中心思想

业绩触底反弹,增长拐点显现

伟思医疗在经历2024年的短期业绩承压后,于2025年第一季度展现出强劲的复苏态势,营业收入和归母净利润均实现显著增长,预示着公司业绩已触底并迎来向上拐点。

新兴业务驱动,多元化布局成效

公司在巩固传统康复业务优势的同时,积极布局医美、脑电及智能康复机器人等新兴高增长领域。多款创新产品如Nd:YAG皮秒激光仪和脑卒中康复机器人已成功获批或进入试用阶段,有望成为未来业绩增长的新引擎,推动公司实现多元化发展。

主要内容

公司业绩回顾与展望

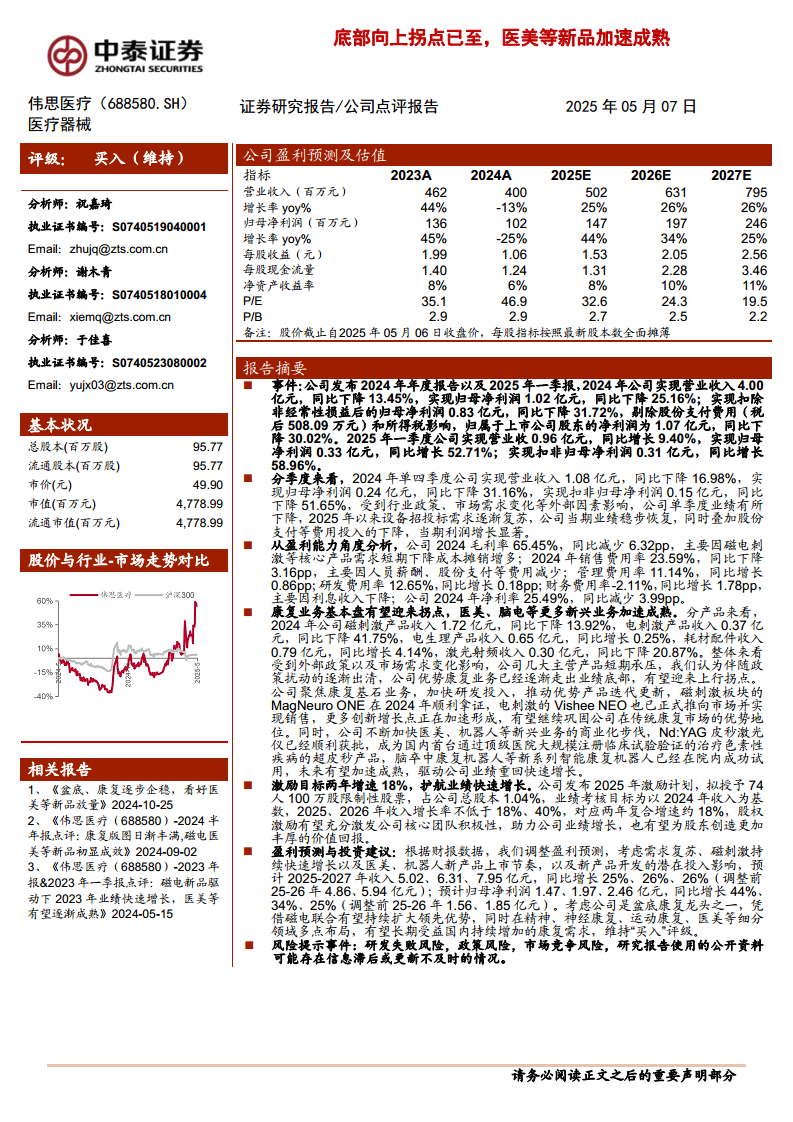

- 2024年业绩承压,2025年一季度强劲复苏: 伟思医疗2024年实现营业收入4.00亿元,同比下降13.45%;归母净利润1.02亿元,同比下降25.16%。剔除股份支付费用及所得税影响后,归母净利润为1.07亿元,同比下降30.02%。然而,2025年第一季度业绩显著回暖,实现营业收入0.96亿元,同比增长9.40%;归母净利润0.33亿元,同比增长52.71%;扣非归母净利润0.31亿元,同比增长58.96%。

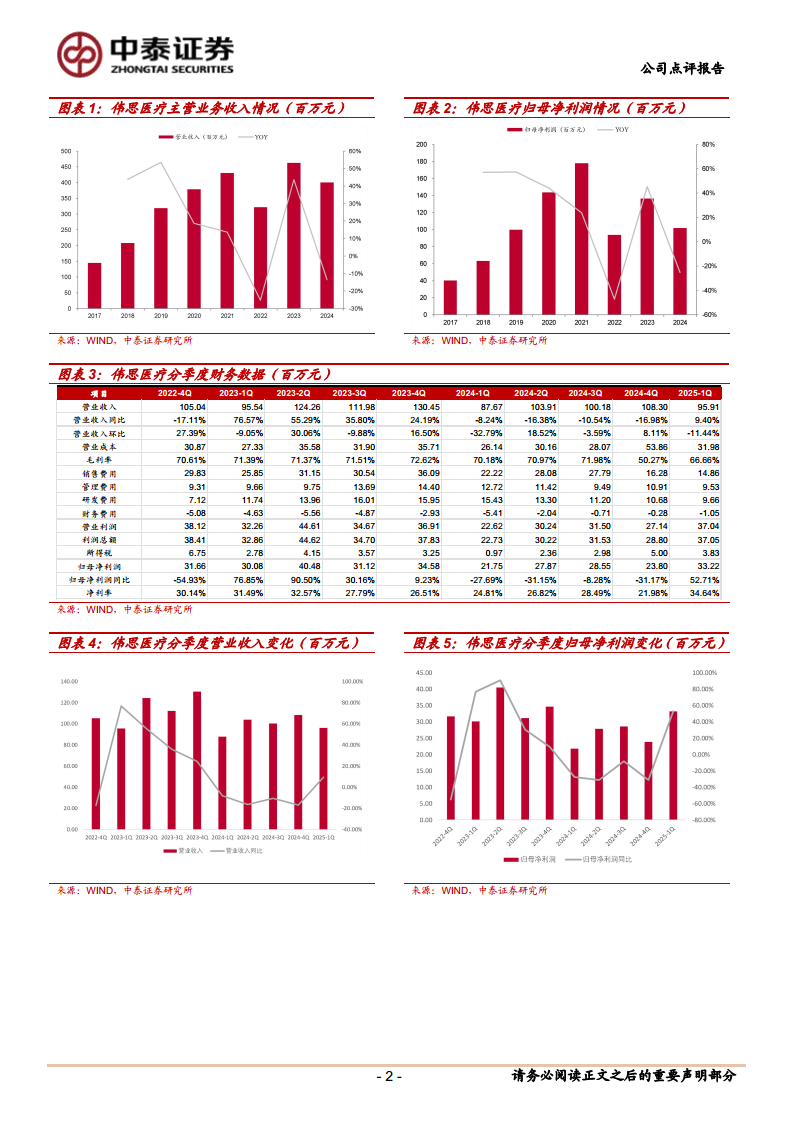

- 季度表现分析: 2024年第四季度,公司营业收入为1.08亿元,同比下降16.98%;归母净利润0.24亿元,同比下降31.16%。业绩下滑主要受行业政策和市场需求变化等外部因素影响。进入2025年,设备招投标需求逐步复苏,叠加股份支付等费用投入下降,公司当期利润实现显著增长。

盈利能力分析

- 毛利率与费用率变化: 2024年公司毛利率为65.45%,同比减少6.32个百分点,主要系磁电刺激等核心产品需求短期下降导致成本摊销增加。销售费用率为23.59%,同比下降3.16个百分点,主要得益于人员薪酬和股份支付等费用的减少。管理费用率和研发费用率分别为11.14%和12.65%,同比略有增长。财务费用率为-2.11%,同比增加1.78个百分点,主要因利息收入下降。2024年净利率为25.49%,同比减少3.99个百分点。

核心业务发展与新增长点

- 康复业务底部向上,产品迭代升级: 2024年,公司磁刺激产品收入1.72亿元(同比下降13.92%),电刺激产品收入0.37亿元(同比下降41.75%),激光射频收入0.30亿元(同比下降20.87%),均受到外部政策和市场需求变化影响。电生理产品收入0.65亿元(同比增长0.25%)和耗材配件收入0.79亿元(同比增长4.14%)保持增长。报告认为,随着政策扰动逐渐出清,公司优势康复业务已走出业绩底部,有望迎来上行拐点。公司持续加大研发投入,磁刺激板块的MagNeuroONE已于2024年获证,电刺激的VisheeNEO也已推向市场,进一步巩固了公司在传统康复市场的优势。

- 医美、脑电等新兴业务加速成熟: 公司积极推动医美、机器人等新兴业务的商业化进程。Nd:YAG皮秒激光仪已顺利获批,成为国内首台通过顶级医院大规模注册临床试验验证的治疗色素性疾病的超皮秒产品。脑卒中康复机器人等新系列智能康复机器人已在院内成功试用。这些新兴业务的加速成熟有望驱动公司业绩重回快速增长轨道。

股权激励计划

- 激励目标明确,护航业绩增长: 公司发布2025年激励计划,拟向74人授予100万股限制性股票,占总股本的1.04%。业绩考核目标设定为以2024年收入为基数,2025年和2026年收入增长率分别不低于18%和40%,对应两年复合增速约18%。此激励计划旨在充分激发核心团队积极性,助力公司业绩持续增长,并为股东创造价值。

盈利预测与投资建议

- 盈利预测调整与“买入”评级维持: 基于需求复苏、磁刺激业务持续快速增长、医美及机器人新产品上市节奏以及潜在研发投入,中泰证券调整了伟思医疗的盈利预测。预计2025-2027年营业收入分别为5.02亿元、6.31亿元和7.95亿元,同比增长25%、26%和26%。预计归母净利润分别为1.47亿元、1.97亿元和2.46亿元,同比增长44%、34%和25%。鉴于公司作为盆底康复龙头地位,磁电联合有望扩大领先优势,并在精神、神经康复、运动康复、医美等细分领域多点布局,长期受益于国内康复需求的持续增长,维持“买入”评级。

风险提示

- 潜在风险因素: 报告提示了研发失败风险、政策风险、市场竞争风险以及研究报告使用的公开资料可能存在信息滞后或更新不及时的情况。

总结

伟思医疗在2024年面临业绩挑战后,于2025年第一季度展现出强劲的复苏势头,营业收入和归母净利润均实现显著增长,标志着公司业绩已走出低谷,迎来向上拐点。公司在巩固其在盆底康复领域的领先地位和磁电联合优势的同时,正积极拓展医美、脑电及智能康复机器人等新兴高增长市场,多款创新产品已成功获批或进入试用阶段,有望成为未来业绩增长的关键驱动力。为保障长期发展,公司还推出了股权激励计划,设定了明确的业绩增长目标。分析师基于对市场需求复苏、核心业务增长及新产品上市的预期,上调了公司未来三年的盈利预测,并维持“买入”评级,认为公司将长期受益于国内康复需求的持续增长。同时,报告也提示了研发、政策和市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用