中心思想

稳健增长与国际化战略

南微医学在2024年及2025年第一季度展现出稳健的财务增长态势,营业收入和归母净利润均实现双位数增长。公司通过深化精益运营管理,有效控制费用并提升毛利率,同时积极应对国内政策挑战,加速销售模式转型。其核心增长动力来源于海外市场的强劲拓展和可视化产品的持续放量,这表明公司正成功执行其全球化和产品创新战略。

创新驱动与未来展望

公司将可视化产品视为第二增长曲线,通过国内外市场的加速导入和推广,该类产品已显示出巨大的增长潜力,预计在2025年将成为驱动公司长期业绩增长的重要来源。此外,公司通过设立区域总部、加强团队建设以及战略性收购,持续完善全球渠道布局,并推进海外生产基地建设,以增强全球供应链韧性。这些举措共同支撑了公司未来的盈利预测,并维持了“买入”评级,凸显了其在微创诊疗器械行业的竞争优势和发展前景。

主要内容

财务表现与运营效率优化

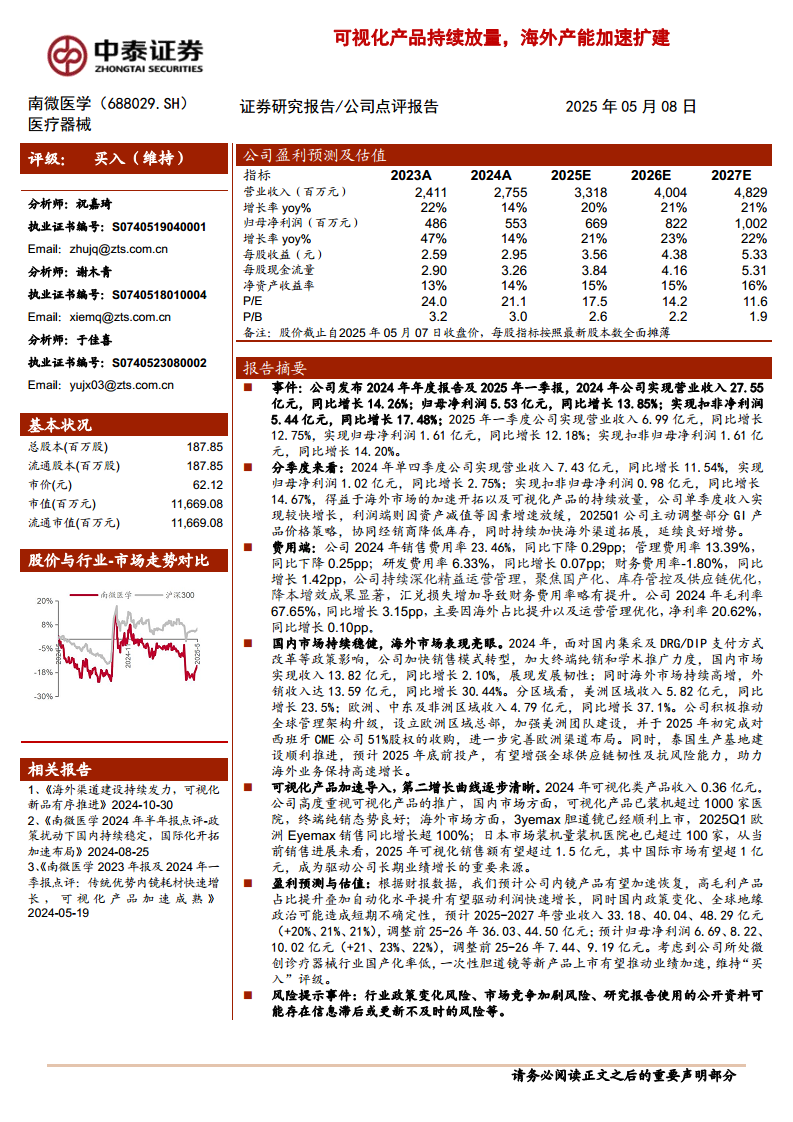

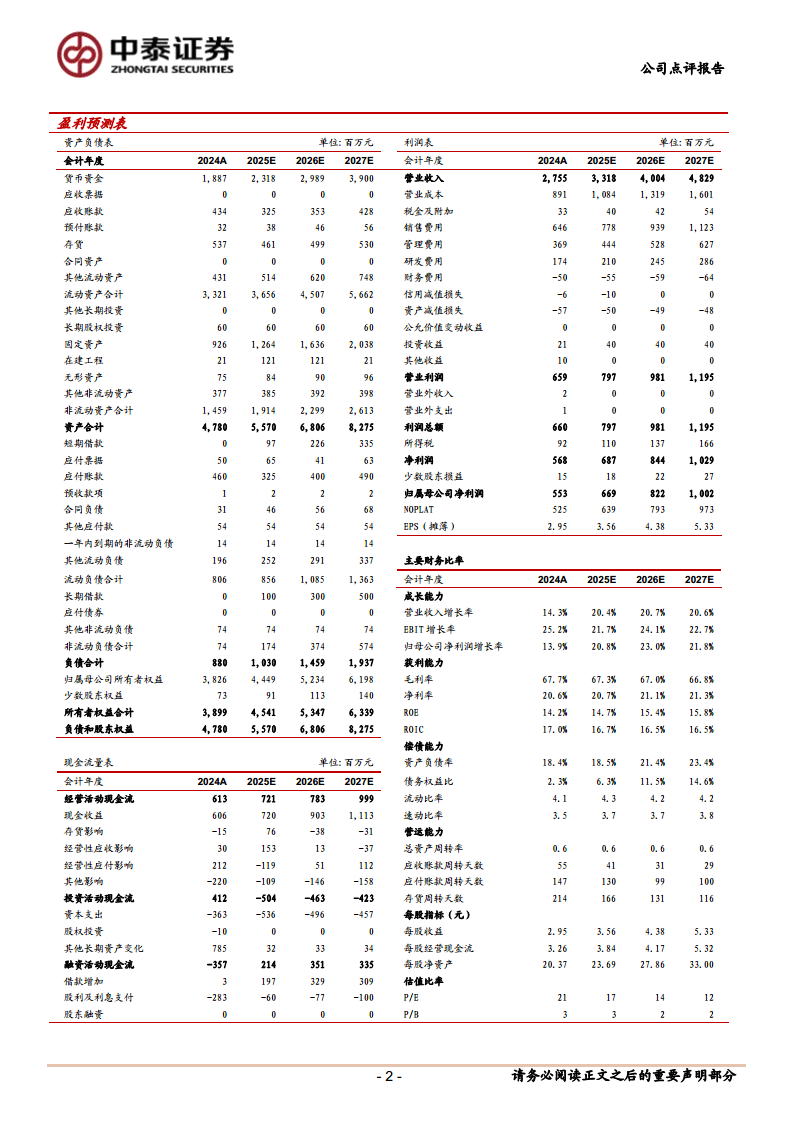

- 2024年及2025年一季度业绩概览: 南微医学2024年实现营业收入27.55亿元,同比增长14.26%;归母净利润5.53亿元,同比增长13.85%;扣非净利润5.44亿元,同比增长17.48%。2025年第一季度,公司营业收入达6.99亿元,同比增长12.75%;归母净利润1.61亿元,同比增长12.18%;扣非归母净利润1.61亿元,同比增长14.20%。

- 季度业绩分析: 2024年第四季度,公司实现营业收入7.43亿元,同比增长11.54%,主要得益于海外市场的加速开拓和可视化产品的持续放量。然而,该季度归母净利润为1.02亿元,同比增长2.75%,增速放缓主要受资产减值等因素影响。2025年第一季度,公司主动调整部分GI产品价格策略,协同经销商降低库存,并持续加快海外渠道拓展,延续了良好的增长势头。

- 费用结构与盈利能力: 2024年,公司销售费用率同比下降0.29个百分点至23.46%,管理费用率同比下降0.25个百分点至13.39%,研发费用率同比增长0.07个百分点至6.33%。财务费用率因汇兑损失增加而略有提升至-1.80%。公司通过深化精益运营管理,聚焦国产化、库存管控及供应链优化,实现了显著的降本增效。毛利率达到67.65%,同比增长3.15个百分点,主要得益于海外业务占比提升及运营管理优化;净利率为20.62%,同比增长0.10个百分点。

全球市场拓展与可视化产品驱动

- 国内外市场表现: 2024年,面对国内集采及DRG/DIP支付方式改革等政策影响,公司通过加快销售模式转型和加大终端纯销及学术推广力度,国内市场实现收入13.82亿元,同比增长2.10%,展现出发展韧性。同时,海外市场表现亮眼,外销收入达13.59亿元,同比增长30.44%。分区域看,美洲区域收入5.82亿元,同比增长23.5%;欧洲、中东及非洲区域收入4.79亿元,同比增长37.1%。

- 全球化战略布局: 公司积极推动全球管理架构升级,设立欧洲区域总部,加强美洲团队建设,并于2025年初完成对西班牙CME公司51%股权的收购,进一步完善欧洲渠道布局。此外,泰国生产基地建设顺利推进,预计2025年底前投产,有望增强全球供应链韧性及抗风险能力,助力海外业务保持高速增长。

- 可视化产品作为第二增长曲线: 2024年可视化类产品收入为0.36亿元。公司高度重视可视化产品的推广,在国内市场已装机超过1000家医院,终端纯销态势良好。在海外市场,3yemax胆道镜已顺利上市,2025年第一季度欧洲Eyemax销售同比增长超过100%;日本市场装机医院也已超过100家。从当前销售进展来看,预计2025年可视化产品销售额有望超过1.5亿元,其中国际市场有望超过1亿元,成为驱动公司长期业绩增长的重要来源。

盈利预测与风险评估

- 盈利预测调整及依据: 根据财报数据,中泰证券研究所预计公司内镜产品有望加速恢复,高毛利产品占比提升叠加自动化水平提升有望驱动利润快速增长。因此,调整2025-2027年营业收入预测分别为33.18亿元、40.04亿元、48.29亿元(同比增长20%、21%、21%),归母净利润预测分别为6.69亿元、8.22亿元、10.02亿元(同比增长21%、23%、22%)。考虑到公司所处微创诊疗器械行业国产化率低,一次性胆道镜等新产品上市有望推动业绩加速,维持“买入”评级。

- 潜在风险提示: 报告提示了行业政策变化风险、市场竞争加剧风险以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

南微医学在2024年及2025年第一季度实现了稳健的业绩增长,主要得益于其精益运营管理带来的效率提升、海外市场的强劲拓展以及可视化产品的加速导入。公司积极应对国内政策挑战,同时通过全球化战略布局和海外产能扩建,持续增强其国际竞争力。可视化产品作为新的增长引擎,展现出巨大的市场潜力。尽管面临行业政策变化和市场竞争加剧等风险,但公司凭借其在微创诊疗器械领域的创新能力和市场拓展策略,预计未来将保持良好的增长态势,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用