中心思想

核心业务驱动业绩增长

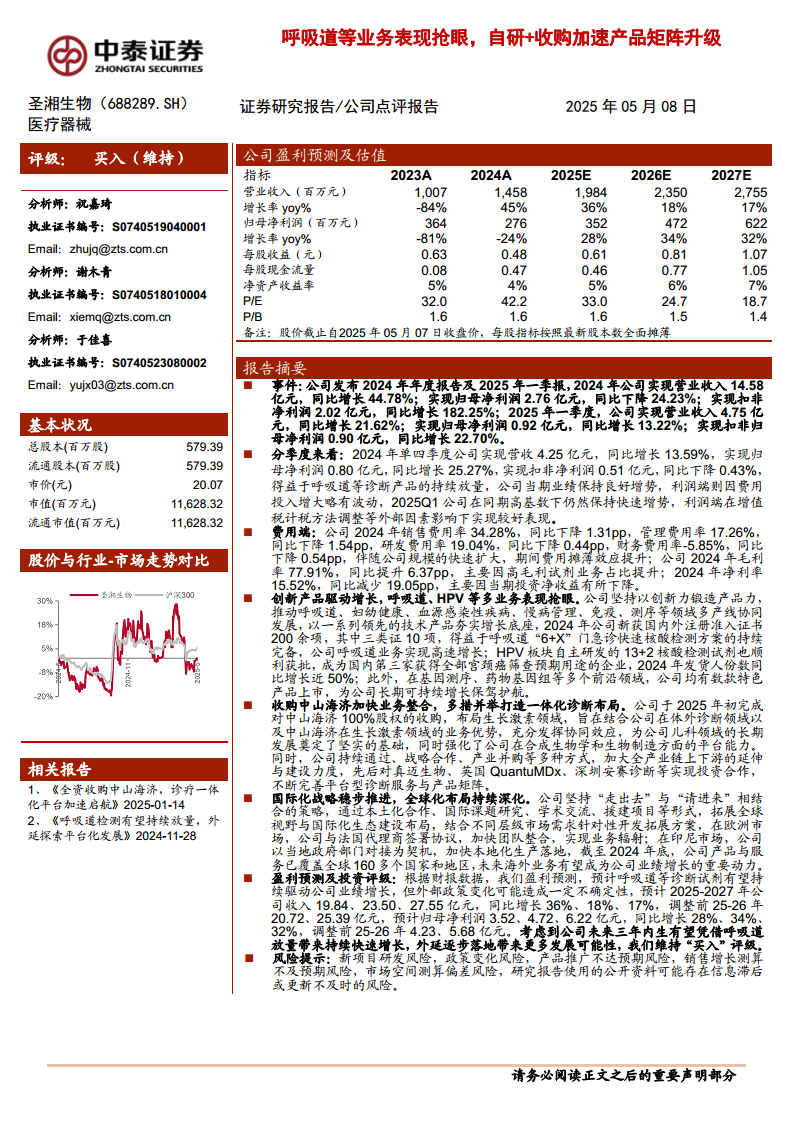

圣湘生物在2024年及2025年一季度展现出强劲的业务增长势头,尤其在呼吸道和HPV等诊断产品领域表现突出。公司通过持续完善“6+X”门急诊快速核酸检测方案和自主研发的HPV 13+2核酸检测试剂,有效巩固了市场地位并实现了显著的收入增长。尽管2024年归母净利润受投资收益波动影响有所下降,但扣非净利润实现大幅增长,显示出公司主营业务的盈利能力持续增强。

战略布局加速产品矩阵升级

公司积极通过自研创新和战略收购,不断丰富和升级产品矩阵。收购中山海济100%股权,旨在布局生长激素领域并强化儿科及合成生物学平台能力,形成诊疗一体化布局。同时,通过投资合作等方式,公司在基因测序、药物基因组等前沿领域也取得了进展,为长期可持续发展奠定了坚实基础。国际化战略的稳步推进,使得公司产品和服务已覆盖全球160多个国家和地区,为未来业绩增长提供了新的动力。

主要内容

报告摘要

财务表现稳健增长,扣非净利润显著提升

2024年,圣湘生物实现营业收入14.58亿元,同比增长44.78%;归母净利润2.76亿元,同比下降24.23%;扣非净利润2.02亿元,同比增长182.25%。2025年一季度,公司继续保持增长,实现营业收入4.75亿元,同比增长21.62%;归母净利润0.92亿元,同比增长13.22%;扣非归母净利润0.90亿元,同比增长22.70%。这表明公司核心业务盈利能力强劲,非经常性损益对归母净利润产生一定影响。

季度业绩持续向好,费用管控成效显著

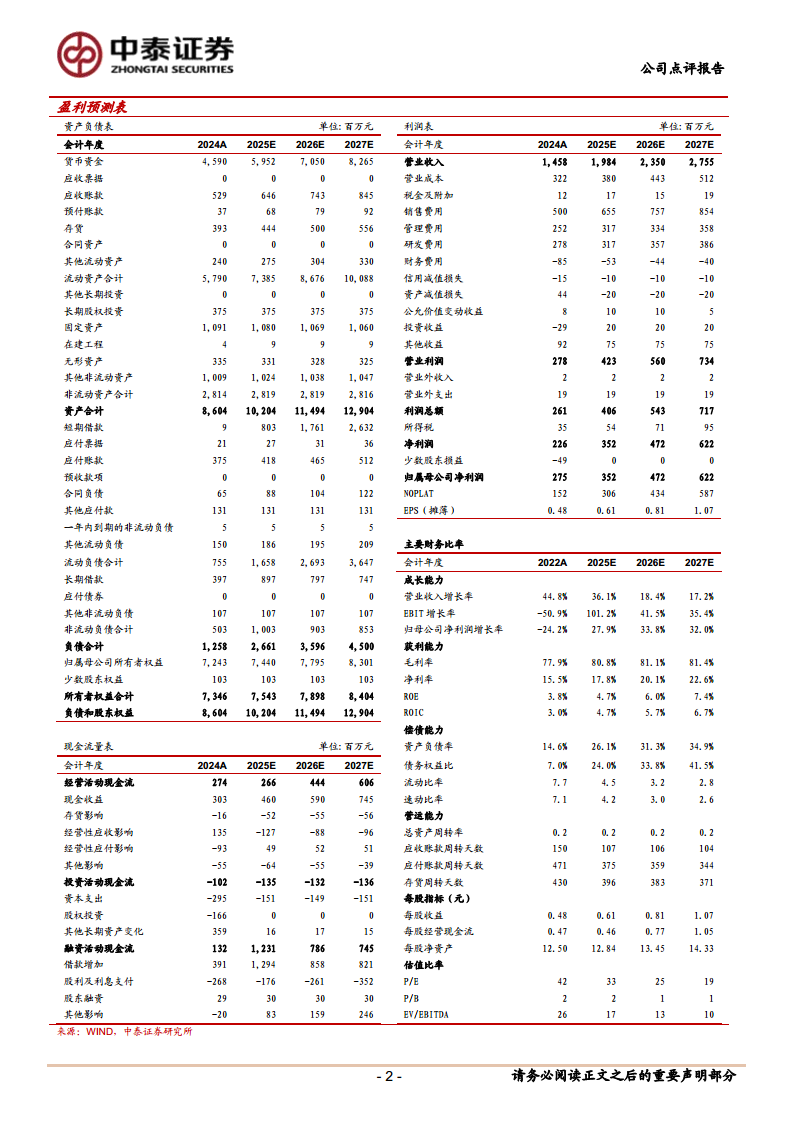

2024年第四季度,公司营收4.25亿元,同比增长13.59%;归母净利润0.80亿元,同比增长25.27%。2025年第一季度在同期高基数下仍保持快速增长,利润端受增值税计税方法调整等外部因素影响表现良好。2024年,公司销售费用率、管理费用率、研发费用率和财务费用率均同比下降,分别为34.28%(-1.31pp)、17.26%(-1.54pp)、19.04%(-0.44pp)和-5.85%(-0.54pp),显示出规模扩大带来的期间费用摊薄效应。毛利率提升至77.91%(+6.37pp),主要得益于高毛利试剂业务占比提升。

创新产品驱动多业务线高速发展

公司坚持创新驱动,2024年新获国内外注册准入证书200余项,其中三类证10项。呼吸道业务凭借“6+X”门急诊快速核酸检测方案实现高速增长。HPV板块自主研发的13+2核酸检测试剂获批,使公司成为国内第三家获得全部宫颈癌筛查预期用途的企业,2024年发货人份数同比增长近50%。此外,在基因测序、药物基因组等前沿领域,公司亦有多款特色产品上市,为长期增长提供保障。

收购中山海济,加速一体化诊断布局

2025年初,公司完成对中山海济100%股权的收购,旨在结合双方优势布局生长激素领域,为儿科领域长期发展奠定基础,并强化合成生物学和生物制造平台能力。公司还通过投资真迈生物、英国QuantuMDx、深圳安赛诊断等,持续完善全产业链上下游布局,打造平台型诊断服务与产品矩阵。

国际化战略稳步推进,全球市场覆盖扩大

公司积极推行“走出去”与“请进来”相结合的国际化战略,通过本土化合作、国际课题研究、学术交流等形式,拓展全球视野。在欧洲市场与法国代理商签署协议,在印尼市场加快本地化生产落地。截至2024年底,公司产品与服务已覆盖全球160多个国家和地区,海外业务有望成为未来业绩增长的重要动力。

盈利预测与投资评级

根据财报数据,预计2025-2027年公司收入分别为19.84亿元、23.50亿元、27.55亿元,同比增长36%、18%、17%;归母净利润分别为3.52亿元、4.72亿元、6.22亿元,同比增长28%、34%、32%。考虑到公司未来三年内生增长潜力及外延布局带来的发展可能性,维持“买入”评级。

风险提示

报告提示了新项目研发风险、政策变化风险、产品推广不达预期风险、销售增长测算不及预期风险、市场空间测算偏差风险以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

圣湘生物:创新驱动与战略扩张下的持续增长

圣湘生物在2024年及2025年一季度展现出强劲的增长势头,营业收入和扣非净利润均实现显著增长,尤其在呼吸道和HPV等核心诊断业务领域表现突出。公司通过持续的研发投入和创新产品推出,如“6+X”呼吸道检测方案和HPV 13+2核酸检测试剂,有效巩固了市场地位并提升了盈利能力。

多元化布局与全球化拓展奠定未来发展基石

公司积极通过战略收购(如中山海济)和投资合作,拓展生长激素、基因测序等前沿领域,构建多元化的产品矩阵和一体化诊断平台。同时,国际化战略的稳步推进,使得公司业务覆盖全球160多个国家和地区,为未来的业绩增长提供了广阔空间。尽管面临政策变化和市场推广等风险,但公司凭借其创新能力、战略布局和全球化视野,有望实现持续快速发展。

微信扫一扫-立即使用

微信扫一扫-立即使用