中心思想

估值底部与国产替代加速

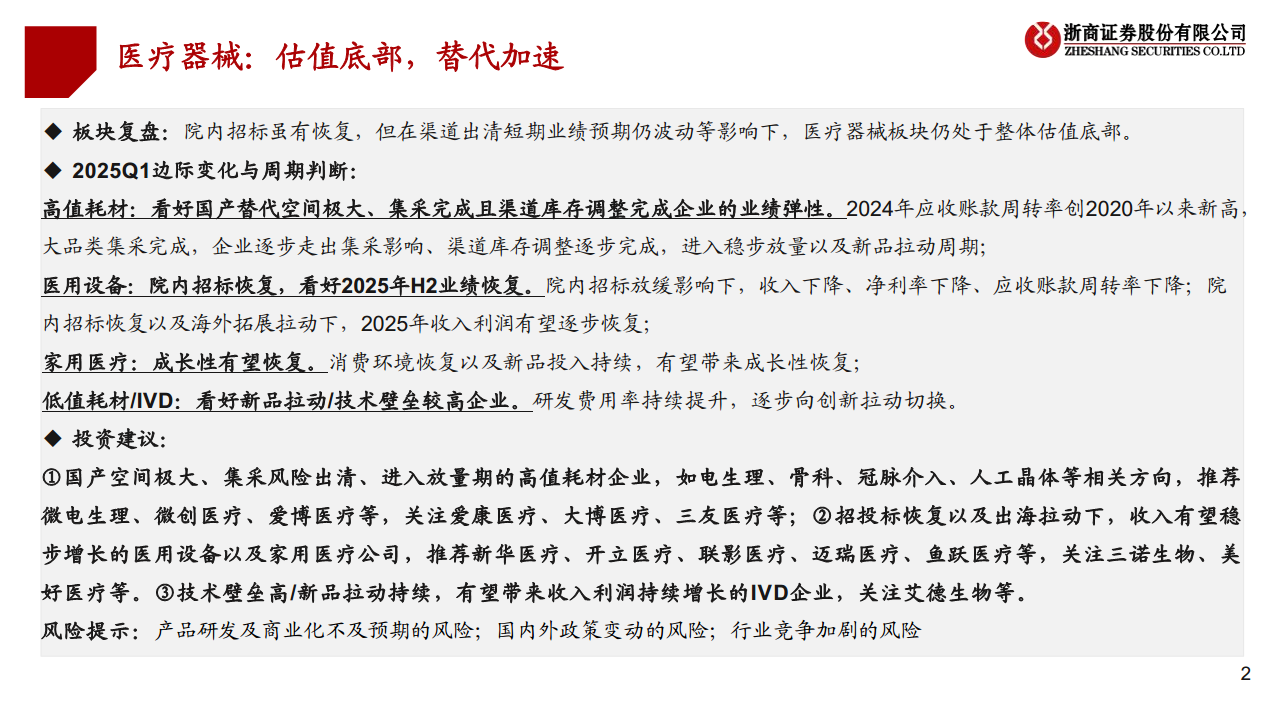

本报告核心观点指出,当前医疗器械板块整体估值处于历史底部,但随着集采影响逐步出清、渠道库存调整完成、院内招标恢复以及国产产品力提升,行业正迎来国产替代加速的关键时期。

细分板块业绩分化与投资机遇

报告分析了医疗器械各子板块在2024年及2025年Q1的表现,呈现出显著分化。高值耗材和医用设备等领域在国产替代和招投标恢复的驱动下,有望实现业绩弹性与逐步恢复。报告据此提供了具体的投资建议,聚焦于国产化空间大、集采风险出清、技术壁垒高且新品拉动持续的企业。

主要内容

2024年及2025Q1行业总结

估值底部与政策扰动

截至2025年4月30日,受2024年院内招标、集采预期以及2024年报及2025年一季报业绩等因素影响,医疗器械板块整体估值仍处于历史低位。根据申万行业分类估值(PE TTM整体法),医疗设备、医疗耗材和体外诊断(IVD)的估值分别为32倍、30倍和24倍,显示出估值底部特征。

板块成长性分化

2024年,低值耗材和高值耗材需求相对稳定,收入实现同比正增长(利润端仅低值耗材为正增长)。然而,医用设备和IVD受院内招标放缓影响,家用医疗器械受高基数及消费环境影响,收入及利润均有所下滑。2025年Q1,家用医疗和低值耗材收入端同比增长幅度靠前,但利润端仍仅低值耗材维持正增长。

费用率与盈利能力分析

2024年,除高值耗材外,各板块研发费用率普遍有所提升,而IVD、低值耗材、高值耗材的销售费用率均有所下降。这反映了企业在集采影响下降低渠道投入,逐步从渠道拉动转向产品拉动和创新驱动。医用设备和家用医疗板块则因收入下滑导致费用率提升。2024年,除低值耗材外,各子板块毛利率和净利率均有不同程度下降,其中医用设备及IVD受竞争加剧影响下降较多。2025年Q1,随着费用率的回落,各子板块净利率均有所提升,其中高值耗材板块净利率提升显著。

营运能力改善

2024年,从应收账款周转率看,高值耗材应收账款周转率创2020年以来新高,IVD应收账款周转率也有所提升。这表明高值耗材大范围集采基本完成,企业逐步走出集采影响,IVD企业常态化需求恢复。除医用设备板块外,其他板块存货周转率均有较大提升,显示运营效率有所改善。

边际变化与周期判断

关税影响加速国产替代

近期中美关税博弈加剧,报告认为,在高端医疗器械主要由海外龙头垄断的背景下,关税政策以及国产产品力提升等多方影响有望共同加速国产替代进程。报告推荐关注国产化率较低、产业链自主可控且产品力已具备竞争优势的三维电生理、高端影像设备、基因测序、手术机器人等产品方向。

高值耗材:集采出清与业绩弹性

高值耗材大品类(如冠脉、骨科、IVD、电生理)集采风险已基本出清,渠道库存调整逐步完成,或将逐步进入新增拉动带来的收入利润释放期。随着国产产品力增强和集采价格调整,国产替代有望加速。报告看好竞争格局良好板块(如电生理、关节)以及新品逐步商业化板块(如冠脉介入)的业绩弹性。2024年高值耗材应收账款周转率创2020年以来新高,印证了渠道调整的完成。

医用设备:招投标恢复与海外拓展

2025年Q1及2025年4月医疗器械代表性企业中标量同比提升,预示国内招投标有望稳步恢复,从而带动医用设备企业业绩恢复。同时,2019-2024年,医用设备海外收入占比从21%提升至26%,整体呈现提升趋势,表明我国多种医用设备产品力已具备全球竞争力,全球拓展有望持续打开收入天花板。

体外诊断:结构性复苏可期

2024年至2025年Q1,体外诊断相关企业利润仍有所承压,但部分企业应收账款周转率有所恢复。报告认为,经历集采深化后的调整以及非常态化市场需求爆发后行业竞争加剧后的调整修复,2025年随着头部企业以及差异化竞争企业寻求创新产品拉动(产品结构优化)、海外加速拓展等,行业表现或呈现分化态势,进入结构性复苏期。

投资建议

细分领域投资策略

报告认为2025年医疗器械板块有望呈现恢复趋势,但各板块出清节奏不同,表现相对分化:

- 高值耗材: 看好国产替代空间极大、集采完成且渠道库存调整完成的企业,预计将进入稳步放量及新品拉动周期。

- 医用设备: 随着院内招标恢复及海外拓展拉动,预计2025年收入利润有望逐步恢复。

- 家用医疗: 消费环境恢复及新品投入持续,有望带来成长性恢复。

- 低值耗材/IVD: 研发费用率持续提升,逐步向创新拉动切换,看好新品拉动、技术壁垒较高的企业。

重点推荐与关注标的

基于上述分析,报告给出以下投资建议:

- 高值耗材: 推荐微电生理、微创医疗、爱博医疗等;关注爱康医疗、大博医疗、三友医疗等。

- 医用设备及家用医疗: 推荐新华医疗、开立医疗、联影医疗、迈瑞医疗、鱼跃医疗等;关注三诺生物、美好医疗等。

- 技术壁垒高、新品拉动持续的IVD企业: 关注艾德生物等。

风险提示

潜在风险因素

- 产品研发及商业化不及预期的风险。

- 国内外政策变动的风险。

- 行业竞争加剧的风险。

总结

本报告对医疗器械行业2024年及2025年Q1的业绩进行了综述,指出行业正处于估值底部,但国产替代进程正在加速。报告详细分析了各子板块的估值、成长性、盈利能力和营运能力,并结合关税影响、集采出清、招投标恢复及海外拓展等边际变化,对高值耗材、医用设备、体外诊断和家用医疗等细分领域进行了周期判断。最终,报告提供了具体的投资建议,重点推荐了在国产替代、集采出清和创新驱动方面具有优势的企业,并提示了产品研发、政策变动和行业竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用