中心思想

业绩短期承压,战略转型蓄势

开立医疗在2024年及2025年第一季度面临国内市场政策性压力和业绩下滑,但公司积极应对,通过加大研发投入和市场布局,为未来增长奠定基础。

多元产品线驱动,未来增长可期

公司持续推进多产品线战略,在高端超声、内镜及外科产品线取得突破性进展,特别是AI产前超声筛查技术和血管内超声(IVUS)产品实现显著增长,预示着其长期增长潜力。

主要内容

24年国内市场承压,国际市场保持增长

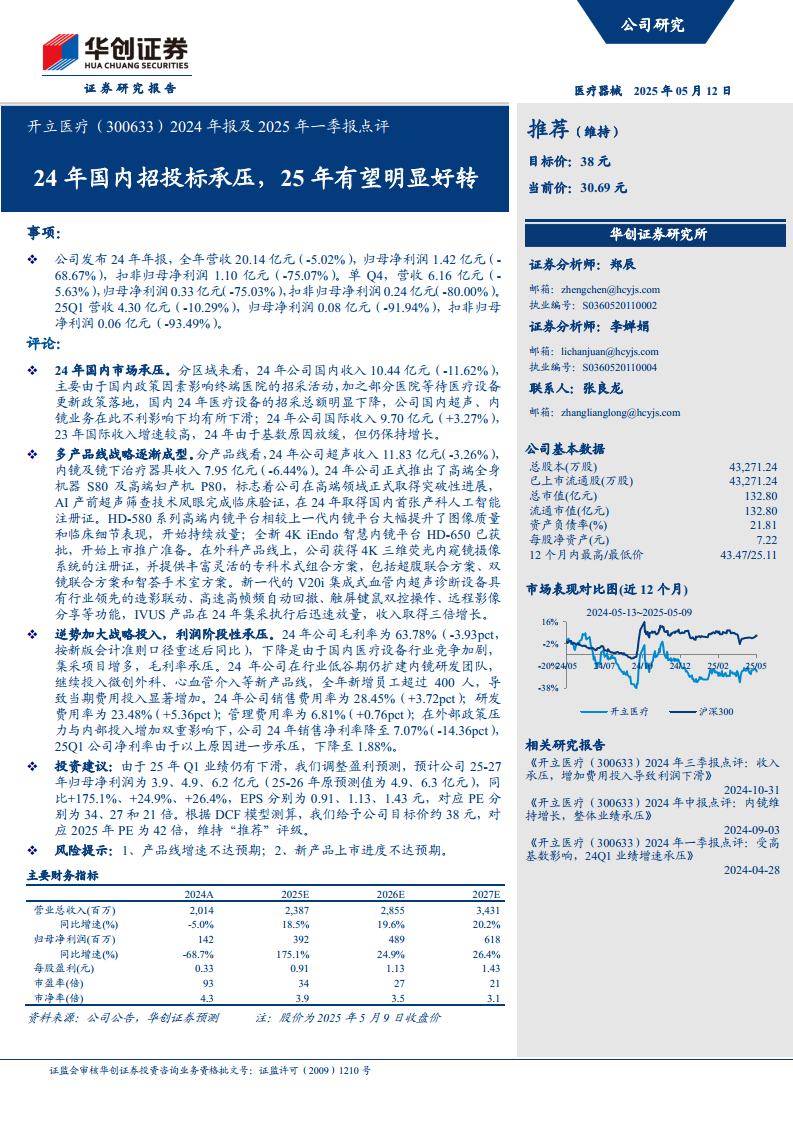

- 财务表现概览: 2024年公司全年营收20.14亿元,同比下降5.02%;归母净利润1.42亿元,同比大幅下降68.67%。扣非归母净利润1.10亿元,同比下降75.07%。单季度来看,2024年第四季度营收6.16亿元,归母净利润0.33亿元;2025年第一季度营收4.30亿元,同比下降10.29%,归母净利润0.08亿元,同比下降91.94%,业绩持续承压。

- 国内市场分析: 2024年公司国内收入为10.44亿元,同比下降11.62%。主要原因在于国内政策因素影响终端医院的招采活动,以及部分医院等待医疗设备更新政策落地,导致国内医疗设备招采总额明显下降。在此不利影响下,公司国内超声和内镜业务均有所下滑。

- 国际市场表现: 2024年公司国际收入达到9.70亿元,同比增长3.27%。尽管由于2023年国际收入基数较高,2024年增速有所放缓,但国际业务仍保持了稳健的增长态势。

多产品线战略成型,高端产品实现突破

- 超声产品线: 2024年公司超声收入为11.83亿元,同比下降3.26%。公司在高端领域取得突破性进展,正式推出了高端全身机器S80及高端妇产机P80。此外,AI产前超声筛查技术“凤眼”已完成临床验证,并于2024年取得了国内首张产科人工智能注册证。

- 内镜及镜下治疗器具产品线: 2024年该产品线收入为7.95亿元,同比下降6.44%。HD-580系列高端内镜平台相较上一代产品大幅提升了图像质量和临床细节表现,并已开始持续放量。全新4K iEndo智慧内镜平台HD-650已获批,正积极准备上市推广。

- 外科产品线: 公司获得了4K三维荧光内窥镜摄像系统的注册证,并提供丰富灵活的专科术式组合方案,包括超腹联合方案、双镜联合方案和智荟手术室方案,以满足不同临床需求。

- 血管内超声(IVUS)产品: 新一代V20i集成式血管内超声诊断设备具备行业领先的造影联动、高速高帧频自动回撤、触屏键鼠双控操作、远程影像分享等功能。在2024年集采执行后,IVUS产品迅速放量,收入取得了三倍增长,显示出强大的市场竞争力。

逆势加大战略投入,利润阶段性承压

- 毛利率下降: 2024年公司毛利率为63.78%,同比下降3.93个百分点(按新版会计准则口径重述后)。毛利率下降的主要原因在于国内医疗设备行业竞争加剧以及集采项目增多带来的价格压力。

- 战略性投入增加: 在行业低谷期,公司逆势加大战略投入,扩建内镜研发团队,并持续投入微创外科、心血管介入等新产品线。全年新增员工超过400人,导致当期费用投入显著增加。

- 费用率上升: 2024年公司销售费用率为28.45%(同比增加3.72个百分点);研发费用率为23.48%(同比增加5.36个百分点);管理费用率为6.81%(同比增加0.76个百分点)。各项费用率的上升反映了公司在市场拓展和研发创新方面的积极投入。

- 净利率承压: 在外部政策压力与内部投入增加的双重影响下,公司2024年销售净利率降至7.07%,同比下降14.36个百分点。2025年第一季度,公司净利率由于上述原因进一步承压,下降至1.88%。

投资建议与风险提示

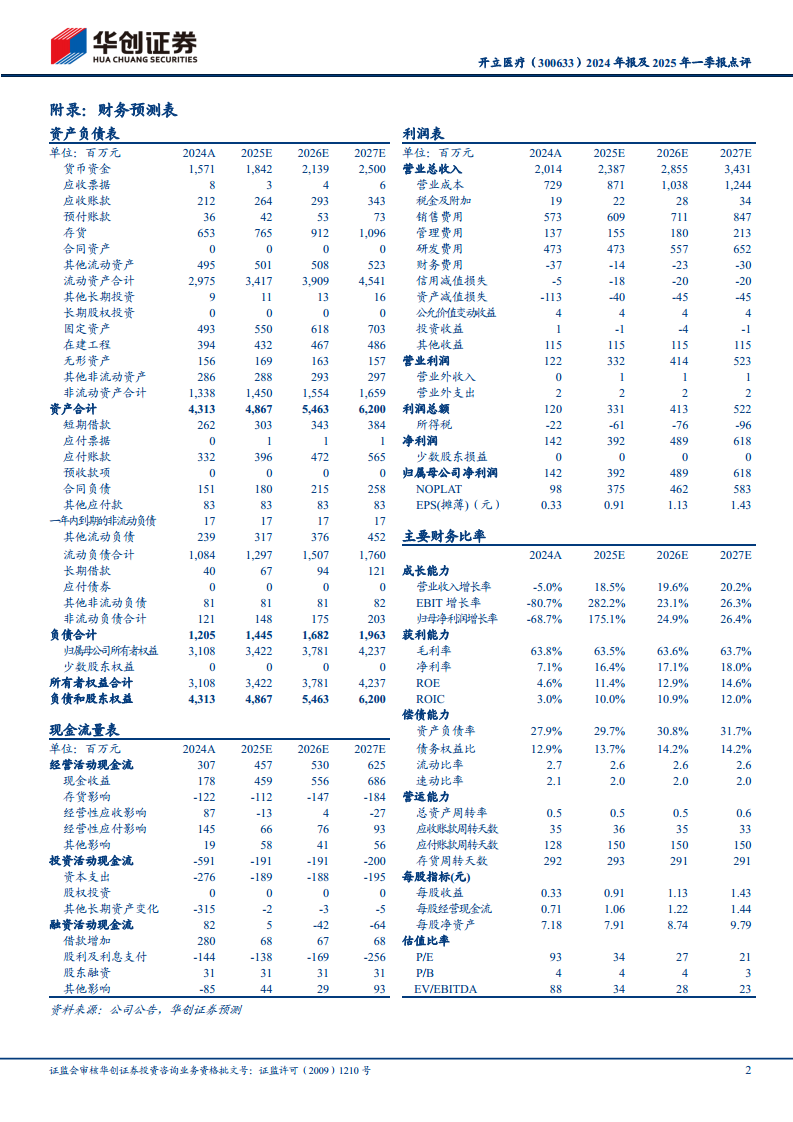

- 盈利预测调整: 鉴于2025年第一季度业绩仍有下滑,华创证券调整了对开立医疗的盈利预测。预计公司2025-2027年归母净利润分别为3.9亿元、4.9亿元和6.2亿元(2025-2026年原预测值为4.9亿元、6.3亿元),同比增速分别为175.1%、24.9%和26.4%。对应的每股盈利(EPS)分别为0.91元、1.13元和1.43元。

- 目标价与评级: 根据DCF模型测算,华创证券给予公司目标价约38元,对应2025年PE为42倍,并维持“推荐”评级。

- 风险提示: 报告提示的主要风险包括产品线增速不达预期,以及新产品上市进度不达预期,这些因素可能影响公司未来的业绩表现。

总结

- 开立医疗在2024年及2025年第一季度面临国内市场政策性压力和业绩下滑,但国际业务保持增长,显示出一定的市场韧性。

- 公司积极实施多产品线战略,在高端超声、内镜、外科和IVUS等领域取得显著技术突破和产品进展,特别是AI产前超声筛查技术和IVUS产品实现了快速增长,为公司未来业绩增长积蓄了强大动能。

- 尽管短期内因加大研发和市场投入导致利润承压,但这些战略性投入旨在提升公司长期竞争力,巩固其在医疗器械市场的地位。

- 华创证券基于公司未来增长潜力,维持“推荐”评级,并对未来三年业绩增长持乐观预期,但同时提示了产品线增速及新产品上市进度可能不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用