中心思想

政策扰动下的短期承压与市场分化

2024年及2025年第一季度,中国医疗器械行业在新冠疫情影响逐步消退的同时,面临DRGs、集采、反腐及医保控费等多重政策的持续扰动,导致行业短期基本面承压。整体来看,上市公司收入增长放缓,扣非净利润显著下滑。然而,不同子板块表现出明显分化:体外诊断和医疗设备板块受政策影响较大,业绩承压;低值耗材板块在低基数和出海加速的驱动下展现出亮眼增长;高值耗材板块则在集采影响逐步出清后表现相对稳健。这种分化反映了政策环境对各细分领域影响的差异性。

创新驱动与国际化拓展的长期增长机遇

尽管短期内行业面临挑战,但报告持续看好中国医疗器械行业的长期发展潜力。创新驱动下的进口替代和全球化发展被视为未来行业增长的核心动力。随着多重负面政策影响的逐步释放,预计行业趋势有望边际向好,并在2025年迎来底部反弹。具备持续创新能力、丰富产品管线以及积极拓展海外市场的优质企业,将能够凭借其核心竞争力,加速实现进口替代并抓住全球化机遇,从而实现中长期持续增长。

主要内容

2024年及2025年第一季度行业整体表现分析

整体业绩概览与子板块业绩分化

根据对A股121家医疗器械上市公司的统计,2024年行业整体收入达到2542.67亿元,同比增长0.19%,显示出增长的显著放缓。同期,扣非净利润为272.49亿元,同比大幅下降13.82%,反映出盈利能力的较大压力。子板块表现差异显著:

- 收入增速(2024年): 低值耗材以12.86%的增速领跑,其次是高值耗材(+3.58%)。医疗设备板块收入同比下降1.38%,体外诊断板块收入同比下降6.13%,成为拖累整体业绩的主要因素。

- 扣非净利润增速(2024年): 低值耗材实现114.83%的爆发式增长,高值耗材同比下降4.09%。医疗设备和体外诊断板块的扣非净利润分别同比下降17.93%和47.04%,显示出其盈利能力受到严重冲击。

医疗设备板块在2024年收入占比高达40%,扣非净利润占比57%,其业绩波动对整个医疗器械行业的整体表现具有决定性影响。受医疗反腐和设备更新政策落地节奏滞后影响,院内设备招投标放缓,导致该板块短期承压。

季度业绩波动与财务指标分析

2024年第四季度,医疗器械板块整体收入同比下降1.94%,扣非净利润同比大幅下降128.96%。进入2025年第一季度,整体收入同比下降6.12%,扣非净利润同比下降16.48%。利润波动剧烈的原因一方面是医保控费带来的持续降价压力,另一方面是部分企业在年底计提了资产或信用减值,旨在减轻包袱,为未来行业底部上行阶段做好准备。

从子板块季度表现来看:

- 低值耗材: 24Q4收入增速+12.37%,25Q1收入增速+2.37%。

- 高值耗材: 24Q4收入增速+2.68%,25Q1收入增速+0.25%。

- 医疗设备: 24Q4收入增速-0.74%,25Q1收入增速-5.27%。

- 体外诊断: 24Q4收入增速-9.34%,25Q1收入增速-15.39%。

数据显示,伴随去库存的完成和集采进度的加速,耗材板块(包括低值和高值)在2025年第一季度率先企稳,表现出相对稳健的增长趋势。

财务指标方面:

- 期间费用率: 2024年医疗器械板块整体期间费用率为32.58%,同比微增0.43个百分点,其中销售费用率15.43%(-0.20pp),管理费用率8.35%(+0.14pp),研发费用率9.66%(+0.15pp)。2025年第一季度,期间费用率略有上升至31.50%(同比+0.88pp),主要受体外诊断板块在流感高基数下规模效应减弱的影响。

- 盈利能力: 2024年毛利率为48.47%(同比-1.02pp),净利率为12.26%(同比-2.47pp)。2025年第一季度,毛利率为48.33%(同比-1.35pp),净利率为15.54%(同比-0.97pp)。除以出口为主的低值耗材板块外,其他细分板块的毛利率和净利率均有所下降,这主要与院内诊疗活动受医保控费影响有关,反映出政策对行业盈利能力的持续影响。

- 现金流与周转能力: 2024年经营性现金流为441.07亿元,同比增长3.39%。2025年第一季度为37.00亿元,同比下降24.52%。资产负债率略有上升,2024年为27.41%(同比+1.60pp),2025年第一季度为27.04%(同比+2.36pp)。应收账款周转率和存货周转率保持相对稳定,显示出板块整体负债水平略有上升,但周转能力基本稳定。

细分板块市场分析与投资方向展望

体外诊断(IVD):政策承压下的创新与出海机遇

体外诊断板块在2024年收入同比下降6.13%,扣非净利润同比下降47.04%,主要原因是新冠影响逐步出清,以及DRGs、集采(生化端快速扩面执行)和检验互认等政策对终端样本量和价格带来持续负面影响。2025年第一季度,该板块收入同比下降15.39%,扣非净利润同比下降40.27%,除了政策因素外,还受到上一年流感高基数效应的影响。

尽管行业短期承压,但报告看好两条投资方向:

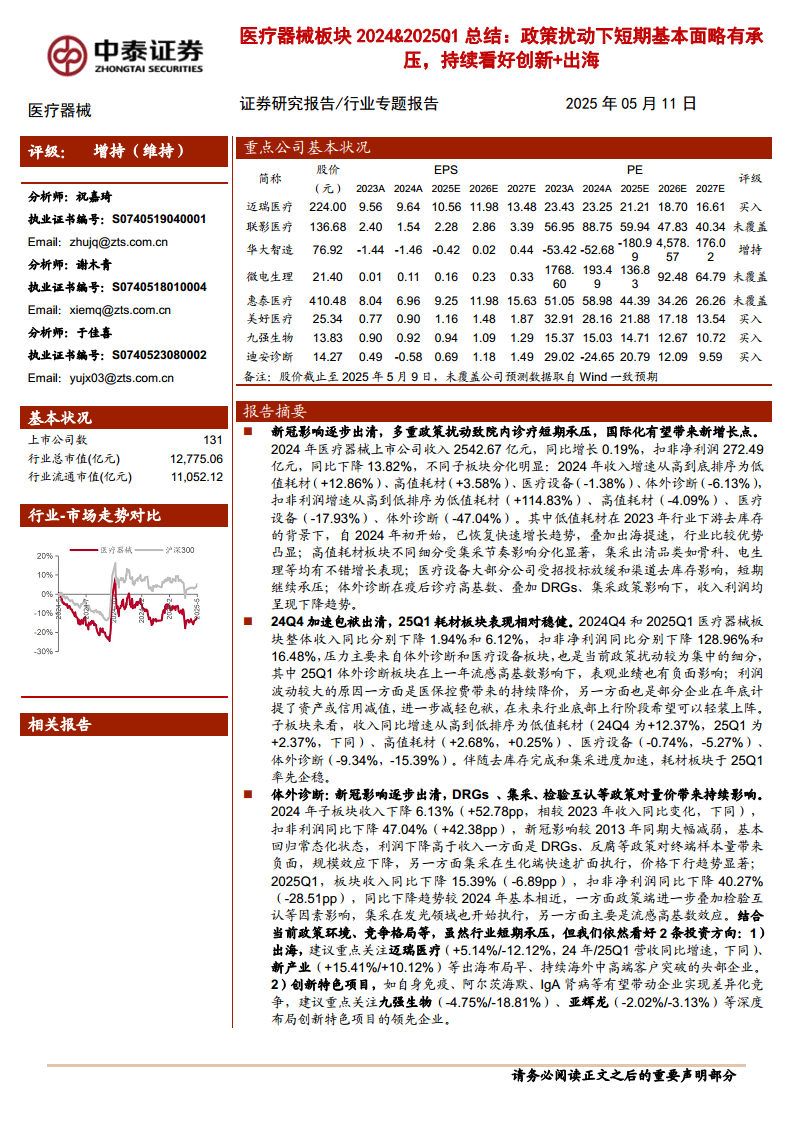

- 出海: 疫后国产品牌在海外市场迎来发展良机,尤其是在亚非拉等区域,不受地缘风险扰动。建议重点关注迈瑞医疗(24年/25Q1营收同比增速+5.14%/-12.12%)、新产业(+15.41%/+10.12%)等在海外布局早、持续突破中高端客户的头部企业。

- 创新特色项目: 在集采聚焦主流领域背景下,国产化率低、临床渗透率待提升的高景气细分领域(如病理诊断、血凝检测)以及伴随技术突破、药物进展的创新项目(如自身免疫、阿尔茨海默、IgA肾病)有望带动企业实现差异化竞争。建议重点关注九强生物(-4.75%/-18.81%)、亚辉龙(-2.02%/-3.13%)等深度布局创新特色项目的领先企业。

医疗设备:设备更新驱动招投标恢复与进口替代加速

医疗设备板块在2024年收入同比下降1.38%,扣非净利润同比下降17.93%。2025年第一季度,收入同比下降5.27%,扣非净利润同比下降14.10%。这主要受反腐、设备更新政策落地节奏滞后影响,导致终端招投标有所滞后,企业渠道库存承压。

然而,根据众成医械数据库,超声、消化内镜、磁共振、PET等细分领域的招投标数据自2024年6月开始环比向好,2025年第一季度整体呈现大幅增长趋势。报告认为,招投标节奏放缓并未影响终端设备采购需求,伴随设备更新政策在各省份陆续落地,前期挤压的需求有望在中期持续释放,企业渠道库存有望加速消化。

投资方向:看好2025年设备板块的向上拐点趋势,建议重点关注迈瑞医疗(+5.14%/-12.12%)、联影医疗(-9.73%/+5.42%)、华大智造(+3.48%/-14.26%)、开立医疗(-5.02%/-10.29%)、澳华内镜(+10.54%/-26.92%)等头部企业,它们有望凭借进口替代加速实现快速增长。

高值耗材:集采出清后的创新与持续增长动力

高值耗材板块在2024年收入同比增长3.58%,扣非净利润同比下降4.09%。2025年第一季度,收入同比增长0.25%,扣非净利润同比下降6.15%。该板块在器械板块中表现相对稳健,不同细分赛道受集采出清节奏差异,业绩表现略有不同。

考虑到国内“应采尽采”趋势下,常用高值耗材大多已纳入国家或地方集采范围,降价压力持续释放,国产中标份额显著提升。多细分领域已陆续进入后集采阶段,企业通过推陈出新和出海等方式实现中长期持续增长。

投资方向:建议关注新增长逻辑相对清晰的标的,如微电生理(+25.51%/+16.77%)、惠泰医疗(+25.18%/+23.93%)、三友医疗(-1.48%/+34.72%)。

低值耗材:低基数下的亮眼增长与出海空间

低值耗材子板块在2024年收入同比增长12.86%,扣非净利润同比增长114.83%,表现亮眼。这主要得益于2023年行业下游去库存完成后,大部分公司实现了恢复性增长,规模效应提升带动利润表现。2025年第一季度,该板块收入同比增长2.37%,扣非净利润同比增长7.19%,在低基数效应逐步消除后,回归常态增长趋势,板块内部逐步分化。

考虑到低值耗材板块企业出海较多,地缘风险评估成为重要考量因素。

投资方向:报告更看好具备客户积累和海外产能的低值耗材企业,尤其是国内OEM/ODM为主的企业,其不断进入外资龙头供应链体系,有望带来中期持续高成长。建议重点关注美好医疗(+19.19%/+5.05%)、维力医疗(+8.76%/+12.60%)等。

其他细分赛道表现

- 内窥镜系统: 2024年收入增长6.61%,扣非净利润下降19.14%;2025Q1收入增长2.03%,扣非净利润下降27.30%。内镜设备受招投标滞后和渠道库存消化影响短期承压,但内镜耗材(如南微医学+14.26%/+12.75%、安杰思+25.14%/+15.27%)受海外业务加速驱动增长显著。

- 第三方医学实验室(ICL): 2024年收入下降11.26%,扣非净利润下降323.46%;2025Q1收入下降20.56%,扣非净利润下降377.59%。受后新冠负面影响(高基数、应收减值)和医保控费政策影响,短期业绩承压,预计25H2有望底部拐点向上。关注金域医学(-15.81%/-20.35%)、迪安诊断(-9.04%/-20.45%)。

- 骨科耗材: 2024年收入增长7.65%,扣非净利润增长6.18%;2025Q1收入增长9.61%,扣非净利润增长61.76%。随着集采规则趋于温和,后集采阶段头部企业(如大博医疗+39.29%/+28.80%、三友医疗-1.48%/+34.72%)风险陆续释放。

- 心血管及神经介入: 2024年收入下降10.36%,扣非净利润下降34.30%;2025Q1收入下降1.81%,扣非净利润下降10.79%。板块业绩略有下滑主要受乐普医疗(-23.52%/-9.67%)药品业务承压影响,但微电生理(+25.51%/+16.77%)、惠泰医疗(+25.18%/+23.93%)等表现亮眼。

- 康复设备: 2024年收入增长0.84%,扣非净利润下降17.94%;2025Q1收入下降7.75%,扣非净利润下降29.00%。普门科技IVD业务拖累,但翔宇医疗(-0.17%/+10.02%)、伟思医疗(-13.45%/+9.40%)等有不错恢复性增长。关注脑机接口、康复机器人等新技术在AI加速迭代中的应用进展。

总结

中国医疗器械行业在2024年及2025年第一季度,受多重政策扰动影响,短期基本面略有承压,整体收入增长放缓,扣非净利润出现下滑,各子板块表现分化明显。体外诊断和医疗设备板块受政策影响较大,而低值耗材在出海和低基数效应下表现突出,高值耗材则相对稳健。

尽管面临短期挑战,报告对行业长期发展持积极态度。核心观点在于,创新驱动下的进口替代和全球化发展是行业未来增长的确定性主线。随着医保控费等负面政策影响的逐步释放,以及设备更新等积极政策的落地,行业有望在2025年迎来边际向好的趋势。投资建议聚焦于两方面:一是持续看好国产企业在政策扶持和技术驱动下,竞争力不断提升,加速进口替代,如迈瑞医疗、联影医疗、微电生理、惠泰医疗等;二是建议结合国际化、行业竞争、公司经营节奏和主题投资等因素,积极布局具有边际向好趋势、长期增长确定的优质个股,如华大智造、美好医疗、九强生物、迪安诊断等。同时,报告也提示了产品市场推广不达预期、政策变化、行业数据偏差以及研报信息更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用