中心思想

核心投资逻辑:2025年利润增长可期

本报告的核心观点是,尽管新华医疗在2024年下半年及2025年第一季度面临收入和归母净利润的短期下滑压力,但预计公司在2025年下半年将实现利润增长。这一积极展望主要基于市场招投标活动的恢复、高基数效应的逐步出清,以及公司持续聚焦核心主业和管理优化的战略成效。分析师维持“增持”评级,并预测未来三年公司营收和归母净利润将保持稳健增长。

驱动因素:主业聚焦与市场复苏

公司未来的增长动力将主要来源于以下几个方面:一是医疗器械和制药装备两大核心板块在招投标恢复后的市场需求释放;二是新产品持续放量,凭借较高的专利壁垒和技术优势,拉动高毛利率产品的收入和利润增长;三是海外市场拓展初见成效,有望构建新的长期增长曲线;四是公司通过管理优化,持续提升整体净利率水平。

主要内容

业绩回顾与增长潜力分析

- 2024年及2025年一季度业绩概览:

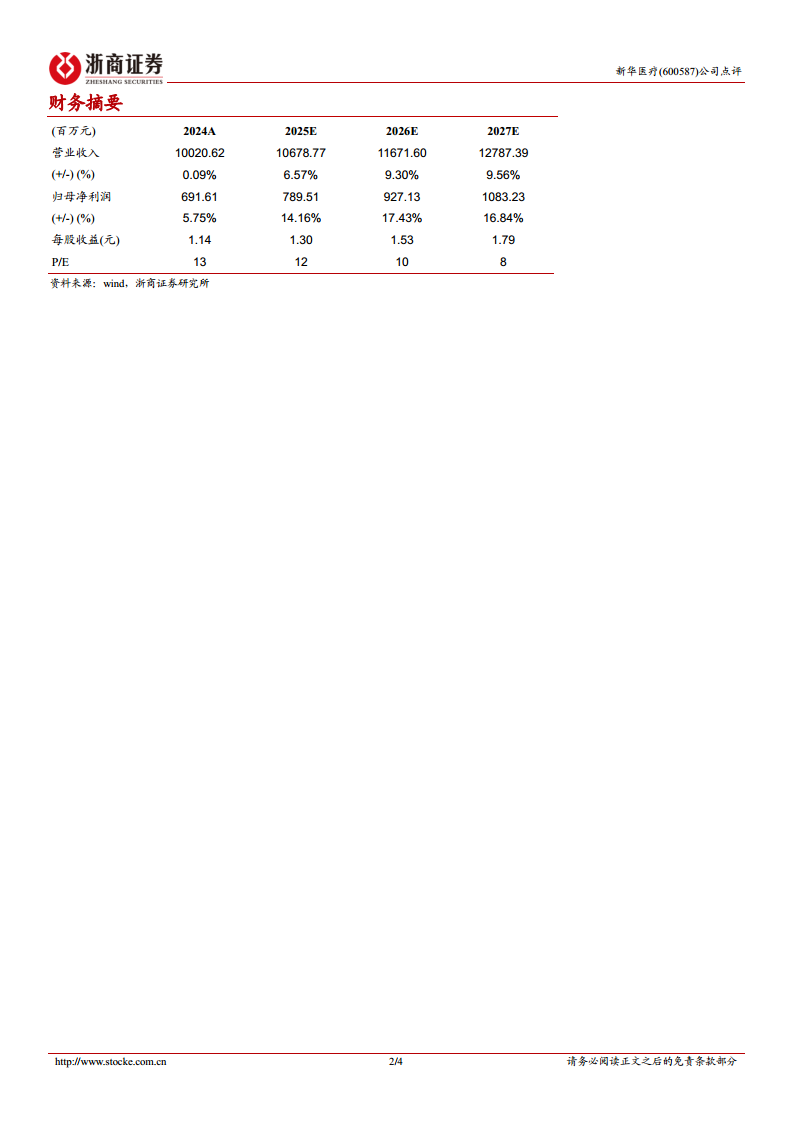

- 2024年,公司实现营业收入100.21亿元,同比增长0.09%;归母净利润6.92亿元,同比增长5.75%。其中,第四季度收入25.97亿元,同比下滑3.63%;归母净利润0.75亿元,同比下滑0.97%。

- 2025年第一季度,营业收入23.08亿元,同比下降8.74%;归母净利润1.60亿元,同比下降23.97%。业绩下滑主要受2024年招投标影响及高基数效应。

- 成长性分析:

- 招投标恢复与高基数出清: 预计2025年随着招投标恢复及“以旧换新”政策落地,公司主业板块有望恢复增长,尤其在2025年下半年,收入和利润有望实现较高增长。

- 聚焦主业与产品力提升: 自2017年起,公司持续聚焦医疗器械和制药装备两大核心板块。医疗器械收入占比由22%提升至37%(2024年略有下降),制药装备收入占比由8%提升至22%。这两个板块空间更广、毛利率更高。公司拥有较多发明专利,具备较高的专利壁垒。新产品放量推动医疗器械板块毛利率由36.0%提升至42.2%,制药装备板块毛利率由15.7%提升至23.6%,从而拉动利润增长。

- 海外市场拓展: 2024年海外收入2.8亿元,同比增长16.5%,海外收入占比提升至2.8%。公司在印尼、沙特等地合作工厂取得认证,感控、口腔、洁净等产品线成功打入欧盟等高端市场。海外市场有望成为公司新的长期增长曲线。

盈利能力展望与投资建议

- 盈利能力分析:

- 2024年公司毛利率为26.1%,同比下降1.3个百分点,主要受行业环境变化、医疗器械收入下滑及制药装备板块毛利率下滑影响。然而,净利率为6.9%,同比提升0.14个百分点,管理优化趋势延续。

- 2025年第一季度毛利率为23.8%,同比下降0.89个百分点;净利率为6.99%,同比下降1.51个百分点。尽管短期承压,但预计2025年随着招投标恢复和管理持续优化,公司净利率仍有望提升。

- 盈利预测与投资建议:

- 预计公司2025-2027年营业收入分别为106.79亿元、116.72亿元、127.87亿元,同比增长6.57%、9.30%、9.56%。

- 归母净利润分别为7.90亿元、9.27亿元、10.83亿元,同比增长14.16%、17.43%、16.84%。

- 对应EPS分别为1.30元、1.53元、1.79元。

- 基于2025年12倍PE,维持“增持”评级。

- 风险提示:

- 政策变动的风险。

- 新品商业化不及预期的风险。

- 行业竞争加剧的风险。

总结

本报告对新华医疗2024年及2025年一季度的业绩进行了详细点评,指出公司短期内受招投标放缓和高基数影响,业绩有所承压。然而,分析师对公司2025年下半年的利润增长持乐观态度,主要基于招投标恢复、高基数出清、公司持续聚焦医疗器械和制药装备两大高毛利率主业、新产品技术壁垒带来的放量增长以及海外市场的逐步拓展。报告预测公司未来三年营收和归母净利润将实现稳健增长,并维持“增持”的投资评级,同时提示了政策变动、新品商业化不及预期和行业竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用