中心思想

业务复苏与增长潜力

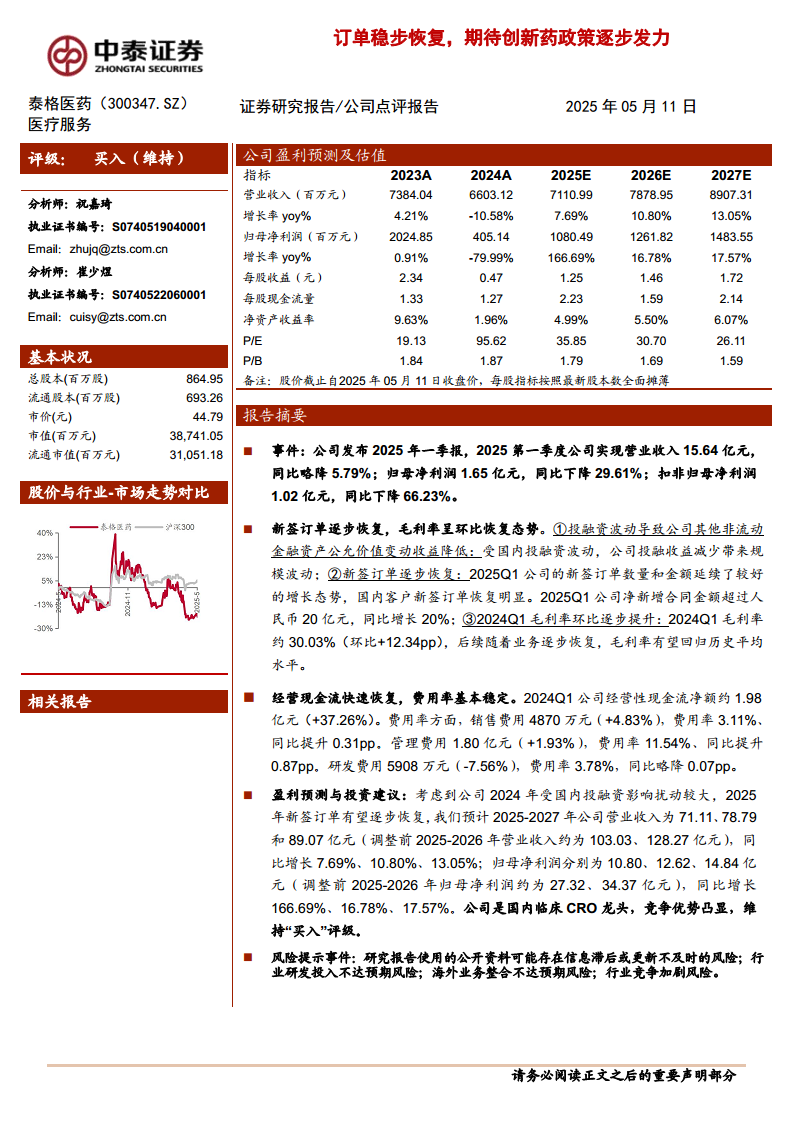

泰格医药(300347.SZ)在经历2024年投融资波动带来的短期业绩承压后,其核心临床合同研究组织(CRO)业务展现出显著的复苏态势。2025年第一季度,公司新签订单数量和金额均实现良好增长,特别是国内客户订单恢复明显,净新增合同金额超过人民币20亿元,同比增长20%。这表明公司在市场需求回暖和自身竞争优势的驱动下,业务基本面正在稳步改善,为未来的营收增长奠定了坚实基础。同时,毛利率的环比提升和经营性现金流的快速恢复,进一步印证了公司运营效率的优化和盈利能力的逐步修复。

财务调整与投资价值

尽管公司对2025-2027年的盈利预测进行了调整,反映了2024年外部环境扰动的影响,但调整后的预测仍显示出未来三年营收和归母净利润的稳健增长,特别是2025年归母净利润预计将实现166.69%的显著增长。作为国内临床CRO行业的领军企业,泰格医药凭借其深厚的行业积累和突出的竞争优势,有望持续受益于创新药政策的逐步发力以及国内医药研发投入的增长。分析师维持“买入”评级,凸显了市场对其长期发展潜力和投资价值的认可。

主要内容

2025年第一季度业绩回顾

泰格医药于2025年05月11日发布了2025年第一季度报告。报告显示,公司在2025年第一季度实现营业收入15.64亿元,同比略降5.79%。归属于上市公司股东的净利润为1.65亿元,同比下降29.61%;扣除非经常性损益后的归母净利润为1.02亿元,同比大幅下降66.23%。业绩波动的主要原因在于国内投融资环境的波动,导致公司其他非流动金融资产的公允价值变动收益降低,从而影响了整体利润表现。

核心业务恢复与财务表现

尽管短期利润承压,但公司核心业务表现出积极的恢复信号:

- 新签订单强劲增长: 2025年第一季度,公司新签订单数量和金额延续了良好的增长态势,净新增合同金额超过人民币20亿元,同比增长20%。其中,国内客户的新签订单恢复尤为明显,显示出市场需求的逐步回暖。

- 毛利率环比提升: 2025年第一季度毛利率约为30.03%,环比提升12.34个百分点。随着业务的逐步恢复和规模效应的显现,预计毛利率有望回归历史平均水平,进一步改善公司的盈利能力。

- 经营现金流快速恢复: 2025年第一季度,公司经营性现金流净额约1.98亿元,同比增长37.26%,表明公司运营效率和现金流管理能力得到有效提升。

- 费用率基本稳定: 在费用控制方面,销售费用率为3.11%(同比提升0.31pp),管理费用率为11.54%(同比提升0.87pp),研发费用率为3.78%(同比略降0.07pp)。各项费用率保持相对稳定,显示公司在业务扩张的同时,对成本控制保持了有效管理。

盈利预测调整与投资建议

考虑到2024年国内投融资环境对公司业绩的较大扰动,以及2025年新签订单的逐步恢复,分析师对泰格医药的盈利预测进行了调整:

- 营业收入预测: 预计2025-2027年公司营业收入分别为71.11亿元、78.79亿元和89.07亿元,同比增长率分别为7.69%、10.80%和13.05%。此预测相较调整前(2025-2026年营业收入约为103.03亿元、128.27亿元)有所下调。

- 归母净利润预测: 预计2025-2027年归母净利润分别为10.80亿元、12.62亿元和14.84亿元,同比增长率分别为166.69%、16.78%和17.57%。此预测相较调整前(2025-2026年归母净利润约为27.32亿元、34.37亿元)亦有所下调。

尽管预测有所调整,但公司作为国内临床CRO龙头,其竞争优势依然凸显。分析师维持对泰格医药的“买入”评级,认为公司长期价值依然存在。

风险因素分析

报告提示了以下潜在风险:

- 信息滞后或更新不及时的风险: 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

- 行业研发投入不达预期风险: 创新药企业研发投入直接关系到公司的订单来源,若药企研发投入因外部因素(如经济形势、医药政策)不达预期,将对公司收入产生不利影响。

- 海外业务整合不达预期风险: 公司全球化布局面临文化、意识形态等多方面差异,海外团队建设和收购公司等业务拓展存在整合不达预期的风险。

- 行业竞争加剧风险: 国内CRO行业正经历由分散到集中的过程,竞争可能加剧;全球CRO行业面临的竞争也日益激烈,公司面临竞争环境恶化的风险。

总结

泰格医药(300347.SZ)在2025年第一季度虽受投融资环境影响导致短期利润波动,但其核心临床CRO业务已展现出强劲的复苏势头,新签订单实现20%的同比增长,经营性现金流快速恢复,毛利率环比提升。尽管分析师对未来盈利预测进行了调整以反映外部扰动,但公司作为国内临床CRO领域的领军者,其市场地位和竞争优势依然稳固。随着创新药政策的逐步发力以及医药研发投入的持续增长,泰格医药有望继续受益,实现稳健增长。因此,分析师维持“买入”评级,肯定了公司长期的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用