中心思想

医保放量驱动业绩高增长与创新管线加速

迪哲医药凭借其核心产品舒沃替尼和戈利昔替尼成功纳入国家医保目录,在2025年第一季度实现了显著的业绩增长,商业化进程加速兑现。公司通过差异化的创新管线布局,如舒沃替尼获得美国FDA优先审评资格,以及DZD8586和DZD6008等多个重磅产品即将公布临床数据,展现出强大的市场竞争力和未来增长潜力。

全球化布局与数据催化前景广阔

公司不仅在国内市场通过医保政策实现快速放量,其核心产品舒沃替尼的全球多中心临床研究进展顺利,并获得美国FDA优先审评,预示着其全球化布局的成功。同时,即将于2025年ASCO大会公布的DZD8586和DZD6008的最新临床数据,有望为公司带来新的催化剂,进一步验证其创新药的临床价值和市场前景。

主要内容

投资评级与核心观点

本报告维持迪哲医药“买入”的投资评级。核心观点认为,公司在2025年第一季度受益于舒沃替尼和戈利昔替尼的医保放量,业绩实现高增长,商业化管线加速兑现。同时,舒沃替尼的新药上市申请获得美国FDA优先审评,以及DZD8586和DZD6008等创新产品即将公布关键临床数据,共同构成了公司未来业绩增长和估值提升的重要催化剂。公司管线差异化优势显著,看好其商业化加速及更多数据读出带来的积极影响。

业绩表现:医保放量驱动显著增长

迪哲医药在2024年实现了3.60亿元的销售收入,同比增长高达294.24%。值得注意的是,2024年公司因对经销商的库存进行医保价格差价补偿,影响收入约5200万元。进入2025年第一季度,公司营业收入达到1.60亿元,同比增长96.32%。这一显著增长主要得益于舒沃替尼和戈利昔替尼自2025年1月1日起正式执行新版国家医保目录,医保落地有效驱动了产品销售的快速放量。

创新管线进展与未来催化

舒沃替尼:全球化布局与一线治疗潜力

舒沃替尼在2025年1月获得美国FDA受理其用于既往经含铂化疗治疗时或治疗后出现疾病进展的EGFR Exon20ins突变型晚期NSCLC的新药上市申请,并被授予优先审评资格,有望按计划获批。此外,其用于一线治疗EGFR Exon20ins的全球多中心注册临床研究(WU-KONG28)患者入组顺利,预示着该产品在一线治疗领域具有突破潜力。

戈利昔替尼:PTCL领域首创与商业化潜力

戈利昔替尼于2024年6月通过优先审评在国内获批上市,单药适用于既往至少接受过一线系统性治疗的复发或难治的外周T细胞淋巴瘤(PTCL)成人患者。作为全球首个且唯一治疗PTCL的高选择性JAK1抑制剂,戈利昔替尼展现出突出的客观缓解率(ORR)和可靠的安全性,其中位总生存期(OS)已突破2年,具备显著的商业化潜力。

DZD8586:B-NHL双靶点抑制剂与ASCO数据预期

DZD8586是公司自主研发的全球首创、针对B-NHL的非共价LYN/BTK双靶点抑制剂,具备有效穿透血脑屏障的能力。I期临床研究数据显示,DZD8586具有良好的口服药代动力学特征及中枢神经系统渗透能力,能全面阻断BCR信号通路,安全性及耐受性良好,并在多种B-NHL亚型中展现出较好的疗效。针对既往接受过共价或非共价BTK抑制剂及BTK降解剂治疗的CLL/SLL以及r/r DLBCL的最新临床数据,将在2025年ASCO大会上报告,市场对此充满期待。

DZD6008:EGFR TKI耐药解决方案与ASCO数据预期

DZD6008是公司自主研发的全新高选择性EGFR TKI,已进入临床研究阶段。鉴于当前针对三代EGFR TKI耐药NSCLC的现有治疗手段临床获益有限,DZD6008有望填补该领域未被满足的临床需求。此外,DZD6008针对三代EGFR TKI等多线治疗失败的EGFR突变NSCLC的初步临床数据也将在2025年ASCO大会上报告,有望带来积极的市场催化。

盈利预测与估值分析

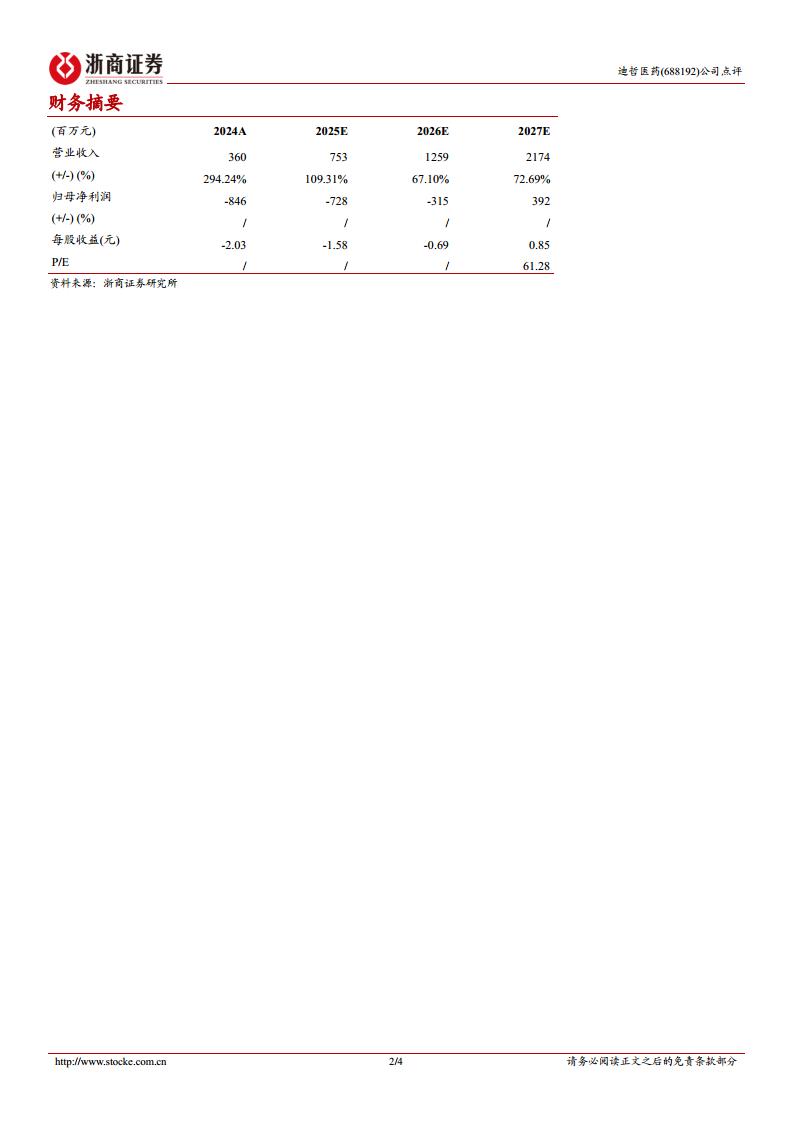

基于公司产品上市及推广节奏,并暂不考虑合作授权弹性,本报告预计迪哲医药在2025年至2027年的营业收入将分别达到7.53亿元、12.59亿元和21.74亿元。预计归母净利润将从2024年的-8.46亿元逐步改善,至2027年实现盈利3.92亿元。公司核心产品医保放量驱动业绩高增,商业化管线兑现加速,且管线差异化优势强,看好商业化加速及更多数据读出催化,因此维持“买入”评级。

风险提示

投资者需关注新药临床进展及上市不及预期风险、市场竞争加剧导致销售不及预期风险以及政策趋严风险等。

总结

迪哲医药在2024年及2025年第一季度展现出强劲的业绩增长势头,主要得益于舒沃替尼和戈利昔替尼成功纳入国家医保目录后的放量效应。公司在创新药研发方面持续推进,舒沃替尼获得美国FDA优先审评,DZD8586和DZD6008等多个重磅产品即将公布关键临床数据,预示着未来业绩增长的多元化驱动因素。尽管面临新药研发、市场竞争和政策等风险,但公司凭借其差异化的创新管线和全球化布局,有望在未来实现持续的商业化兑现和价值增长。

微信扫一扫-立即使用

微信扫一扫-立即使用