中心思想

麻醉镇痛核心优势与业绩稳健增长

人福医药凭借其在麻醉镇痛领域的领先地位,核心子公司宜昌人福展现出稳健的业绩增长,新产品获批上市及持续丰富的研发管线为公司中长期发展奠定了坚实基础。尽管2024年受费用增加及减值损失影响利润有所下滑,但2025年第一季度盈利能力已显著改善,显示出公司核心业务的韧性与恢复力。

治理优化驱动中长期发展潜力

招商局集团的入主不仅有望为公司注入新的发展动能,优化公司治理结构,还将带来潜在的产业协同效应。控股股东的增持计划进一步彰显了对公司未来发展的信心。随着公司持续推进归核聚焦战略,优化资产负债结构,并不断拓展精麻产品应用场景及海外市场,人福医药有望实现可持续的收入增长和盈利能力提升。

主要内容

核心业务表现与财务健康分析

- 财务表现:2025Q1利润端显著改善

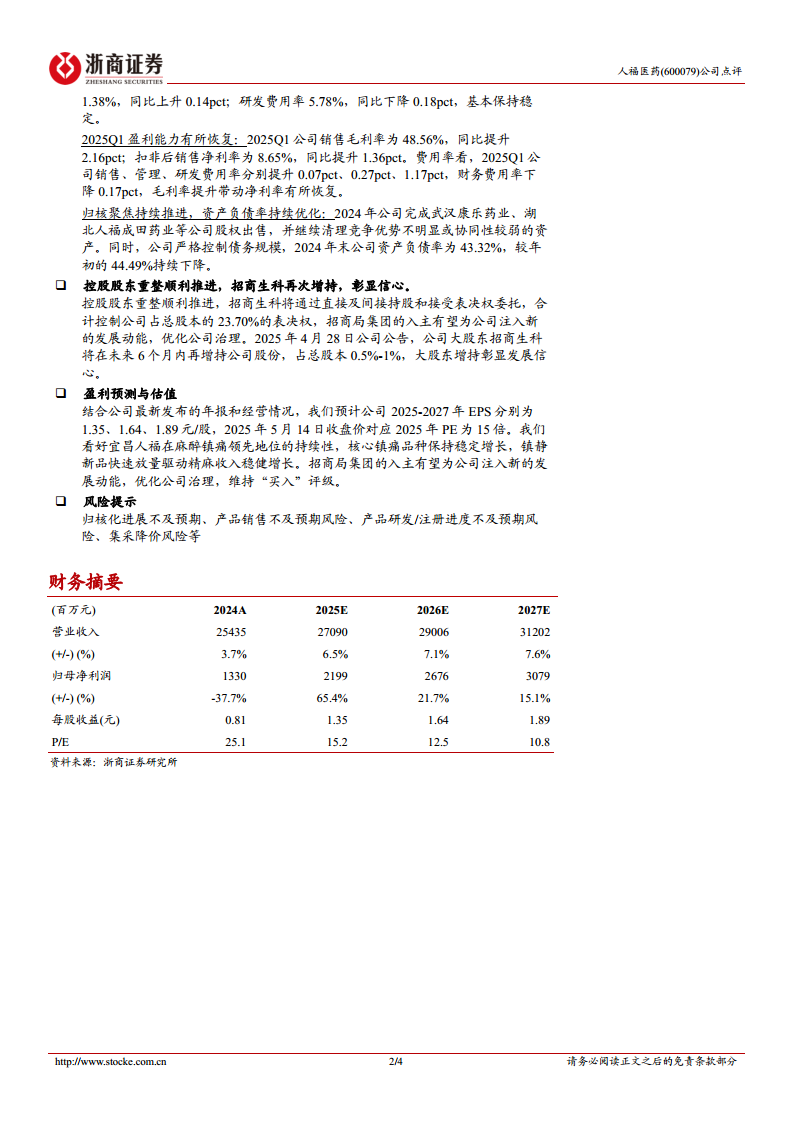

- 2024年,公司实现营业收入254.35亿元,同比增长3.71%;归母净利润为13.30亿元,同比下降37.70%;扣非归母净利润11.39亿元,同比下降37.50%。利润下滑主要归因于营销体系建设、工程项目转固、汇率变动导致销售、管理、财务三项费用合计增加4.41亿元,以及计提信用减值损失2.83亿元和资产减值损失3.94亿元(其中对北京巴瑞医疗的商誉减值计提2.02亿元)。

- 2025年第一季度,公司营业收入为61.37亿元,同比下降3.61%;但归母净利润达到5.4亿元,同比增长11.09%;扣非归母净利润5.31亿元,同比增长14.35%,利润端改善显著。

- 成长能力:新品放量带动宜昌人福稳健增长,看好后续管线驱动

- 从子公司层面看,2024年宜昌人福表现稳健,实现收入87.02亿元(同比增长7.97%),净利润27.03亿元(同比增长11.30%)。葛店人福、Epic Pharma(美国子公司)和新疆维药也实现了两位数的收入和净利润增长。部分子公司如武汉人福和湖北人福受集采降价和医保控费政策影响,业绩有所承压。

- 公司医药制造业2024年收入达142.46亿元,同比增长8.32%。核心子公司宜昌人福的神经系统用药实现营业收入约75亿元,同比增长约11%,其中注射用苯磺酸瑞马唑仑、盐酸羟考酮缓释片等新上市产品贡献了较快增长。

- 研发方面,2024年公司研发支出约16.3亿元,占工业营收的11.4%。全年获批近20个新产品,包括注射用盐酸瑞芬太尼(增加适应症)、盐酸羟考酮缓释片(新增规格)、盐酸氢吗啡酮缓释片、盐酸艾司氯胺酮注射液等神经系统药物。多个在研项目,如治疗用生物制品1类新药重组质粒-肝细胞生长因子注射液和首仿药枸橼酸芬太尼口腔贴片,已进入生产审评阶段,有望持续丰富产品管线,为中长期发展奠定基础。

- 展望2025年,公司计划实现营业收入270亿元以上,产品综合毛利率45%以上。随着精麻管线不断丰富,以及围手术期、ICU重症、癌痛等应用场景的拓展,精麻产品中长期收入增长可持续性强;新疆维药和葛店人福等细分领域优势突出,叠加海外市场拓展,有望贡献业绩弹性。

- 盈利&偿债能力:25Q1盈利能力恢复,资产负债率持续优化

- 2024年公司销售毛利率为44.55%,同比下降1.26个百分点;医药制造业毛利率为68.19%,同比下降4.23个百分点。扣非后销售净利率为4.48%,同比下降2.95个百分点。销售、管理、财务费用率均有所上升,研发费用率基本保持稳定。

- 2025年第一季度,公司销售毛利率回升至48.56%,同比提升2.16个百分点;扣非后销售净利率为8.65%,同比提升1.36个百分点,盈利能力显著恢复。毛利率的提升是净利率恢复的主要驱动因素。

- 公司持续推进归核聚焦战略,2024年完成了武汉康乐药业、湖北人福成田药业等公司股权出售,并继续清理竞争优势不明显或协同性较弱的资产。同时,公司严格控制债务规模,2024年末资产负债率为43.32%,较年初的44.49%持续下降,资产负债结构持续优化。

战略展望、治理优化与风险评估

- 控股股东重整顺利推进,招商生科再次增持,彰显信心

- 控股股东重整顺利推进,招商生科将通过直接及间接持股和接受表决权委托,合计控制公司占总股本23.70%的表决权。招商局集团的入主有望为公司注入新的发展动能,优化公司治理。

- 2025年4月28日公司公告,大股东招商生科计划在未来6个月内再增持公司股份,占总股本的0.5%-1%,此举彰显了对公司未来发展的坚定信心。

- 盈利预测与估值

- 结合公司最新年报和经营情况,预计公司2025-2027年每股收益(EPS)分别为1.35元、1.64元和1.89元。

- 截至2025年5月14日收盘价,对应2025年市盈率为15倍。

- 分析师维持“买入”评级,看好宜昌人福在麻醉镇痛领域的持续领先地位,核心镇痛品种的稳定增长,以及镇静新品的快速放量驱动精麻收入稳健增长。招商局集团的入主被视为公司发展的新动能和治理优化的关键。

- 风险提示

- 公司面临归核化进展不及预期、产品销售不及预期、产品研发/注册进度不及预期以及药品集中采购降价等风险。

总结

人福医药在麻醉镇痛领域保持领先地位,核心子公司宜昌人福业绩稳健增长,新产品和研发管线为未来发展提供动力。尽管2024年利润受费用和减值影响有所波动,但2025年第一季度盈利能力已显著恢复。招商局集团的入主和控股股东的增持,预示着公司治理的优化和新增长动能的注入。公司持续的归核聚焦和资产负债结构优化,结合精麻产品应用场景的拓展及海外市场布局,有望支撑其实现中长期可持续增长。分析师维持“买入”评级,但提示需关注归核化、销售、研发及集采降价等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用