中心思想

生物药驱动盈利能力提升

健友股份正迎来其第三大增长引擎——高毛利的生物产品线进入兑现期,这将成为驱动公司盈利能力持续提升的核心动力。尽管短期内原料药业务面临压力,但公司通过制剂业务的快速发展,特别是国际市场的非肝素制剂放量和生物类似药的商业化,成功实现了从传统原料药供应商向国际无菌注射剂企业的战略转型。

国际化转型与增长引擎

公司凭借其稀缺的注射剂国际化能力,积极拓展海外市场,并与国内优秀企业合作开发多个生物类似药,如胰岛素、白蛋白紫杉醇、利拉鲁肽和阿达木单抗等,这些产品在海外市场的陆续商业化将带来显著的业绩弹性和确定性。同时,国内制剂业务在集采增量和新批件的加持下,也保持了高速成长,共同构筑了公司未来的增长格局。

主要内容

近期业绩回顾与结构性分析

健友股份在2024年实现了营业收入39.24亿元,同比微降0.20%,但归母净利润达到8.26亿元,同比大幅增长536.09%,扣非后归母净利润为7.82亿元,同比增长566.00%,显示出强劲的盈利能力改善。然而,2025年第一季度业绩承压,实现营业收入8.85亿元,同比下降11.85%;归母净利润0.85亿元,同比下降52.19%;扣非后归母净利润0.75亿元,同比下降56.05%。这主要是由于原料药板块,特别是肝素原料药收入同比大幅下降51.61%,受客户采购策略调整影响。尽管如此,公司制剂业务仍保持快速发展,整体销售收入同比增长18.30%,有效对冲了原料药的下滑,但国内制剂因部分产品续标导致收入阶段性承压。

制剂业务的国内外增长态势

海外制剂持续放量与生物药布局

海外制剂业务是公司增长的重要驱动力。2024年,公司制剂业务实现收入30.50亿元,同比增长10.05%,占总收入的77.74%。其中,非肝素制剂收入达14.67亿元,同比增长24.25%,占制剂总收入的37.38%。美国子公司Meitheal销售收入达到19.35亿元,同比增长18.7%。公司多个药品获得FDA批准上市,包括2024年的盐酸罗哌卡因注射液、氟尿嘧啶注射液、维生素B12注射液,以及2025年4月获批的利拉鲁肽。公司与国内优秀企业合作开发的门冬、甘精、赖脯三种胰岛素、白蛋白紫杉醇、利拉鲁肽、阿达木单抗生物类似药等,预计将在海外市场陆续商业化,为公司带来显著的业绩弹性。

国内制剂市场拓展与转型

在国内市场,公司基础肝素制剂产品及其他无菌注射剂产品在集采的增量加持下,市场拓展不断深入,2024年国内制剂销售数量保持15.7%的增长。具体来看,磺达肝癸钠注射液2024年国内销售收入同比增长103.18%,盐酸苯达莫司汀注射液销售收入同比增长53.96%。2024年,公司在中国市场新增8个药品批件,包括氟尿嘧啶注射液等。公司通过中美双报逻辑的不断落地,以质量领先、成本领先的产品策略快速切入国内无菌注射剂市场,有望在中国市场获得高速成长。原料药业务占总营收的比例已从2019年的超过六成下降至2024年的20.06%(标准肝素原料药实现收入7.87亿元),体现了公司从传统原料药供应商向国际无菌注射剂企业的成功转型。

盈利展望与估值分析

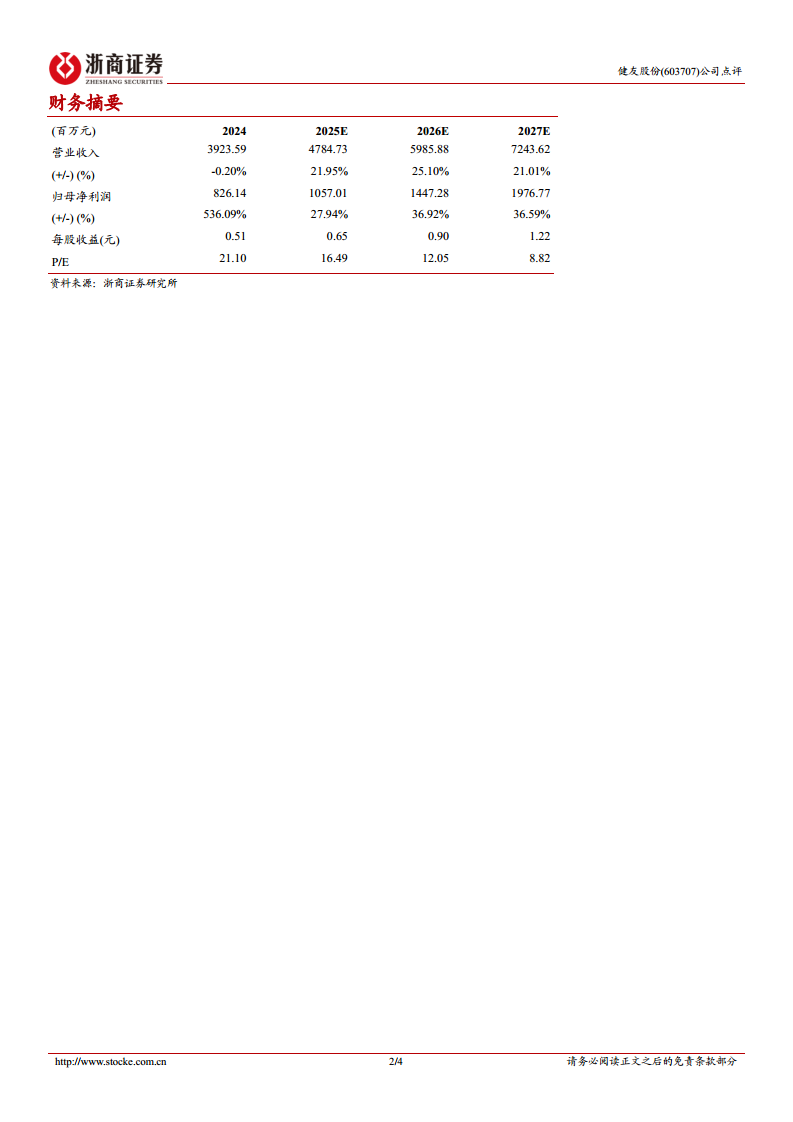

浙商证券研究所预计健友股份2025-2027年每股收益(EPS)分别为0.65元、0.90元和1.22元。截至2025年5月15日收盘价10.79元,对应2025年预测市盈率为16倍。报告维持“买入”评级,主要基于公司注射剂国际化能力的稀缺性及其业绩弹性。财务预测显示,公司营业收入预计在2025-2027年分别增长21.95%、25.10%和21.01%,归母净利润预计分别增长27.94%、36.92%和36.59%,显示出未来强劲的增长潜力。

总结

健友股份正处于战略转型的关键时期,其高毛利的生物产品线进入兑现期,有望成为公司盈利能力持续提升的核心驱动力。尽管2025年第一季度原料药业务面临短期压力,但公司制剂业务,特别是海外非肝素制剂的持续放量和生物类似药的国际化布局,展现出强劲的增长势头。国内市场在集采和新产品批件的推动下也保持良好发展。公司已成功从传统原料药供应商转型为国际无菌注射剂企业,其稀缺的国际化能力和未来业绩弹性是维持“买入”评级的主要依据。投资者需关注肝素原料药价格波动、重磅品种集采、生产质量事故、竞争以及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用