中心思想

业绩拐点显现,全年高增可期

伟思医疗在2024年面临业绩压力后,于2025年第一季度实现了收入和利润的显著改善,预示着公司业绩拐点已现。随着新产品的持续放量,全年业绩有望实现高增长。

新产品驱动增长,拓展市场空间

公司在2024年以来成功推出了多款创新产品,包括自动导航经颅磁刺激仪MagNeuro ONE系列、冲击波产品以及Nd:YAG倍频皮秒激光治疗仪等。这些新产品不仅加强了公司在康复专科领域的竞争优势,还积极拓展了妇幼渠道和轻医美市场,为公司未来增长提供了新的动力。

主要内容

2024年业绩承压,2025Q1显著改善

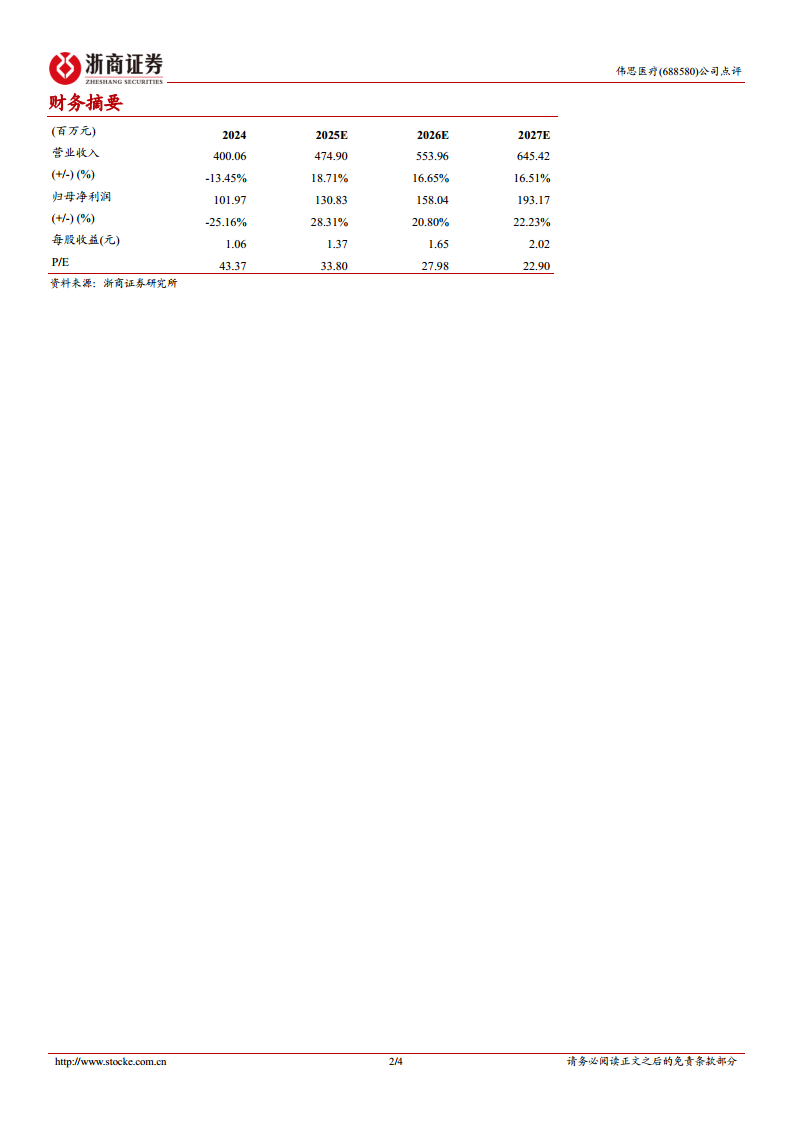

- 2024年业绩回顾: 公司实现营业收入4.0亿元,同比下降13.5%;归母净利润1.0亿元,同比下降25.2%;扣非归母净利润0.8亿元,同比下降31.7%。

- 2025年第一季度业绩: 收入达到9591万元,同比增长9.4%;归母净利润3322万元,同比增长52.7%;扣非归母净利润3054万元,同比增长59.0%。数据显示,公司在2025年第一季度已迎来收入及利润的明显改善。

多款新产品获证上市,拓展市场空间

- 经颅磁刺激仪: 自动导航的经颅磁刺激仪MagNeuro ONE系列顺利完成取证和产品发布,巩固了公司在精神康复设备领域的竞争优势。

- 冲击波产品: 冲击波产品顺利取证上市销售,进一步丰富了公司康复专科核心产品布局,提升了在康复理疗、疼痛管理等领域的综合竞争力。

- 皮秒激光治疗仪: Nd:YAG倍频皮秒激光治疗仪于2024年9月获得三类证,主要应用于皮肤科、激光科、医学美容科等,有望在医美市场形成新的增长点。

- 妇幼与轻医美市场拓展: 高频电灼仪、塑形磁产品在妇幼渠道与轻医美市场持续取得销量突破,市场反馈积极,预计将加速形成新的增长点。

毛利率短期承压,费用率优化可期

- 盈利能力分析: 2024年公司毛利率为65.5%,同比下降6.3个百分点;销售净利率为25.5%,同比下降4.0个百分点。毛利率下降主要受康复竞争环境压力加大及新产品上市初期未形成规模效应拖累。

- 费用率表现: 2024年销售费用率同比下降3.2个百分点,管理费用率同比提升0.9个百分点,财务费用率同比提升1.8个百分点,研发费用率同比提升0.2个百分点。

- 2025Q1趋势: 2025年第一季度,公司销售毛利率和净利率环比均有所提升。预计随着公司业务快速增长摊薄费用,经营性费用率仍有降低趋势,有望带来净利率小幅回升。

- 经营性现金流: 2024年经营性现金流净额为1.2亿元,同比下降11.9%,但经营性现金流净额占经营活动净收益比例为160.1%,同比改善明显。

盈利预测与投资评级

- 盈利预测: 考虑到康复政策加速推进以及医美等能量源新产品的增量贡献,预计公司2025-2027年EPS分别为1.37元、1.65元和2.02元。

- 估值与评级: 当前股价对应2025年PE为33.80倍,维持“增持”评级。

主要风险因素

- 市场竞争加剧导致毛利率下降的风险。

- 新产品销售不及预期的风险。

- 政策性事件带来的风险。

总结

伟思医疗在经历2024年业绩短期承压后,2025年第一季度已展现出强劲的复苏势头,收入和利润均实现显著增长。公司通过成功推出多款创新产品,如自动导航经颅磁刺激仪、冲击波产品和皮秒激光治疗仪,有效拓展了康复、妇幼及轻医美市场,为未来的业绩增长奠定了坚实基础。尽管毛利率短期内受到市场竞争和新产品初期规模效应不足的影响,但随着业务规模的扩大和高毛利率产品的占比提升,盈利能力有望逐步改善。基于康复政策的推进和新产品的增量贡献,分析师维持“增持”评级,并预计公司2025-2027年将实现持续的盈利增长。投资者需关注市场竞争加剧、新产品销售不及预期及政策性事件等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用