中心思想

全球化战略深化与供应链韧性强化

康耐特光学通过在日本投资建设自动化树脂镜片产线,旨在进一步深化其全球战略布局,提升定制化镜片生产能力。此举不仅能有效应对潜在的国际贸易关税风险,特别是针对占2024年营收13%的美国市场,还能凭借独特的区位优势,更好地服务于高速增长的亚太地区客户(2024年亚洲市场营收同比增长37.9%),从而显著增强公司在全球供应链中的韧性和市场响应速度。

双轮驱动模式下的创新增长

公司在稳固和创新传统镜片业务(如C2M模式)的同时,积极布局智能眼镜这一新兴高增长赛道,与多家头部消费电子企业合作,并获得第二大股东歌尔的验证,形成了“自有品牌+ODM代工”的双轮驱动发展模式。这一战略性转型有望为公司开启第二成长曲线,带动盈利能力持续改善,并为未来的业绩增长打开广阔的想象空间。基于此,华创证券维持其“强推”评级,并设定目标价40.5港元。

主要内容

日本新产线投资与战略意义

投资详情与产能提升

康耐特光学计划通过其间接全资子公司朝日光学,在日本投资400万美元建设自动化车房树脂镜片产线。该产线预计于2025年7月31日前建成投产,首期投产后年产能可比现有车房定制片提升20%。此项投资的核心目标是深化公司的全球战略布局,并显著提升其定制化镜片的生产能力,以满足日益增长的市场需求,并主要覆盖北美市场。

多维度价值分析:关税、区位与成本

日本新工厂的设立具有多重战略价值。首先,它能有效应对潜在的关税风险,尤其是在2024年美国市场营收占比达到13%的背景下,日本工厂建成后可以直接面向美国出货,从而增强公司供应链的韧性。其次,从区域市场表现来看,2024年亚洲(除中国内地)市场实现了5.2亿元的营业收入,同比增长高达37.9%,保持强劲增长势头。日本工厂的独特区位优势将显著提升公司对亚太地区客户的应答速度和服务效率。最后,此次海外工厂建设的经验有望复制到公司在泰国的工厂,通过规模化生产进一步降低综合生产成本,提升整体运营效率。

市场环境分析与风险对冲

美国市场特性与关税影响评估

报告指出,美国树脂镜片属于医保范畴,市场需求相对稳健。由于镜片渠道加价倍率较高,消费者对关税传导带来的价格上涨敏感度较低,因此预计本轮关税加征对美国市场的影响将较为有限。这一分析表明,即使面临贸易政策调整,康耐特光学在美国市场的业务基础依然稳固。

全球产能格局与公司竞争优势

全球树脂镜片产销高度集中于中国及东南亚市场,这意味着短期内美国客户难以找到替代产能。在此背景下,康耐特光学凭借其在日本等地的海外产能优势以及多元化的市场体系,能够有效对冲潜在的关税风险,保持其在全球市场中的竞争力和市场份额。

业务发展策略与未来增长点

传统镜片业务模式创新

康耐特光学在传统镜片行业中创新性地采用了C2M(Customer to Manufacturer)模式,并已建立了完善的全球化产能布局。报告认为,这种成熟的业务模式未来有望加速在国内市场复制推广,从而进一步提升公司在眼镜渠道的渗透率,巩固其在传统业务领域的市场地位。

智能眼镜业务布局与潜力

公司积极响应市场趋势,前瞻性地布局智能眼镜赛道,并已与多家头部消费电子企业达成合作。值得注意的是,歌尔作为公司的第二大股东,其入股不仅提供了资本支持,更验证了康耐特在智能眼镜领域的研发和交付能力。这一新兴业务的拓展为公司打开了巨大的想象空间,有望成为其未来业绩增长的强劲驱动力。

投资建议与财务展望

公司评级与目标价

华创证券维持对康耐特光学的“强推”评级,并基于DCF估值法,维持目标价为40.5港元。这一评级和目标价反映了市场对公司全球化战略、业务创新以及未来增长潜力的积极预期。

关键财务预测与风险提示

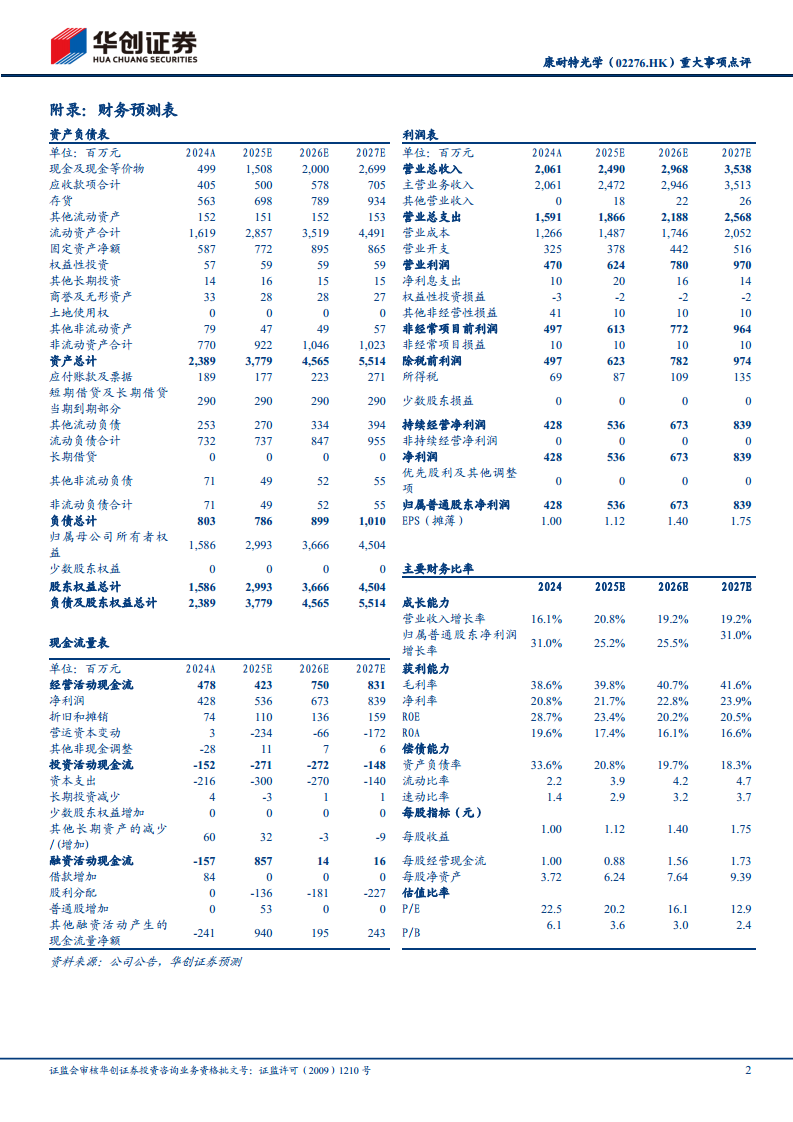

根据华创证券的预测,康耐特光学在2025年至2027年的归母净利润将分别达到5.4亿元、6.7亿元和8.4亿元,对应市盈率分别为20倍、16倍和13倍,显示出稳健的盈利增长趋势。然而,报告也提示了潜在风险,包括智能眼镜发展不及预期、国内渠道拓展不及预期以及行业竞争加剧等,这些因素可能对公司的未来业绩产生影响。

总结

康耐特光学通过在日本投资建设自动化树脂镜片产线,成功强化了其全球化布局和供应链韧性,有效应对了潜在的关税风险,并提升了对亚太高增长市场的服务能力。公司在传统镜片业务上持续创新,并积极拓展智能眼镜等新兴高增长领域,形成了“自有品牌+ODM代工”的双轮驱动发展模式,为未来的业绩增长奠定了坚实基础。财务数据显示,公司预计在2025-2027年实现持续的归母净利润增长,展现出显著的投资价值。尽管存在智能眼镜发展、国内渠道拓展及行业竞争加剧等风险,但其前瞻性的全球化战略和多元化业务布局使其具备较强的抗风险能力和持续成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用