中心思想

百洋医药:高附加值品牌运营与多元增长引擎

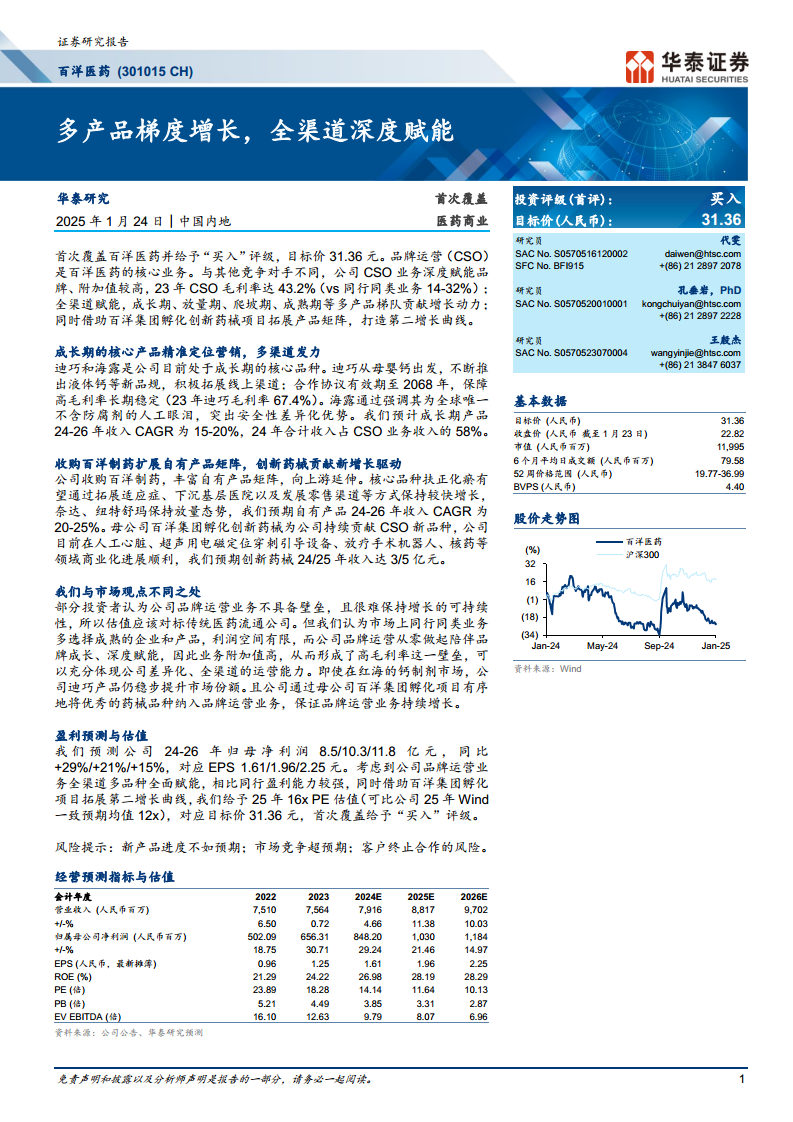

本报告首次覆盖百洋医药,并给予“买入”评级,目标价31.36元。报告核心观点认为,百洋医药凭借其高附加值的品牌运营(CSO)业务,构建了独特的竞争壁垒。公司CSO业务毛利率高达43.2%(2023年),显著高于同行(14-32%),这得益于其深度赋能品牌、陪伴品牌成长的差异化策略。

全渠道布局与创新产品矩阵驱动未来增长

百洋医药通过全渠道赋能,形成了成长期、放量期、爬坡期、成熟期等多产品梯队,共同贡献增长动力。迪巧和海露等成长期核心产品精准定位营销,预计2024-2026年收入复合年增长率(CAGR)为15-20%。同时,公司通过收购百洋制药扩展自有产品矩阵,并借助百洋集团孵化创新药械项目,如人工心脏、超声用电磁定位穿刺引导设备、放疗手术机器人和核药等,打造第二增长曲线,预计创新药械业务2024/2025年收入将分别达到3亿元/5亿元,为公司提供持续增长动能。

主要内容

投资要点

医药商业化平台与CSO业务壁垒

医药商业企业发展CSO业务是行业新趋势,但供给端稀缺,主要因其能力要求与传统医药流通差异大,且推广服务能力搭建需时。百洋医药的CSO业务通过精准定位营销策略和全渠道发力,如迪巧侧重线上,海露拓展院外零售,创新药械聚焦院内,成功树立品牌护城河。公司CSO业务的高附加值属性使其毛利率在行业内独树一帜,2023年达43.2%,远超同行。此外,公司借助百洋集团孵化高端药械产品,奠定长期增长动力。

成长期核心产品:精准营销与多渠道发力

迪巧和海露是公司成长期核心品种,预计2024年合计收入占CSO业务的58%,是公司盈利的基本盘。预计2024-2026年成长期产品收入CAGR为15-20%。

- 迪巧: 作为国内主要的母婴补钙产品,迪巧通过“进口母婴钙”定位,不断推出新品规(如“小黄条”液体钙、“小粉条”液体钙),并积极拓展线上渠道。与美国安士的合作协议有效期至2068年,保障了其高毛利率(2023年达67.4%)的长期稳定。2024年1-8月,迪巧在我国钙制剂全渠道市占率达7.5%,位居第二。

- 海露: 作为全球唯一不含防腐剂的人工眼泪产品,海露通过强调安全性差异化优势,在零售市场终端推广。2023年,海露在我国样本医院玻璃酸钠滴眼液销售额中占比达50.5%,位居第一。预计2024-2026年海露收入将保持快速增长。

自有产品矩阵:收购百洋制药与新增长驱动

公司于2024年5月收购百洋制药,将扶正化瘀、奈达等产品纳入自有产品矩阵,向上游延伸。

- 百洋制药: 核心产品扶正化瘀在肝纤维化、肝硬化治疗领域具有显著疗效,2023年收入/净利润/扣非净利润分别为7.60/1.35/1.04亿元,同比分别增长19.7%/23.7%/27.8%,其中中成药贡献5.29亿元收入,占比70%。公司承诺百洋制药2024-2026年扣非净利润不低于1.44/1.72/2.15亿元。

- 自有产品增长: 扶正化瘀有望通过拓展适应症、下沉基层医院及发展零售渠道保持较快增长。奈达(国内首个渗透泵控释剂型二甲双胍)和纽特舒玛(进口纯乳清蛋白粉中国销售额第一)保持放量态势。预计2024-2026年自有产品收入CAGR为20-25%。

创新药械商业化:打造第二增长曲线

百洋集团孵化的创新药、高端医疗器械由百洋医药独家代理销售,贡献CSO新品种。

- 同心医疗(人工心脏): “慈孚”植入式左心室辅助系统是中国首个获批上市的拥有自主知识产权的全磁悬浮式VAD,技术水平达到国际同类产品水平。已进入北京医保甲类报销,预计2024年销售约100台,确认收入约8000万元。

- 迈迪斯(超声用电磁定位穿刺引导设备): 国内首台、国际领先的超声用电磁定位穿刺引导设备,解决临床盲穿痛点,提高手术安全性与精准度。已纳入北京市2024年第一批首台(套)重大技术装备目录,预计2024年确认收入约1.7亿元。

- ZAP-X手术机器人: 获得ZAP Surgical的ZAP-X头颈部X射线放射外科治疗系统在中国内地及港澳地区的独家商业化运营权益。该系统是全球首个无钴源的颅颈专用放射外科系统,已于2023年6月获批上市。预计2025年开始产生收入,约1.5亿元。

- 吉伦泰(核药创新平台): 自主研发的99mTc-3PRGD2注射液已完成三期临床,拟纳入优先审评,有望成为全球第一个用于SPECT显像的广谱肿瘤显像剂,助力肿瘤早筛和精准诊疗。预计2025年四季度获批。

预计创新药械业务2024年收入约3亿元,2025年收入或达5亿元,2026年仍有望保持30%高速增长。

百洋医药:聚焦品牌运营的医药商业化平台公司

核心业务与财务表现

百洋医药成立于2005年,是专业的健康品牌商业化平台,主营业务涵盖品牌运营、批发配送及零售,其中品牌运营是核心业务。公司于2021年6月上市。

- 收入与利润: 2023年公司收入75.6亿元,同比+0.7%;归母净利润6.6亿元,同比+29.6%。2024年前三季度,公司收入31.4亿元,同比+2.7%,归母净利润6.4亿元,同比+17.4%。

- 业务结构: 2024年上半年,品牌运营业务贡献了公司63.5%的收入和88.9%的毛利,是主要的收入和利润来源。

- 盈利能力: 随着业务结构优化,公司整体毛利率和净利率持续增长,2023年综合毛利率29.98%,净利率8.46%;2024年前三季度毛利率35.72%,净利率11.24%。

品牌运营:构建四大产品梯队,保证长期增长驱动力

CSO行业发展与百洋医药的竞争优势

医药行业正向专业化、平台化发展,专业的销售推广成为重要组成部分。集采常态化、反腐合规及零售终端分散等因素,驱动跨国药企、国内biotech和传统药企对CSO服务的旺盛需求。中国CSO行业规模持续拓展,2023年达1390亿元,预计2028年达3323亿元,2024-2028年CAGR为19.0%。

- 高毛利率差异化优势: 百洋医药CSO业务毛利率显著高于同业公司,2023年达43.2%,而九州通和华人健康同类业务毛利率分别为14.2%和32.1%。这得益于公司从零开始陪伴品牌成长、深度赋能的策略,形成高附加值壁垒。

- 全渠道发展能力: 公司在“线上”、“院外零售”和“院内”三大渠道均具备营销能力,如迪巧和纽特舒玛线上发展迅猛,海露专注院外营销,创新器械在院内市场放量顺利。

- 增长可持续性: 存量合作品牌协议稳定(如迪巧合作协议长达25年),增量品牌通过母公司孵化、海外BD等形式,持续纳入人工心脏、超声定位穿刺系统、放疗机器人、创新核药等优秀药械品种,保证业务持续增长。

批发和零售业务:聚焦优势地区与领域,业务结构持续优化

公司自2022年起剥离部分不具竞争力地区的批发及零售业务,将资源聚焦于青岛及山东等优势地区。此举旨在优化业务结构,聚焦高毛利率品种,改善盈利能力。批发及零售业务收入增速受业务调整影响而下滑,预计未来将保持平稳。

盈利预测和估值

盈利预测

预计公司2024-2026年营业收入分别为79.2/88.2/97.0亿元,同比+4.7%/+11.4%/+10.0%;归母净利润分别为8.5/10.3/11.8亿元,同比+29.2%/+21.5%/+15.0%。

- 品牌运营: 预计2024-2026年收入增速分别为19.8%/20.8%/16.7%,毛利率保持在49.0%。

- 批发配送: 预计2024-2026年收入同比-20%/-10%/-10%,毛利率为9.0%。

- 零售及其他: 预计2024-2026年收入同比+9%/+6%/+5%,毛利率为6.0%/5.0%/5.0%。

- 费用率: 销售费用率预计2024-2026年分别为16.8%/17.7%/18.6%,管理费用率保持3.0%,研发费用率保持0.3%。

估值分析

首次覆盖给予“买入”评级,目标价31.36元。考虑到公司品牌运营业务全渠道多品种全面赋能,盈利能力较强,且借助百洋集团孵化项目拓展第二增长曲线,给予2025年16倍PE估值(可比公司2025年Wind一致预期均值12倍)。

总结

百洋医药作为一家聚焦品牌运营的医药商业化平台公司,凭借其高附加值的CSO业务和全渠道深度赋能能力,在行业中建立了独特的竞争优势。公司通过迪巧和海露等成长期核心产品的精准营销,以及收购百洋制药扩展自有产品矩阵,并积极商业化人工心脏、超声定位穿刺引导设备、放疗手术机器人和创新核药等创新药械,构建了多元化的增长引擎。预计公司未来几年将保持稳健的收入和利润增长,尤其在创新药械领域有望打造第二增长曲线。基于其强大的盈利能力和持续的增长潜力,本报告给予百洋医药“买入”评级,目标价31.36元。

微信扫一扫-立即使用

微信扫一扫-立即使用