中心思想

经营承压与战略转型

生物股份在2024年面临显著的经营压力,营收和净利润大幅下滑,主要受行业竞争加剧和口蹄疫等核心产品表现不佳的影响。然而,2025年第一季度业绩显示出初步改善迹象,营收实现正增长,预示着公司经营可能迎来转折点。

研发驱动与多元化布局

面对挑战,公司持续加大研发投入,致力于产品创新和多元化布局,以减少对单一产品的依赖。在非口蹄疫猪苗、反刍疫苗和宠物疫苗等领域的新品储备,有望成为公司未来增长的新引擎,增强抗风险能力并奠定长期发展基础。

主要内容

2024年业绩概览与2025年一季度初步改善

财务表现显著承压

根据公司发布的2024年年报,生物股份全年实现营业收入12.55亿元,同比下降21.45%。归属于母公司股东的净利润为1.09亿元,同比大幅下降61.58%。扣除非经常性损益后归属于母公司股东的净利润为4948.73万元,同比下降80.55%。这些数据显示公司在2024年面临严峻的盈利挑战。

核心产品与子公司业绩分析

2024年,公司业绩承压主要源于行业竞争激烈和“内卷”加剧,导致以口蹄疫为代表的畜用疫苗产品表现不佳。从销量端看,口蹄疫疫苗销量同比下降10.72%,圆支二联疫苗销量同比下降48.29%,牛二联疫苗销量同比下降18.35%,降幅均较为明显。

子公司层面,2024年扬州优邦实现收入2.72亿元,同比下降6.3%,净利润7990万元,同比下降13.9%,净利率为29.3%,同比下降2.6个百分点。辽宁益康实现收入2亿元,同比下降3.5%,净利润403万元,同比实现扭亏为盈,净利率为2.0%,同比增加4.2个百分点。金宇保灵则承受最大压力,收入7.5亿元,同比下降30%,净利润5300万元,同比下降77.2%,净利率为7.1%,同比下降14.7个百分点。

2025年一季度经营回暖

进入2025年第一季度,公司经营状况呈现改善趋势。一季度实现营业收入3.52亿元,同比增长1.06%,这是公司连续五个季度收入同比下滑后首次转正。尽管归属于母公司股东的净利润为7648.11万元,同比下降27.57%,扣非归母净利润为5901.56万元,同比下降38.09%,但营收的企稳回升为后续盈利改善奠定了基础。

盈利能力与费用结构分析

毛利率创历史新低

2024年,公司毛利率为53.86%,同比下滑5.33个百分点,创下自2011年以来的新低。分季度来看,2024年四个季度的毛利率逐季下滑。2025年第一季度毛利率为54.53%,同比降幅较2024年第四季度有所收敛,显示出一定的企稳迹象。

费用率普遍上升

在费用端,2025年第一季度,销售费用率、管理费用率和研发费用率分别为15.00%、11.69%和11.29%,同比分别上升2.29个百分点、2.84个百分点和2.24个百分点。费用率的整体上升表明公司在成本控制方面仍有改善空间。

投资建议与未来增长展望

研发创新驱动多元化布局

公司近年来持续进行高强度的研发投入和产品创新迭代,旨在改变口蹄疫产品占比较高的单一局面。通过多元化布局,公司在非口蹄疫猪苗(如圆支二联、猪瘟亚单位疫苗、猪口蹄疫病毒样颗粒疫苗等)、反刍疫苗(如牛支原体疫苗、牛结节性皮肤病疫苗、布病S19疫苗、小反刍兽疫疫苗等)以及宠物疫苗(如猫三联疫苗等)等不同靶动物和技术路线上,陆续有多款创新及迭代产品获批。这极大地丰富了公司的产品矩阵,提升了抗风险能力,并为未来增长奠定了坚实基础。

盈利预测与评级调整

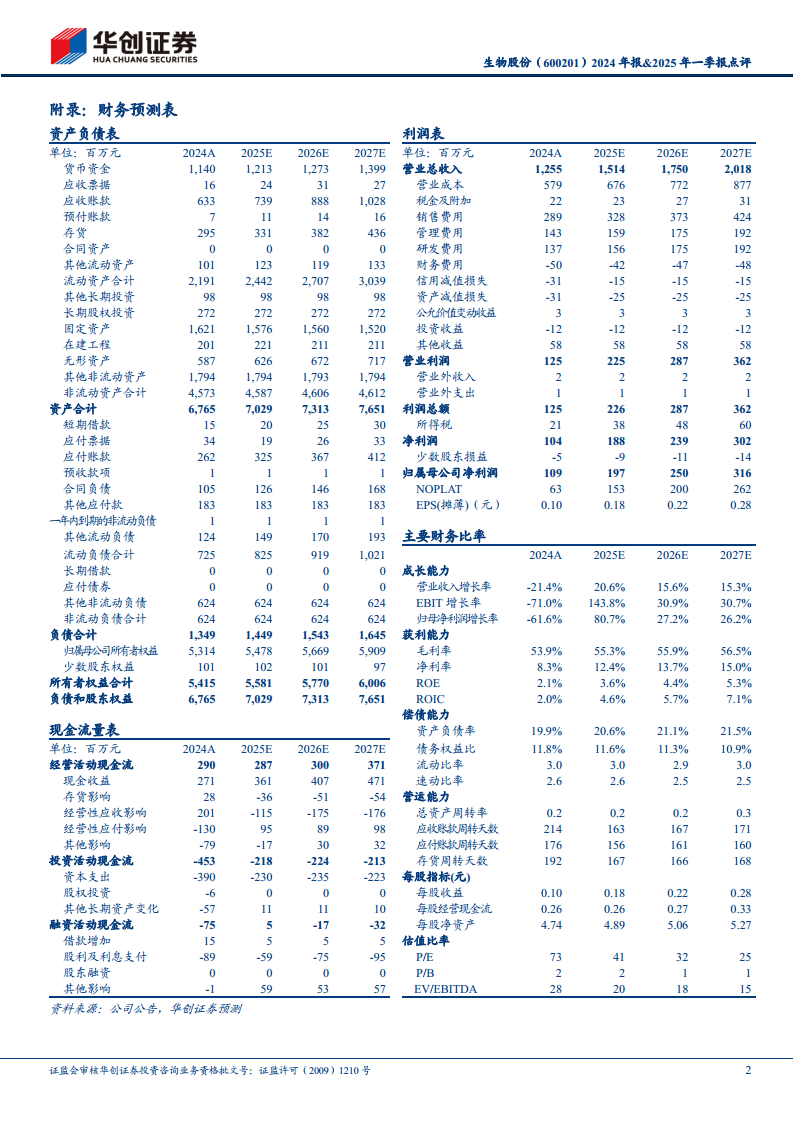

综合考虑下游景气度、公司新品放量节奏以及自身经营改善情况,华创证券预计生物股份2025年至2027年归属于母公司股东的净利润分别为1.97亿元、2.50亿元和3.16亿元,对应的每股收益(EPS)分别为0.18元、0.22元和0.28元。基于公司经营改善的节奏以及历史估值水平,给予2026年35倍市盈率,将目标价调整至7.8元,并调整评级至“推荐”。

风险因素提示

投资者需关注以下风险:下游畜牧业景气度可能走弱;新产品研发与推广可能不及预期;以及产品市场竞争可能进一步加剧。

总结

生物股份在2024年经历了营收和净利润的双重下滑,主要受行业竞争和核心产品销量下降的拖累,毛利率创下历史新低,费用率普遍上升。然而,2025年第一季度营收实现正增长,显示出经营改善的初步迹象。公司通过持续高强度的研发投入和多元化产品布局,特别是在非口蹄疫猪苗、反刍疫苗和宠物疫苗等领域的新品储备,正积极寻求转型升级,以降低单一产品风险并培育新的增长点。华创证券基于对公司未来经营改善的预期,上调评级至“推荐”,并设定目标价7.8元,但同时提示了下游景气度、新品推广及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用