中心思想

集采影响趋缓,业绩重回增长轨道

春立医疗2025年第一季度业绩表现稳健,营收和归母净利润均实现同比增长,表明国家组织药品集中采购(VBP)带来的负面影响正逐步出清。公司在2024年第四季度已实现归母净利润环比扭亏为盈,2025年第一季度继续保持增长态势,预计集采导致的渠道退换货已基本结束,为公司未来业绩增长奠定基础。

产品体系持续拓展,驱动未来增长

公司持续加大研发投入,不断丰富产品种类,尤其在口腔和骨科领域取得了显著进展。2025年前四个月,多款新产品获得批准,有效完善了口腔产品线并增强了骨科产品体系的竞争力。随着集采加速国产替代、人口老龄化推动骨科手术量增长以及海外业务的快速拓展,公司有望在2025年重回高增长轨道。

主要内容

2025年第一季度业绩回顾与分析

营收与利润表现稳健增长

春立医疗2025年第一季度财务数据显示,公司实现营业收入2.30亿元,同比增长3.60%。归属于母公司股东的净利润为0.58亿元,同比增长5.20%。扣除非经常性损益后的归母净利润为0.53亿元,同比增长7.81%。尽管2024年第一季度因尚未有关节续标集采降价而导致同期基数较高,对本季度营收增长造成一定影响,但公司仍实现了正向增长。

集采影响逐渐出清,盈利能力改善

报告指出,集采对公司的影响正逐渐出清。公司在2024年第四季度已实现归母净利润0.64亿元,环比第三季度成功扭亏为盈。2025年第一季度归母净利润的同比增长进一步印证了这一趋势。预计集采导致的渠道退换货已基本结束,为公司后续业绩增长消除了主要障碍。

费用率优化,运营效率提升

2025年第一季度,公司在费用控制方面取得积极成效。销售费用率为20.07%,同比下降8.39个百分点,销售费用金额同比下降26.96%。研发费用率为11.70%,同比下降4.07个百分点,研发费用金额同比下降23.13%。尽管管理费用金额较上年同期上升120.50%,导致管理费用率上升3.83个百分点至7.22%,但综合来看,2025年第一季度三项费用率合计下降了8.63个百分点,显示出公司整体运营效率的提升。

产品创新与市场拓展

新产品获批,丰富产品体系

受益于公司长期以来较高的研发投入,春立医疗不断有新产品获批上市。2025年1月至4月期间,公司成功获批了包括正畸支抗钉、电池供电骨组织手术设备、牙科聚合物基复合树脂、钛网板系统、非融合棘突植入物、光固化流动树脂以及自稳定型椎间融合器等多个产品。这些新产品的获批不仅完善了公司的口腔产品线,也进一步增强了其在骨科产品体系中的竞争力,为未来的市场拓展提供了坚实基础。

多重因素驱动未来高增长

展望未来,报告认为春立医疗有望在2025年重回高增长。主要驱动因素包括:

- 集采加速国产替代:国家集采政策在带来价格压力的同时,也加速了国产医疗器械对进口产品的替代进程,为具备竞争力的本土企业提供了发展机遇。

- 人口老龄化推动骨科手术量增长:中国人口老龄化趋势持续,骨科疾病发病率随之上升,将持续推动国内骨科手术量的较快增长,为公司核心业务提供广阔市场空间。

- 海外业务快速拓展:公司积极拓展国际市场,海外业务的快速增长将成为新的业绩增长点。

预计运动医学集采和关节续标对公司渠道退换货的影响已在2024年基本结束,为公司轻装上阵,实现业绩反弹创造了有利条件。

投资建议与风险提示

盈利预测与目标价

华创证券维持对春立医疗的“推荐”评级。预计公司2025年至2027年的归母净利润分别为2.2亿元、2.8亿元和3.5亿元,同比增速分别为74.5%、27.9%和24.9%。对应的每股盈利(EPS)分别为0.57元、0.73元和0.91元。基于2025年5月16日的收盘价,对应市盈率(PE)分别为27倍、21倍和17倍。报告给予公司2025年32倍估值,对应目标价约为18元。

风险因素提示

报告同时提示了潜在风险:

- 集采后价格下降、市场份额下滑风险:尽管集采影响趋缓,但未来集采政策仍可能导致产品价格进一步下降,或市场份额面临竞争压力。

- 新业务放量不达预期:公司拓展的新产品和新业务可能面临市场接受度、推广速度等不确定性,导致放量不及预期。

- 海外业务增长不达预期:国际市场环境复杂多变,海外业务的拓展可能受到地缘政治、贸易政策、市场竞争等因素影响,增长存在不确定性。

财务数据概览

主要财务指标预测(单位:百万元)

| 指标 |

2024A |

2025E |

2026E |

2027E |

| 营业总收入 |

806 |

1,051 |

1,318 |

1,604 |

| 同比增速(%) |

-33.3% |

30.5% |

25.4% |

21.7% |

| 归母净利润 |

125 |

219 |

279 |

348 |

| 同比增速(%) |

-55.0% |

74.5% |

27.9% |

24.9% |

| 每股盈利(元) |

0.33 |

0.57 |

0.73 |

0.91 |

| 市盈率(倍) |

47 |

27 |

21 |

17 |

| 市净率(倍) |

2.1 |

2.0 |

1.9 |

1.8 |

盈利能力分析

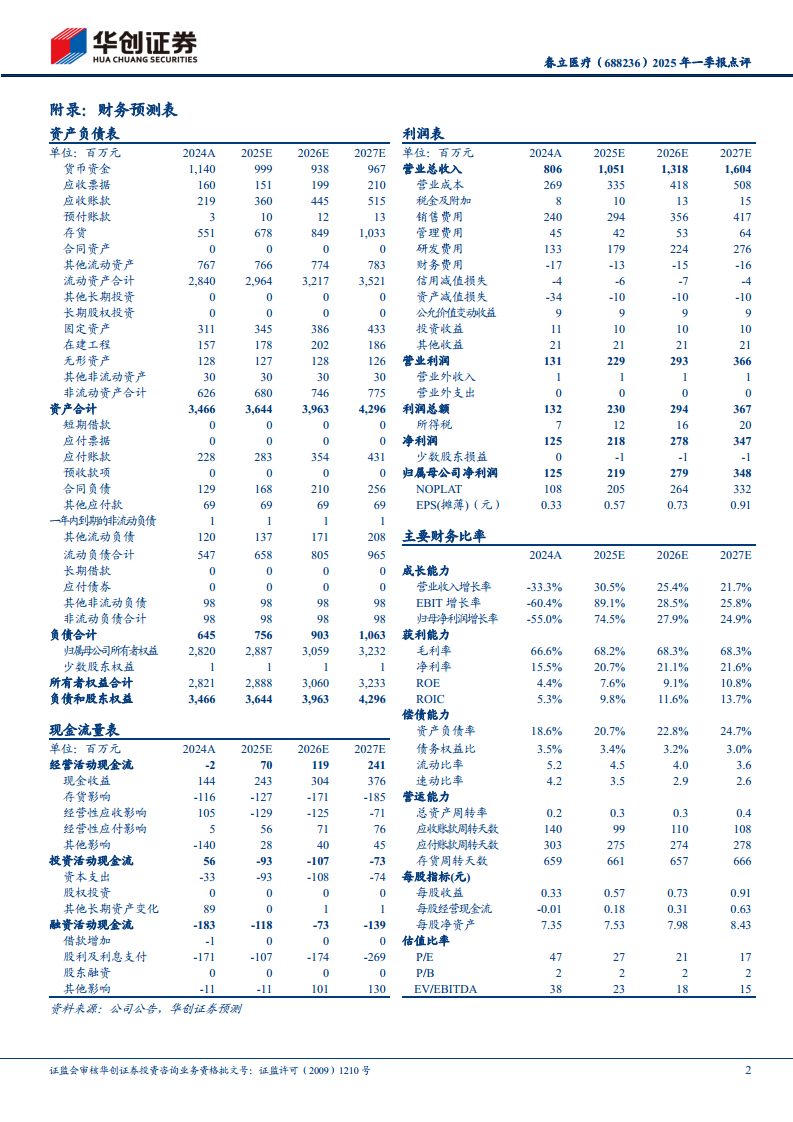

公司毛利率预计将从2024年的66.6%提升至2025年的68.2%,并在2026-2027年稳定在68.3%。净利率预计将从2024年的15.5%显著提升至2025年的20.7%,并持续增长至2027年的21.6%。净资产收益率(ROE)和投入资本回报率(ROIC)也呈现逐年上升趋势,ROE从2024年的4.4%预计增至2027年的10.8%,ROIC从2024年的5.3%预计增至2027年的13.7%,显示公司盈利能力持续增强。

偿债能力与营运能力

资产负债率预计将从2024年的18.6%逐步上升至2027年的24.7%,但整体仍处于健康水平。流动比率和速动比率虽有下降趋势,但仍保持在较高水平,表明公司短期偿债能力良好。营运能力方面,总资产周转率预计将从2024年的0.2提升至2027年的0.4。应收账款周转天数预计在2025年大幅下降至99天,显示回款效率提升,随后保持稳定。存货周转天数预计保持在650-670天之间。

现金流量与每股指标

经营活动现金流预计将从2024年的-2百万元转为2025年的70百万元,并持续增长至2027年的241百万元,显示公司造血能力显著改善。每股经营现金流也呈现类似趋势,从2024年的-0.01元增至2027年的0.63元。每股净资产预计稳步增长,从2024年的7.35元增至2027年的8.43元。

总结

春立医疗2025年第一季度业绩表现积极,营收和净利润均实现同比增长,标志着集采带来的负面影响正逐步消退。公司通过优化费用结构、持续加大研发投入并成功拓展新产品线,进一步巩固了在口腔和骨科领域的市场竞争力。展望未来,在国产替代加速、人口老龄化趋势以及海外业务拓展等多重利好因素的驱动下,公司有望在2025年实现业绩的强劲反弹和持续增长。华创证券维持“推荐”评级,并基于对公司未来盈利能力的乐观预期,给予目标价18元。投资者需关注集采政策、新业务放量及海外业务增长不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用