中心思想

业绩超预期增长,新品驱动未来发展

迈普医学在2024年及2025年第一季度展现出强劲的业绩增长势头,营收和归母净利润均实现快速增长,特别是利润增速远超预期。这主要得益于公司核心产品在集采背景下的市场拓展,以及新产品(如止血纱和脑膜胶)的成功推广和适应症扩展。尽管毛利率因集采略有下降,但公司通过有效的费用控制显著提升了净利率。

盈利能力持续优化,维持“推荐”评级

公司在营收快速增长的同时,通过精细化管理和费用优化,实现了净利率的显著提升,显示出良好的盈利能力和运营效率。基于对未来业绩的乐观预期和新产品放量的潜力,华创证券维持对迈普医学的“推荐”评级,并上调了未来几年的盈利预测及目标价,反映了市场对其长期增长潜力的认可。

主要内容

2024年报及2025年一季报业绩概览

迈普医学发布了亮眼的2024年年度报告及2025年第一季度报告。

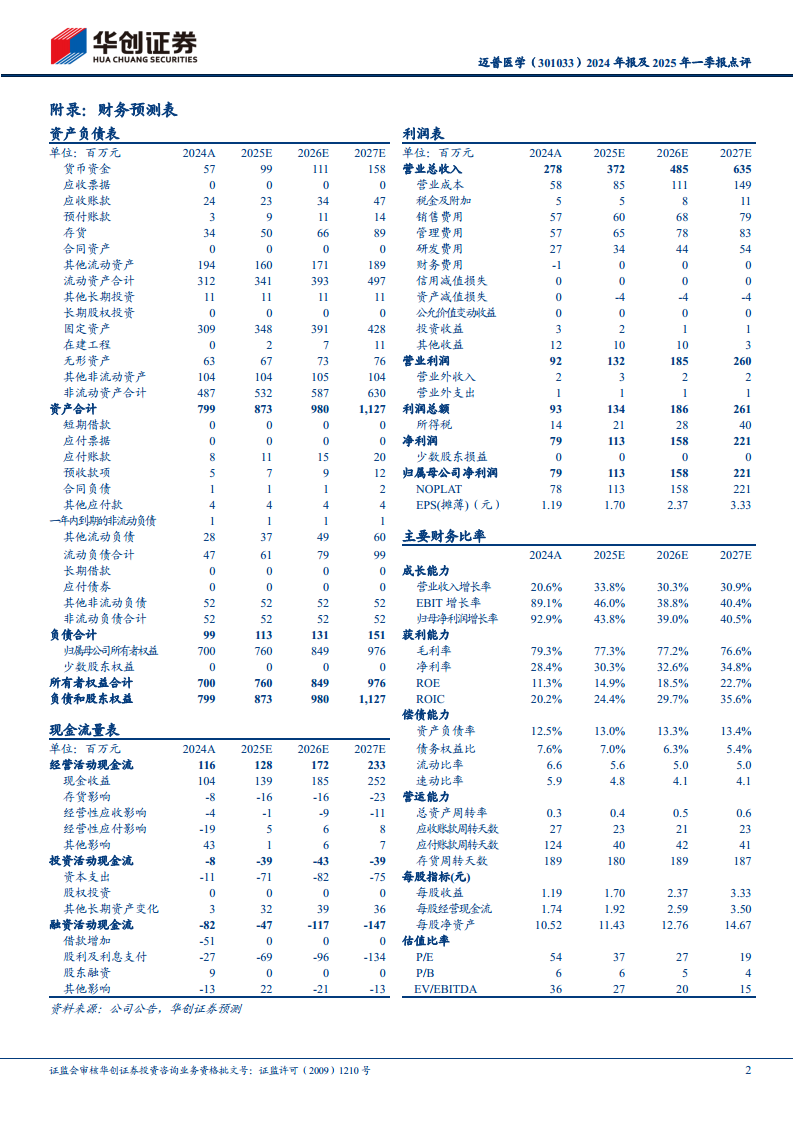

- 2024年全年业绩: 公司实现营业收入2.78亿元,同比增长20.61%;归母净利润0.79亿元,同比大幅增长92.9%;扣非归母净利润0.68亿元,同比增长82.94%。

- 224年第四季度业绩: 单季度营收0.88亿元,同比增长2.83%;归母净利润0.26亿元,同比增长68.59%;扣非归母净利润0.22亿元,同比增长45.73%。

- 2025年第一季度业绩: 单季度营收0.74亿元,同比增长28.84%;归母净利润0.24亿元,同比增长61.68%;扣非归母净利润0.23亿元,同比激增89.89%。

这些数据显示公司营收保持较快增长,利润增速持续超出市场预期。

营收结构与增长驱动

公司营收的增长主要由核心产品的市场拓展和地区销售贡献。

- 产品结构: 2024年,硬脑膜产品收入1.56亿元,同比增长11.46%;PEEK颅颌面修补固定系统收入0.80亿元,同比增长31.05%;止血纱与脑膜胶合计收入3601万元,同比增长49.89%。

- 市场拓展: 硬脑膜产品受益于多省集采的加速拓展,预计将保持平稳增长。PEEK颅颌面产品则受益于河南省级联盟集采,有望继续保持30%以上的快速增长。

- 地区分布: 2024年国内收入2.22亿元,同比增长22.63%;海外收入0.57亿元,同比增长13.28%。海外市场增速放缓,可能与2024年销售团队调整有关。

新产品市场拓展与潜力

新产品的成功推广和市场准入是公司未来业绩增长的重要驱动力。

- 止血纱: 2025年1月在国内成功拓展适应症,叠加对美关税和潜在集采扩围的因素,有望加速替代强生等现有市场份额。

- 脑膜胶: 2025年3月获得MDR认证,为其进入欧洲市场奠定基础,有望为公司贡献新的业绩增量。

盈利能力与费用控制

公司在盈利能力方面展现出韧性,通过费用优化有效对冲了毛利率的压力。

- 毛利率变化: 2024年公司毛利率下降至79.33%(同比下降2.68个百分点),主要原因是PEEK颅颌面产品执行集采后毛利率较低,且高毛利率的硬脑膜产品占比有所下降。2025年第一季度毛利率为80.52%(同比下降0.77个百分点),略有回升但仍面临压力。

- 费用率优化: 2024年公司销售费用率下降6.21个百分点,管理费用率下降3.16个百分点,研发费用率下降1.87个百分点。2025年第一季度,销售费用率下降至15.84%(同比下降5.55个百分点),管理费用率下降至19.15%(同比下降4.46个百分点),财务费用率下降至-1.30%(同比下降1.58个百分点),研发费用率略有提高至10.65%(同比增加1.42个百分点)。

- 净利率提升: 尽管毛利率承压,但由于政府补助带来的其他收益增加以及各项费用率的显著下降,公司2024年净利率提高至28.32%(同比增加10.61个百分点)。2025年第一季度,费用率的持续下降进一步带动净利率提高至32.78%(同比增加6.66个百分点)。

投资建议与风险提示

华创证券基于公司2025年第一季度的业绩表现,对迈普医学的未来发展持乐观态度。

- 盈利预测: 预计公司2025-2027年归母净利润分别为1.1亿元、1.6亿元和2.2亿元(原预测2025-2026年为1.0亿元、1.4亿元),同比增长43.8%、39.0%和40.5%。对应EPS分别为1.70元、2.37元和3.33元。

- 目标价与评级: 参考可比公司估值,给予公司2025年45倍估值,对应目标价约77元,维持“推荐”评级。

- 风险提示: 潜在风险包括集采降价超出预期、集采后放量不达预期以及新产品推广不及预期。

总结

迈普医学在2024年及2025年第一季度表现出强劲的增长势头,营收和归母净利润均实现快速增长,利润增速尤其亮眼,超出市场预期。公司核心产品如PEEK颅颌面修补固定系统在集采背景下实现快速放量,硬脑膜产品保持平稳增长。同时,止血纱和脑膜胶等新产品在适应症拓展和国际认证方面取得进展,有望成为未来业绩增长的新引擎。尽管集采导致毛利率面临一定压力,但公司通过有效的费用控制和精细化管理,显著提升了净利率,展现出优秀的盈利能力和运营效率。华创证券基于对公司未来业绩的乐观预期,上调了盈利预测并维持“推荐”评级,目标价77元,但同时提示了集采降价、放量不及预期及新产品推广不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用