中心思想

业绩承压下的结构性亮点与战略转型

联影医疗在2024年面临国内市场行业整顿和政策落地滞后带来的营收与净利润短期压力,全年营收同比下滑9.73%至103.00亿元,归母净利润同比下滑36.09%至12.62亿元。然而,公司在挑战中展现出显著的结构性亮点和战略韧性。海外业务实现35.07%的强劲增长,收入占比提升至22%,成功突破高端市场并渗透新兴区域,显示出全球化战略的显著成效。同时,在国内市场,尽管整体收入下滑,公司凭借创新差异化竞争策略,逆势实现了超过3个百分点的新增市场份额提升,尤其在RT(放射治疗)业务线实现18.05%的增长。2025年一季度业绩已呈现积极回暖态势,营收同比增长5.42%,扣非归母净利润更是大幅增长26.09%,预示着公司正逐步走出低谷,步入新的增长周期。

全球化与国内市场份额提升双轮驱动

本报告的核心观点在于,联影医疗正通过“全球化扩张”和“国内市场份额结构性提升”两大战略支柱,应对行业周期性调整并实现长期增长。海外市场的快速扩张不仅为公司提供了新的增长引擎,也有效对冲了国内市场短期波动的影响,提升了整体营收的抗风险能力。在国内,面对集采和设备更新政策带来的结构性机遇与挑战,公司通过持续的技术创新和差异化产品策略,巩固并扩大了其在高端医疗影像设备领域的领先地位。维保业务的稳健增长及其毛利率的提升,进一步优化了公司的盈利结构和整体毛利率水平。展望未来,随着国内政策的逐步落地和海外市场的持续深耕,联影医疗有望在医疗器械行业中保持其推荐评级,并实现业绩的持续复苏与增长。

主要内容

2024年报及2025年一季报财务概览

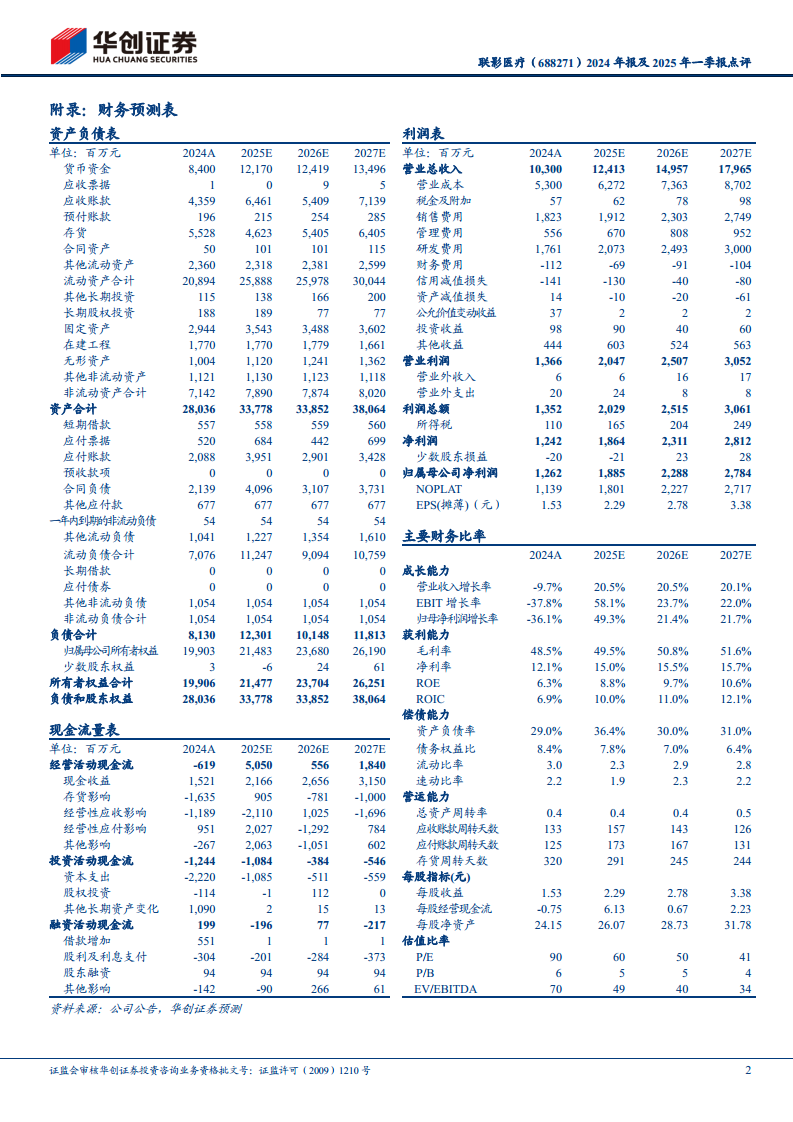

联影医疗发布的2024年年报及2025年一季报显示,公司在过去一年经历了业绩的短期承压,但最新季度数据已呈现积极的复苏信号。

2024年全年业绩回顾:

- 营收表现: 公司全年实现营业收入103.00亿元,同比下降9.73%。这一下滑主要受国内市场行业整顿和招采流程延迟等因素影响。

- 净利润表现: 归属于母公司股东的净利润为12.62亿元,同比大幅下降36.09%。扣除非经常性损益后的归母净利润为10.10亿元,同比下降39.32%。净利润的显著下滑反映了营收压力以及可能增加的运营成本和市场投入。

- 盈利能力: 尽管营收和净利润承压,但公司整体毛利率在维保业务的拉动下提升至48.54%,显示出内部成本控制和高毛利业务的积极作用。

2024年第四季度业绩:

- 营收: 单季度营收为33.46亿元,同比下降15.90%,延续了全年的下滑趋势。

- 净利润: 归母净利润为5.91亿元,同比下降35.09%;扣非归母净利润为5.46亿元,同比下降34.67%。

2025年第一季度业绩:

- 营收: 营收达到24.78亿元,同比增长5.42%,扭转了此前连续下滑的局面,显示出市场需求和公司业务的初步回暖。

- 净利润: 归母净利润为3.70亿元,同比增长1.87%。

- 扣非归母净利润: 扣除非经常性损益后的归母净利润为3.79亿元,同比大幅增长26.09%。这一数据尤为关键,表明公司核心业务的盈利能力正在显著改善,非经常性损益对利润的影响减小,业务质量提升。

从财务数据来看,2024年是联影医疗面临挑战的一年,但2025年一季度的表现预示着公司已开始走出低谷,尤其在扣非归母净利润方面展现出强劲的增长势头,为后续业绩复苏奠定了基础。

海外业务强劲增长与全球化布局

联影医疗的海外业务在2024年表现出卓越的增长势头,成为公司业绩的一大亮点,有效对冲了国内市场的短期压力。

- 营收高速增长: 2024年,公司海外业务实现营业收入22.66亿元,同比增长高达35.07%。这一增速远超公司整体营收增速,凸显了海外市场的巨大潜力。

- 收入占比创新高: 海外业务收入占公司总体营业收入的比例达到22.00%,创下历史新高。这表明公司在全球市场的竞争力持续增强,并逐步实现收入来源的多元化,降低对单一市场的依赖。

- 战略成果显著: 公司在海外市场取得了“高端市场突破”与“新兴区域渗透”的双重战略成果。这不仅意味着联影医疗的产品和技术在国际高端医疗市场获得认可,也成功在新兴市场建立了品牌影响力。

- 竞争优势: 凭借“极具竞争力的技术与解决方案”,联影医疗在全球各区域的品牌影响力和市场份额稳步提升。这反映了公司在研发投入和产品创新方面的长期积累正在转化为实际的市场竞争力。

- 全球化网络建设: 截至2024年末,公司已组建了700余人的海外营销团队和逾1,000名服务工程师,营销和服务网络覆盖全球超过85个国家和地区的200多个城市。这种广泛而深入的本地化布局,是其海外业务持续增长的重要保障。

- 本地化平台拓展: 公司成功在荷兰、法国、意大利、西班牙、泰国、越南等重点市场新设多家本地化销售、运营及服务平台,进一步完善了全球化布局。这些本地化平台的建立有助于公司更好地理解当地市场需求,提供更高效的服务,并加速市场渗透。

海外业务的强劲增长不仅为联影医疗提供了新的增长极,也验证了其全球化战略的正确性和有效性,使其在全球医疗器械市场中的地位日益巩固。

国内市场挑战与份额逆势增长

尽管国内市场在2024年面临多重挑战,联影医疗仍通过其独特的竞争策略实现了市场份额的逆势提升,展现了强大的市场适应能力。

- 国内收入下滑: 2024年公司国内收入为76.64亿元,同比下滑19.43%。这一下滑主要受以下两个宏观因素影响:

- 行业整顿影响: 自2023年起,医疗行业整顿持续推进,短期内导致部分地区招采流程延迟,抑制了部分订单的及时释放。这种政策性调整对整个医疗器械行业的国内销售均造成了一定冲击。

- 医疗设备更新政策滞后: 2024年上半年启动的大规模医疗设备更新政策,虽然为行业带来了重要的结构性机遇,但由于政策覆盖面广、周期长、涉及环节多,落地进度相对滞后。这导致市场招投标活动受到阶段性影响,部分市场需求出现暂时性积压,进而对国内收入构成一定压力。

- 市占率逆势提升: 面对国内市场的严峻形势,联影医疗凭借“创新的差异化竞争策略”,实现了中国区新增市场份额的结构性突破,整体业务新增份额同比增长超过3个百分点。这表明公司在产品性能、技术创新、服务体系等方面具备显著优势,使其能够在市场低迷期抢占竞争对手的市场份额。

- 产品线表现分化:

- RT(放射治疗)业务线: 表现突出,实现收入3.19亿元,同比增长18.05%。这表明公司在放射治疗领域的产品具有较强的市场竞争力,或受益于特定细分市场的需求增长。

- MR(磁共振)收入: 31.92亿元,同比下滑2.66%。相对较小的下滑幅度可能表明其在高端MR市场仍保持较强韧性。

- CT(计算机断层扫描)收入: 30.48亿元,同比下滑25.03%。CT业务受到的冲击较大,可能与市场竞争加剧或特定区域招采延迟有关。

- MI(分子影像)收入: 12.99亿元,同比下滑16.31%。

- XR(X射线)收入: 5.87亿元,同比下滑22.80%。

- 产品线的差异化表现,反映了不同细分市场受政策和竞争环境影响的程度不同,也体现了公司在不同产品领域的市场地位和应对策略的有效性。

尽管国内市场短期内面临挑战,联影医疗通过其创新能力和市场策略,成功提升了市场份额,尤其在RT等优势领域保持增长,为未来的国内市场复苏奠定了坚实基础。

维保业务贡献与盈利能力优化

联影医疗的维保业务在2024年展现出稳健的增长态势,并对公司整体毛利率的提升起到了关键作用,进一步优化了公司的盈利结构。

- 维保业务稳健增长: 2024年,公司维保业务收入达到13.56亿元,同比增长26.80%。这一增长得益于公司累计装机数量的持续提高,意味着随着公司设备销售量的增加,后续的维保服务需求也随之增长,形成了稳定的收入来源。

- 毛利率显著提升: 维保业务的毛利率也随着“运维效率的系统性升级”而提高至63.43%,同比增加了1.71个百分点。高毛利率的维保业务不仅自身盈利能力强,其效率的提升也直接贡献了更高的利润。

- 拉动整体毛利率: 维保业务的高速增长和毛利率的提升,进一步拉动了公司整体毛利率提高至48.54%。在营收面临压力的背景下,毛利率的提升对于维持公司整体盈利水平至关重要,也反映了公司在服务业务领域的精细化管理和成本控制能力。

- 战略意义: 维保业务作为一种经常性收入来源,具有较高的稳定性和可预测性,能够有效平滑设备销售的周期性波动。其高毛利率特性也使得公司在面临市场挑战时,能够通过服务业务的贡献来支撑整体盈利能力,提升公司的抗风险能力和长期价值。

维保业务的稳健增长和盈利能力优化,是联影医疗在复杂市场环境中保持竞争力的重要组成部分,也体现了公司从单一产品销售向“产品+服务”综合解决方案提供商转型的成功。

投资评级与未来业绩展望

基于2025年第一季度的积极业绩表现和公司未来的发展潜力,华创证券维持了对联影医疗的“推荐”评级,并对其未来业绩进行了乐观预测。

- 维持“推荐”评级: 华创证券维持了对联影医疗的“推荐”评级,目标价设定为156元。这表明分析师对公司未来的增长前景和投资价值持肯定态度。

- 业绩预测调整: 结合2025年第一季度的业绩表现,分析师对公司2025-2027年的归母净利润预测进行了调整。

- 2025年: 预计归母净利润为18.9亿元,同比增长49.3%。这一大幅增长反映了2024年低基数效应以及2025年一季度业绩回暖的积极趋势。

- 2026年: 预计归母净利润为22.9亿元,同比增长21.4%。

- 2027年: 预计归母净利润为27.8亿元,同比增长21.7%。

- 这些预测表明,分析师预计公司在未来三年将保持稳健的两位数增长,逐步恢复并超越历史盈利水平。

- 每股盈利(EPS)预测: 对应2025-2027年的EPS分别为2.29元、2.78元和3.38元。

- 市盈率(PE)估值: 按照预测的EPS,对应当前股价(137.83元),2025-2027年的PE分别为60倍、50倍和41倍。

- 目标价设定依据: 华创证券参考可比公司估值,并结合联影医疗较高的历史PE中枢,给予公司2025年68倍的估值,从而得出约156元的目标价。这表明市场对联影医疗作为国产高端医学影像龙头的成长性和稀缺性给予较高溢价。

整体来看,分析师对联影医疗的未来发展持乐观态度,认为公司在经历短期调整后,将凭借其核心竞争力实现业绩的持续增长,并具备较高的投资价值。

潜在风险因素分析

尽管联影医疗展现出强劲的增长潜力和市场竞争力,但其发展过程中仍面临多方面的潜在风险,投资者需予以关注。

- 国内医疗设备集采风险: 随着国家对医疗器械采购政策的深化,未来可能面临更广泛、更深入的集中采购。集采通常会导致产品价格下降,从而对公司的营收和毛利率造成压力。如果公司未能有效应对集采带来的价格竞争,其国内市场盈利能力可能受到影响。

- 海外拓展受地缘政治因素影响: 联影医疗的海外业务是其重要的增长引擎,但全球地缘政治局势复杂多变,贸易摩擦、技术限制、政治不稳定等因素都可能对其海外市场的拓展造成不利影响。例如,某些国家或地区可能会对高科技医疗设备进口设置壁垒,或对中国企业采取限制措施,从而影响公司的国际化进程和海外收入。

- 高端产品研发/推广不及预期: 作为一家以技术创新为核心竞争力的公司,联影医疗持续投入高端产品的研发。如果新产品的研发进度、技术突破或市场推广不及预期,可能导致公司在技术竞争中落后,或无法及时抓住市场机遇,从而影响其长期增长潜力。高端产品的成功与否直接关系到公司在行业内的领先地位。

- 设备更新政策落地不及预期: 国内大规模医疗设备更新政策为行业带来了结构性机遇,但如报告所述,该政策的落地进度可能相对滞后。如果政策执行效率低于预期,或实际采购量未达预期,将导致国内市场需求释放缓慢,从而影响公司国内业务的复苏速度和增长空间。

这些风险因素可能对联影医疗未来的经营业绩和市场表现产生负面影响,公司需要持续关注并采取有效措施加以应对。

总结

联影医疗在2024年面临国内市场行业整顿和政策落地滞后带来的短期业绩压力,营收和净利润均出现下滑。然而,公司展现出强大的战略韧性和结构性亮点。海外业务实现35.07%的强劲增长,收入占比提升至22%,成功拓展高端市场并渗透新兴区域,成为重要的增长引擎。在国内市场,尽管整体收入下滑,公司凭借创新差异化竞争策略,逆势实现了超过3个百分点的新增市场份额提升,尤其在RT业务线表现突出。维保业务的稳健增长及其毛利率的提升,进一步优化了公司的盈利结构。

2025年第一季度业绩已呈现积极回暖态势,营收同比增长5.42%,扣非归母净利润更是大幅增长26.09%,预示着公司正逐步走出低谷。华创证券维持“推荐”评级,并上调了未来三年的盈利预测,预计2025-2027年归母净利润将分别增长49.3%、21.4%和21.7%,目标价156元。

展望未来,联影医疗将继续受益于其全球化战略的深入推进和国内市场份额的持续提升。然而,公司仍需警惕国内医疗设备集采、地缘政治对海外拓展的影响、高端产品研发推广不及预期以及设备更新政策落地不及预期等潜在风险。总体而言,联影医疗作为国产高端医学影像龙头,具备核心技术优势和市场竞争力,有望在行业调整期后实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用