中心思想

业绩短期承压,长期增长潜力显著

嘉和美康在2024年及2025年第一季度面临营收下滑和净利润亏损的短期业绩压力,主要受宏观经济和医疗行业环境影响,导致客户需求递延、招投标节奏滞后及项目交付周期延长。然而,公司通过持续高强度的研发投入,特别是在医疗AI和医疗大模型领域的深耕,巩固了其在医疗大数据解决方案市场的领先地位,并推出了多项创新产品和应用,为未来的市场竞争力和业绩增长奠定了坚实基础。

医疗大数据与大模型驱动未来发展

公司在医疗大数据解决方案市场保持全国前三的稳固地位,其产品在顶级医院得到广泛应用,市场认可度高。同时,嘉和美康自主研发的医疗垂类大模型,结合DeepSeek通用大模型的泛化推理能力,显著提升了数据治理、临床辅助决策、科研支持、AI教学、病历自动生成等智能化应用水平,并在多家头部医院实现核心业务场景落地。这表明公司正积极抓住医疗智能化转型机遇,通过技术创新驱动未来业务增长。

主要内容

2024年报及2025年一季报财务表现

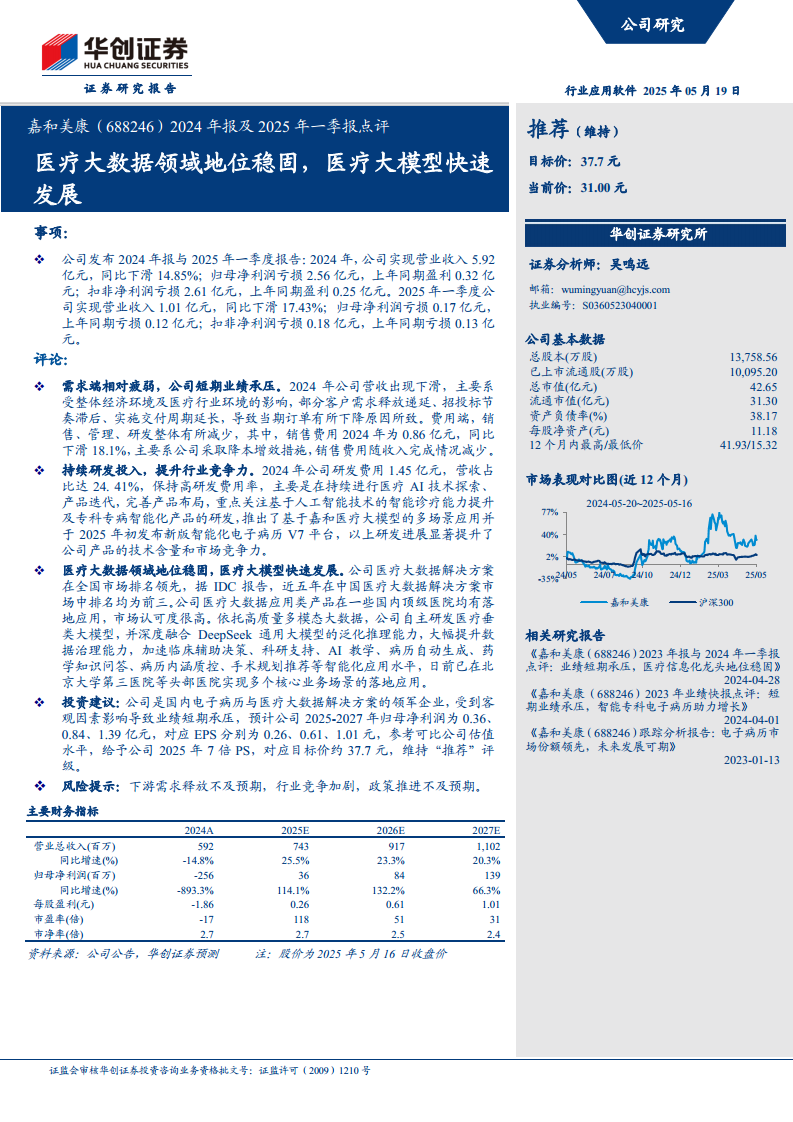

- 营收与利润下滑: 2024年,公司实现营业收入5.92亿元,同比下滑14.85%;归母净利润亏损2.56亿元,上年同期盈利0.32亿元;扣非净利润亏损2.61亿元,上年同期盈利0.25亿元。进入2025年第一季度,营收为1.01亿元,同比下滑17.43%;归母净利润亏损0.17亿元,亏损额较上年同期的0.12亿元有所扩大;扣非净利润亏损0.18亿元,上年同期亏损0.13亿元。这些数据显示公司短期内业绩持续承压。

- 费用控制措施: 面对营收下滑,公司在费用端采取了降本增效措施。2024年销售费用为0.86亿元,同比下滑18.1%,主要系销售费用随收入完成情况减少。管理费用和研发费用整体也有所减少,但研发费用占营收比重仍保持高位。

市场环境挑战与公司应对策略

- 需求疲弱导致业绩承压: 公司短期业绩承压的主要原因在于需求端相对疲弱。整体经济环境及医疗行业环境变化,导致部分客户需求释放递延、招投标节奏滞后以及实施交付周期延长,进而影响了当期订单量和收入确认。

- 持续高研发投入提升竞争力: 尽管业绩承压,公司仍保持高强度的研发投入。2024年研发费用达1.45亿元,占营收比重高达24.41%。研发重点聚焦于医疗AI技术探索、产品迭代和完善产品布局,特别是基于人工智能技术的智能诊疗能力提升及专科专病智能化产品的研发。公司已推出基于嘉和医疗大模型的多场景应用,并于2025年初发布了新版智能化电子病历V7平台,这些进展显著提升了公司产品的技术含量和市场竞争力。

医疗大数据与大模型领域的领先地位

- 医疗大数据市场地位稳固: 嘉和美康在医疗大数据解决方案领域地位稳固。根据IDC报告,公司近五年在中国医疗大数据解决方案市场中均排名前三。其医疗大数据应用类产品已在国内多家顶级医院落地应用,市场认可度极高。

- 医疗大模型快速发展与应用: 公司依托高质量多模态大数据,自主研发了医疗垂类大模型,并深度融合DeepSeek通用大模型的泛化推理能力。这一融合大幅提升了数据治理能力,加速了临床辅助决策、科研支持、AI教学、病历自动生成、药学知识问答、病历内涵质控、手术规划推荐等智能化应用水平。目前,该大模型已在北京大学第三医院等头部医院实现了多个核心业务场景的落地应用,展现出强大的技术实力和市场潜力。

投资建议与财务预测

- “推荐”评级与目标价: 华创证券维持对嘉和美康的“推荐”评级,并给予公司2025年7倍PS,对应目标价约37.7元。

- 未来业绩展望: 尽管短期业绩承压,但分析师预计公司未来业绩将实现显著增长。预计2025-2027年归母净利润分别为0.36亿元、0.84亿元和1.39亿元,对应EPS分别为0.26元、0.61元和1.01元。这表明市场对公司长期发展持乐观态度,认为其将逐步走出低谷并实现盈利增长。

- 关键财务指标预测:

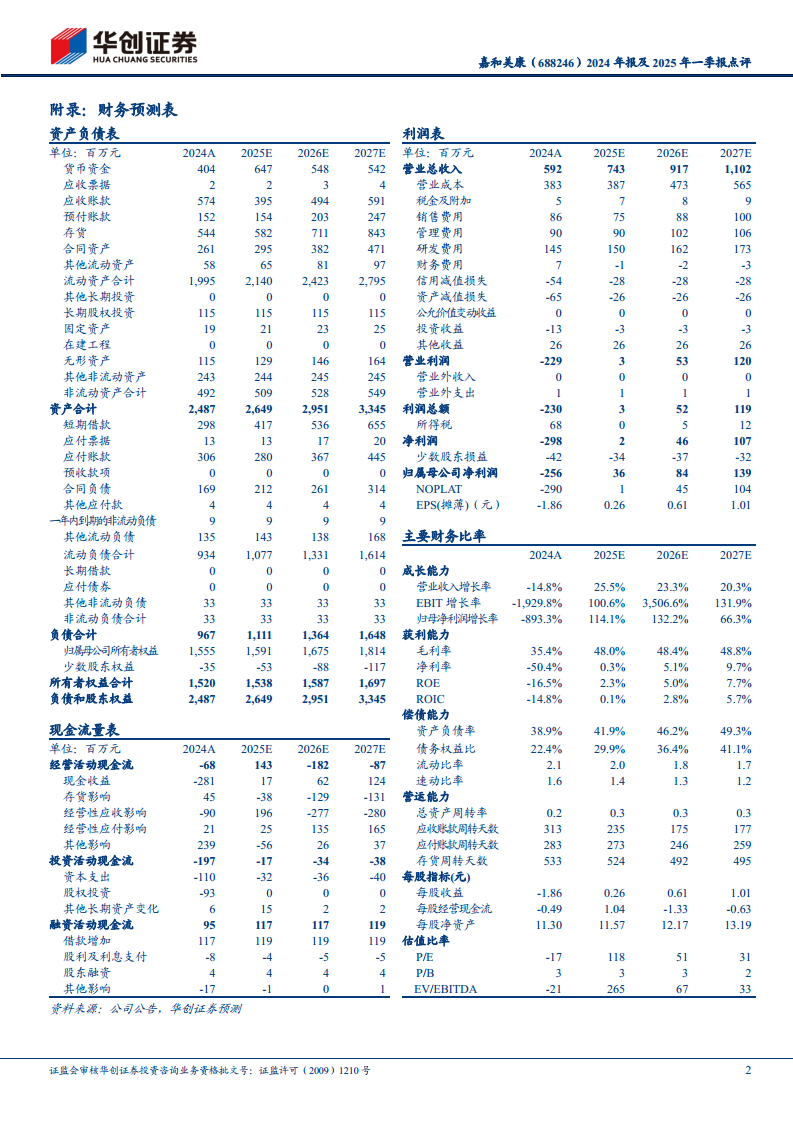

- 营业总收入: 预计从2024年的5.92亿元增长至2027年的11.02亿元,年复合增长率分别为25.5%(2025E)、23.3%(2026E)和20.3%(2027E),显示营收将恢复增长态势。

- 归母净利润: 预计从2024年的-2.56亿元大幅改善,2025年转正至0.36亿元,并持续增长至2027年的1.39亿元,同比增速分别为114.1%(2025E)、132.2%(2026E)和66.3%(2027E),表明盈利能力将显著恢复。

- 毛利率与净利率: 预计毛利率将从2024年的35.4%提升至2027年的48.8%,净利率也将从2024年的-50.4%提升至2027年的9.7%,反映公司盈利效率的提升。

- 资产负债率: 预计将从2024年的38.9%小幅上升至2027年的49.3%,但整体仍处于健康水平。

- 营运能力: 应收账款周转天数预计从2024年的313天逐步下降至2027年的177天,显示公司营运效率将有所改善。

- 风险提示: 报告提示了下游需求释放不及预期、行业竞争加剧以及政策推进不及预期等潜在风险,这些因素可能影响公司未来的业绩表现。

总结

嘉和美康在2024年及2025年第一季度面临营收下滑和净利润亏损的短期业绩压力,主要受宏观经济和医疗行业环境变化影响。然而,公司通过持续高强度的研发投入,特别是聚焦于医疗AI技术和医疗大模型的开发与应用,巩固了其在医疗大数据解决方案市场的领先地位,并推出了多项创新产品。未来,随着医疗大模型在头部医院核心业务场景的落地应用,公司有望抓住医疗智能化转型的机遇,实现业绩的恢复性增长。华创证券维持“推荐”评级,并预测公司未来三年归母净利润将实现显著增长,但同时提示了下游需求、行业竞争和政策推进等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用