中心思想

业绩承压下的盈利能力改善与战略转型

荣泰健康在2024年面临营收和归母净利润下滑的压力,但毛利率有所提升,并在2025年第一季度实现毛利率环比改善。公司积极布局第二增长曲线,通过AI赋能按摩椅产品,并拓展车载座椅、脑机融合等新兴领域,以期维持领先产品力并实现未来增长。

市场复苏迹象与投资展望

尽管2024年按摩椅销售承压,但2025年第一季度国内和韩国市场销售出现复苏迹象。华创证券维持“强推”评级,并基于公司在AI技术应用和新业务拓展方面的潜力,预测未来几年归母净利润将持续增长,给予目标价31.5元。

主要内容

2024年报及2025年一季报业绩概览

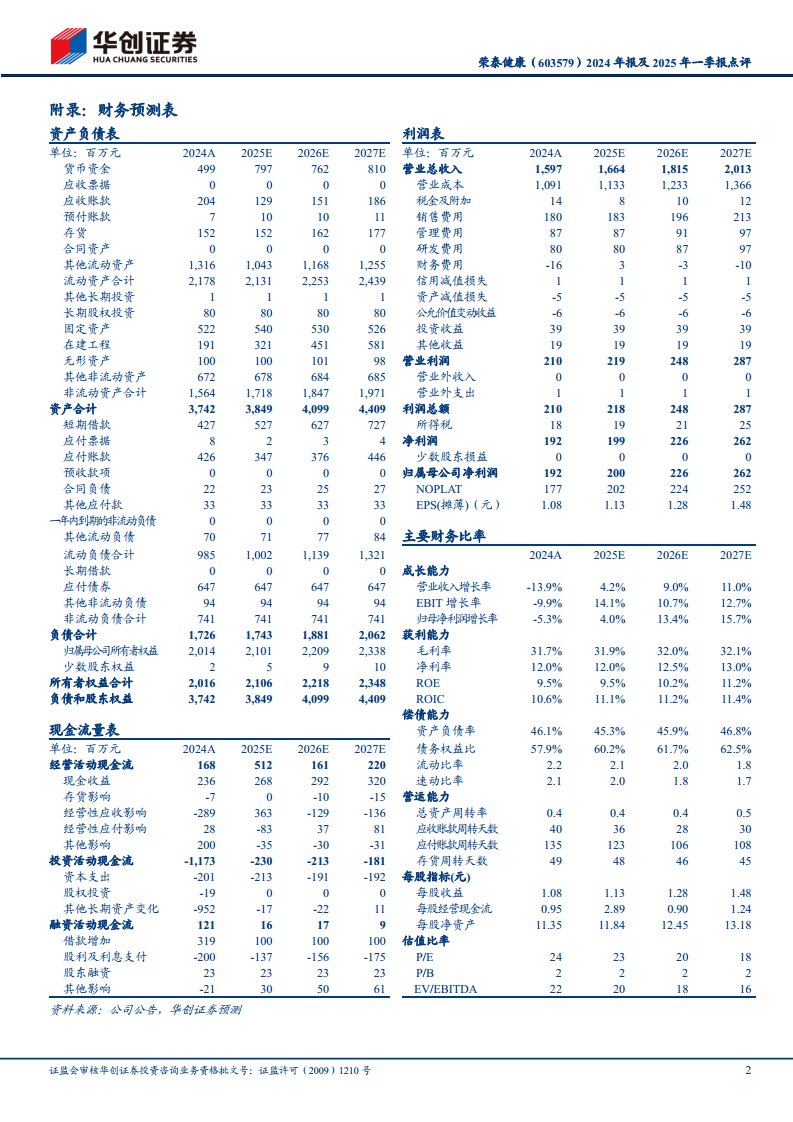

- 2024年财务表现: 公司实现营收16.0亿元,同比下降13.9%;归母净利润1.9亿元,同比下降5.3%;扣非归母净利润1.6亿元,同比下降12.5%。其中,24Q4营收4.3亿元,同比下降22.3%;归母净利润0.5亿元,同比下降3.0%;扣非归母净利润0.4亿元,同比下降30.3%。

- 2025年一季度财务表现: 公司实现营收3.9亿元,同比下降1.4%;归母净利润0.4亿元,同比下降30.0%;扣非归母净利润0.3亿元,同比下降46.8%。

- 分红情况: 公司拟每10股派发现金股利3.5元(含税),考虑中期分红,2024年分红率为59.3%。

按摩椅销售承压与市场恢复

- 2024年产品与地区表现:

- 产品维度: 按摩椅实现收入15.2亿元,同比下降14.1%;按摩小电器实现收入0.5亿元,同比下降28.6%。销量方面,按摩椅23.0万台,同比下降14.5%;按摩小电器24.3万台,同比下降27.5%。销售额下滑主要受销量拖累。

- 地区维度: 内销收入6.6亿元,同比下降19.1%,主要系产品结构调整,低客单价产品占比提升,但销量未明显下滑。外销收入9.4亿元,同比下降9.0%。海外市场表现分化,韩国市场因新产品上市时间滞后导致收入下滑;美国市场整体下滑;欧洲、中东市场稳中有增;俄罗斯市场增长放缓;东南亚市场总体平稳;亚马逊跨境电商业务同比增长60%。

- 25Q1市场复苏情况: 公司营收表现基本持平,国内和韩国市场迎来复苏,收入分别同比增长约8%和25%;欧洲和美国市场则均有下滑。

盈利能力分析

- 2024年毛利率与费用率: 公司实现毛利率31.7%,同比提升1.1个百分点(追溯调整后)。费用端,销售费用率11.2%(同比+0.2pct),管理费用率5.4%(同比+1.2pct,主要系折旧摊销、中介咨询服务费增加),财务费用率-1.0%(同比-0.2pct)。综合来看,归母净利率12.0%,同比提升1.1个百分点。

- 25Q1毛利率与净利率: 公司实现毛利率32.5%,同比下降3.3个百分点,但环比提升2.9个百分点。中韩主力市场恢复有望进一步带动毛利率修复。费用端,销售费用率10.7%(同比+0.9pct),管理费用率4.9%(同比-0.2pct),财务费用率1.4%(同比+3.4pct)。归母净利率同比下降4.5个百分点至11.1%。

投资建议与风险提示

- 投资建议: 华创证券维持公司“强推”评级,目标价31.5元。公司作为国内按摩椅行业龙头,搭载“DeepHealth”大模型的RT8900AI(2025款)按摩椅已落地,AI赋能有望持续维持领先产品力。公司正加快车载座椅、脑机融合技术和仿生机械手等领域布局,第二增长曲线成长可期。预计公司2025-2027年归母净利润分别为2.0亿元、2.3亿元和2.6亿元,对应PE分别为23倍、20倍和18倍。

- 风险提示: 市场竞争加剧、原材料波动、人民币汇率波动等。

总结

荣泰健康在2024年面临营收和利润下滑的挑战,但通过产品结构调整和海外市场拓展,部分市场表现出韧性。2025年第一季度,公司毛利率环比改善,国内和韩国市场销售回暖,显示出一定的复苏迹象。公司积极拥抱AI技术,推出AI赋能的按摩椅产品,并前瞻性布局车载座椅、脑机融合等第二增长曲线,有望在未来市场竞争中保持领先地位。华创证券基于公司在产品创新和新业务拓展方面的潜力,维持“强推”评级,并对未来业绩增长持乐观预期,但同时提示了市场竞争、原材料和汇率波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用