中心思想

业绩短期承压与经营质量提升

卫宁健康在2024年及2025年一季度面临营收和归母净利润的短期压力,主要受下游需求释放递延、招投标节奏滞后以及新产品WiNEX升级替换过程中的收入转化滞后等因素影响。然而,公司通过优化费用结构和显著提升经营活动现金流量净额,展现出经营质量的持续改善。

WiNEX驱动未来增长与智能引领

公司新一代产品WiNEX已进入快速交付期,并在多业务领域和区域打造医疗数字化标杆,尤其在医疗信创和智慧医院评级方面取得显著进展,市场份额保持领先。同时,公司持续加大研发投入,通过AI技术(如WiNGPT和WiNEX Copilot)和云架构推进产品智能化和易用性,为未来的业绩增长奠定坚实基础。

主要内容

2024年报及2025年一季报财务概览

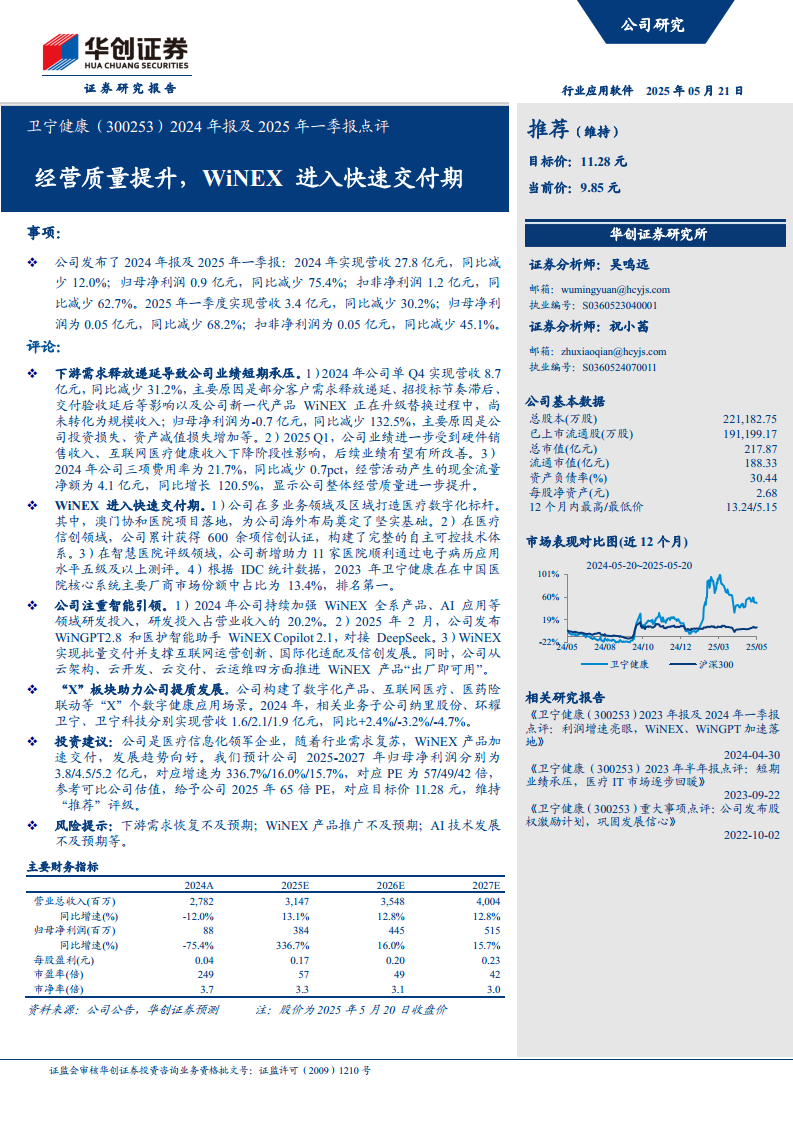

卫宁健康在2024年实现营收27.8亿元,同比减少12.0%;归母净利润0.9亿元,同比减少75.4%;扣非净利润1.2亿元,同比减少62.7%。2025年一季度,公司营收3.4亿元,同比减少30.2%;归母净利润0.05亿元,同比减少68.2%;扣非净利润0.05亿元,同比减少45.1%。

下游需求递延导致业绩短期承压

2024年第四季度,公司营收8.7亿元,同比减少31.2%,归母净利润为-0.7亿元,同比减少132.5%。业绩下滑主要原因包括部分客户需求释放递延、招投标节奏滞后、交付验收延后,以及新一代产品WiNEX处于升级替换阶段,尚未形成规模收入。此外,投资损失和资产减值损失增加也对利润造成影响。2025年一季度业绩进一步受到硬件销售和互联网医疗健康收入下降的阶段性影响。尽管如此,公司2024年三项费用率同比减少0.7个百分点至21.7%,经营活动产生的现金流量净额同比增长120.5%至4.1亿元,显示经营质量有所提升。

WiNEX进入快速交付期并巩固市场地位

公司在多个业务领域和区域成功打造医疗数字化标杆项目,其中包括澳门协和医院项目,为海外布局奠定基础。在医疗信创领域,公司累计获得600余项信创认证,构建了完整的自主可控技术体系。在智慧医院评级方面,公司助力11家医院顺利通过电子病历应用水平五级及以上测评。根据IDC数据,2023年卫宁健康在中国医院核心系统主要厂商市场份额中占比13.4%,排名第一。

公司注重智能引领与研发投入

2024年,公司持续加强WiNEX全系产品和AI应用等领域的研发投入,研发投入占营业收入的20.2%。2025年2月,公司发布了WiNGPT2.8和医护智能助手WiNEX Copilot 2.1,并对接DeepSeek。WiNEX产品已实现批量交付,并支持互联网运营创新、国际化适配及信创发展。公司还从云架构、云开发、云交付、云运维四方面推进WiNEX产品“出厂即可用”。

“X”板块助力公司提质发展

公司构建了数字化产品、互联网医疗、医药险联动等“X”个数字健康应用场景。2024年,相关业务子公司纳里股份、环耀卫宁、卫宁科技分别实现营收1.6亿元(同比+2.4%)、2.1亿元(同比-3.2%)和1.9亿元(同比-4.7%)。

投资建议与风险提示

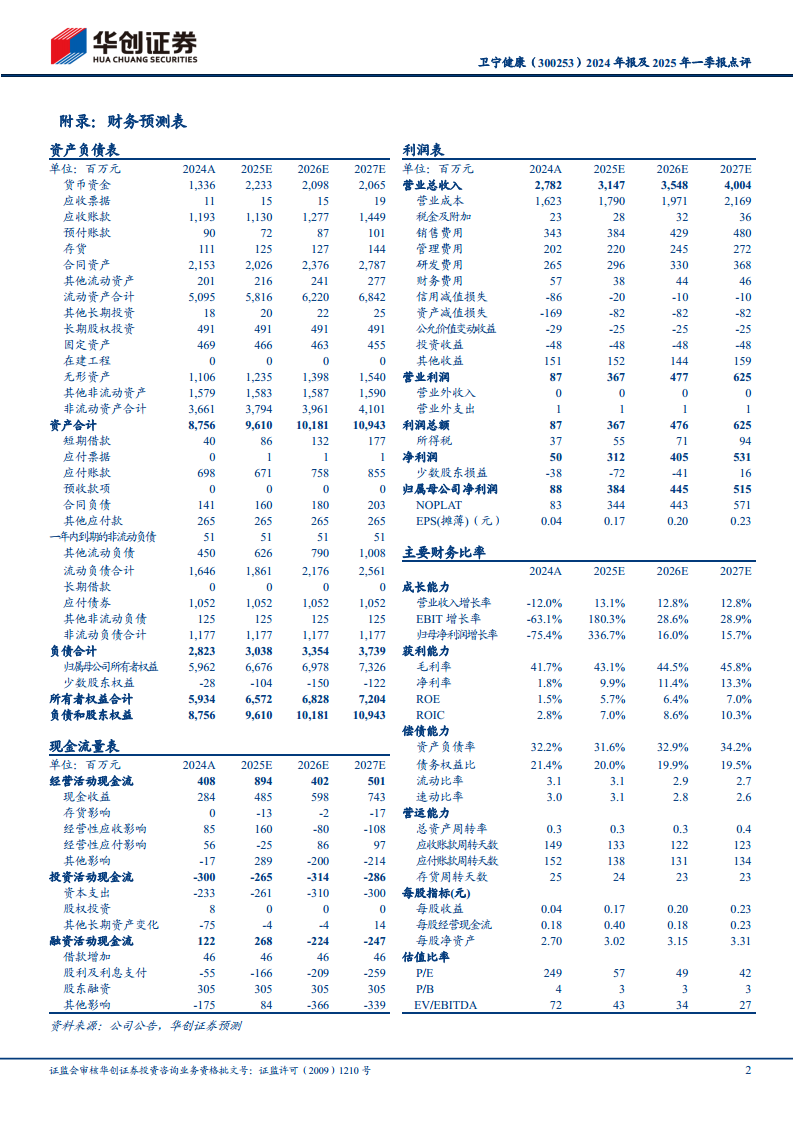

华创证券维持对卫宁健康的“推荐”评级,目标价11.28元。预计公司2025-2027年归母净利润分别为3.8亿元、4.5亿元和5.2亿元,对应增速为336.7%、16.0%和15.7%,对应PE分别为57倍、49倍和42倍。主要风险包括下游需求恢复不及预期、WiNEX产品推广不及预期以及AI技术发展不及预期。

总结

卫宁健康在2024年及2025年一季度面临业绩短期承压,主要受市场需求递延和新产品过渡期影响。然而,公司通过优化经营管理,经营活动现金流显著改善,经营质量有所提升。核心产品WiNEX已进入快速交付阶段,在医疗信创、智慧医院评级和市场份额方面表现突出,并持续加大AI等智能技术的研发投入,为未来增长奠定基础。尽管短期业绩承压,但随着行业需求复苏和WiNEX产品的加速推广,公司未来发展趋势向好,预计归母净利润将实现高速增长。投资者需关注下游需求恢复、WiNEX推广及AI技术发展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用