中心思想

业绩短期承压与长期增长潜力

报告指出,创业慧康在2024年及2025年第一季度面临业绩压力,主要由于公共医疗IT项目建设进度延迟以及新产品市场拓展处于磨合期,导致营收和归母净利润出现下滑。然而,分析师基于公司在智慧医疗战略引领下加速AI技术落地,构建差异化竞争优势的判断,预计其未来几年营收和归母净利润将实现显著增长,展现出长期发展潜力。

AI驱动的智慧医疗转型

公司积极整合DeepSeek大模型与BsoftGPT平台,推出“智慧护理智能体”和“智慧医疗助手MedCopilot”等AI产品,并运用深度学习算法构建“智能患者追踪系统”。这些AI医疗产品的持续拓展和落地,有望显著提升公司的智能化能力,为其在智慧医疗信息化运营领域夯实综合竞争优势,并打开新的增长空间,是公司未来业绩增长的核心驱动力。

主要内容

2024-2025Q1财务表现与市场挑战

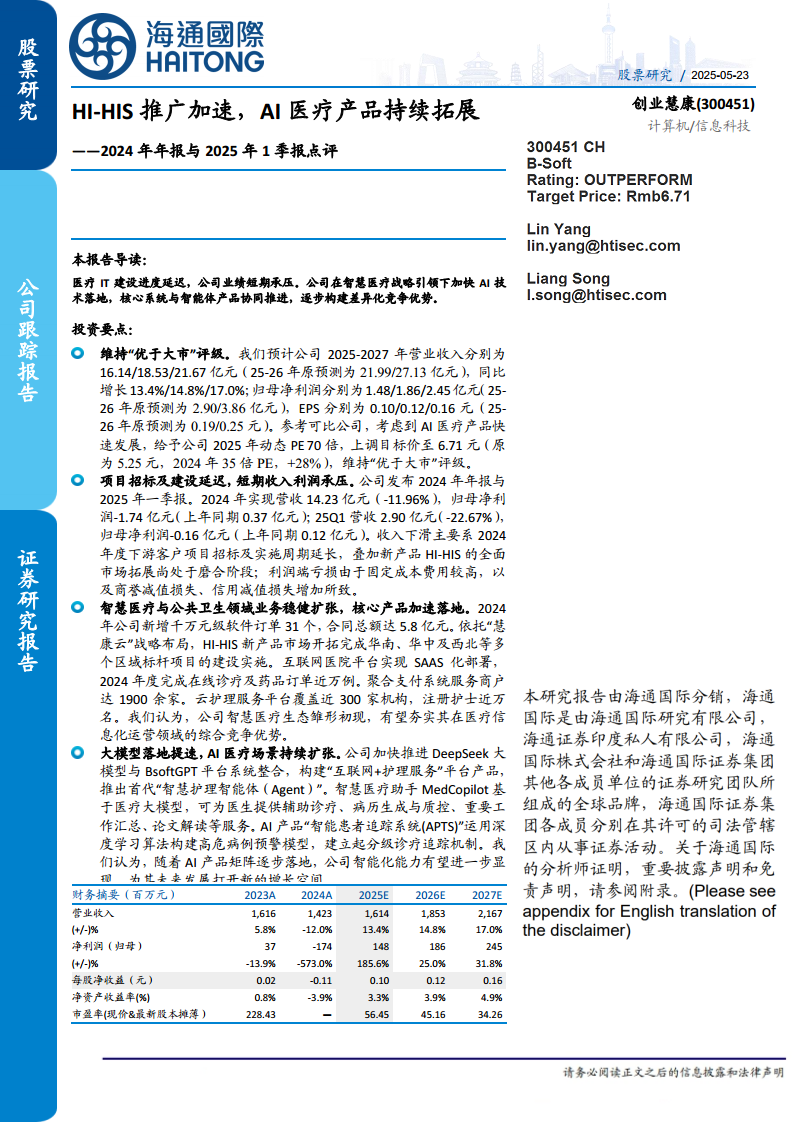

创业慧康发布2024年年报与2025年一季报,显示公司业绩短期承压。

- 营收与利润下滑: 2024年,公司实现营业收入14.23亿元,同比下降11.96%;归母净利润为-1.74亿元,而上年同期为0.37亿元,由盈转亏。进入2025年第一季度,营收进一步下滑至2.90亿元,同比下降22.67%;归母净利润为-0.16亿元,上年同期为0.12亿元。

- 业绩承压原因分析: 报告分析指出,营收下滑主要系2024年度下游客户项目招标及实施周期延长,叠加新产品HI-HIS的全面市场拓展尚处于磨合阶段。利润端亏损则归因于较高的固定成本费用,以及商誉减值损失和信用减值损失的增加。

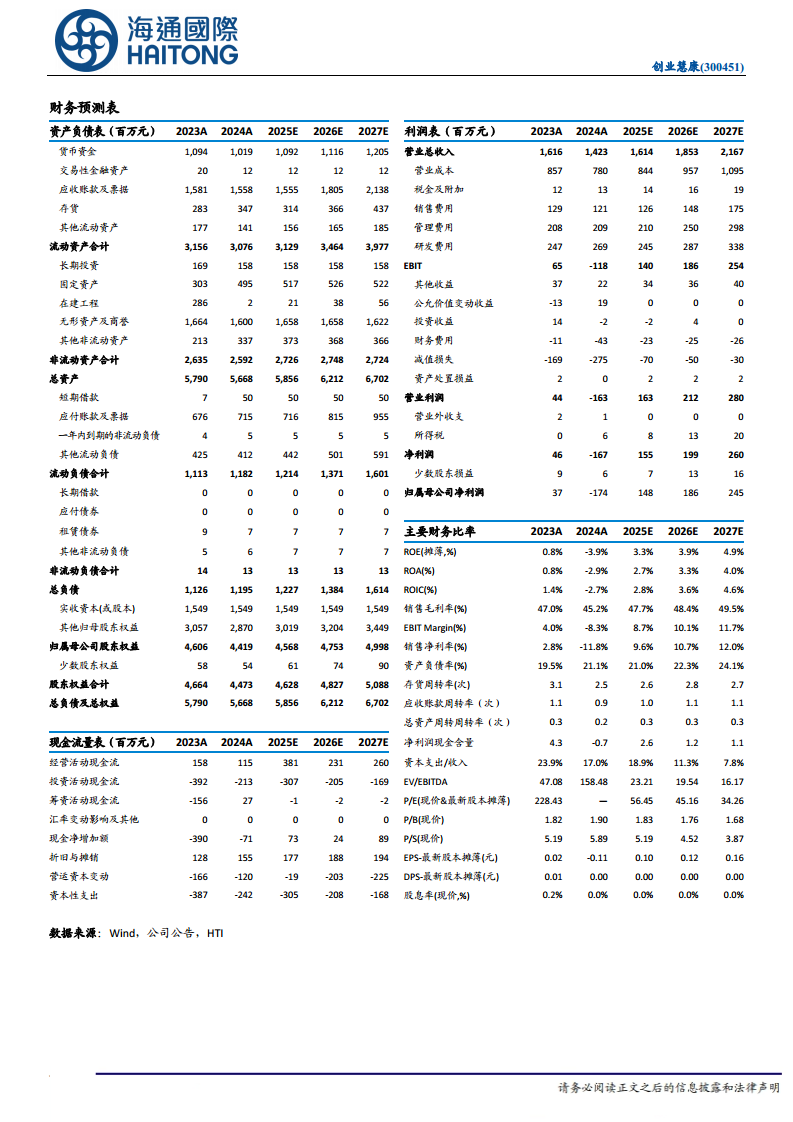

- 未来业绩展望与评级调整: 尽管短期承压,分析师维持公司“优于大市”评级。预计公司2025-2027年营业收入分别为16.14亿元、18.53亿元、21.67亿元,同比分别增长13.4%、14.8%、17.0%。归母净利润预计分别为1.48亿元、1.86亿元、2.45亿元,同比增速高达185.6%、25.0%、31.8%。考虑到AI医疗产品快速发展,分析师给予公司2025年动态PE 70倍,并将目标价上调至6.71元(原为5.25元),维持“优于大市”评级。

智慧医疗生态建设与AI产品创新

公司在智慧医疗与公共卫生领域业务稳健扩张,并加速AI技术落地,构建差异化竞争优势。

- 核心业务稳健扩张: 2024年,公司新增千万元级软件订单31个,合同总额达5.8亿元。依托“慧康云”战略布局,HI-HIS新产品市场开拓完成华南、华中及西北等多个区域标杆项目的建设实施。

- 互联网+服务平台发展: 互联网医院平台实现SAAS化部署,2024年度完成在线诊疗及药品订单近万例。聚合支付系统服务商户达1900余家。云护理服务平台覆盖近300家机构,注册护士近万名。这些数据显示公司在构建智慧医疗生态方面已初具规模,有望夯实其在医疗信息化运营领域的综合竞争优势。

- AI技术深度融合与产品创新: 公司加快推进DeepSeek大模型与BsoftGPT平台系统整合,构建“互联网+护理服务”平台产品,并推出了首代“智慧护理智能体(Agent)”。此外,基于医疗大模型的“智慧医疗助手MedCopilot”可为医生提供辅助诊疗、病历生成与质控、重要工作汇总、论文解读等服务。AI产品“智能患者追踪系统(APTS)”则运用深度学习算法构建高危病例预警模型,建立分级诊疗追踪机制。随着AI产品矩阵逐步落地,公司智能化能力有望进一步显现,为其未来发展打开新的增长空间。

总结

创业慧康在2024年及2025年第一季度因市场环境变化和新产品推广初期面临营收和利润的短期压力,但公司积极应对,通过“慧康云”战略稳步推进智慧医疗与公共卫生业务,并取得了显著进展,如新增大额订单、HI-HIS产品区域落地以及互联网+服务平台的规模化应用。更重要的是,公司在AI医疗领域展现出强大的创新能力和前瞻性布局,通过整合大模型技术,推出多款智能体和助手产品,旨在提升医疗服务效率和质量。分析师基于对AI医疗产品快速发展的预期,上调了公司目标价并维持“优于大市”评级,表明尽管短期挑战存在,但AI赋能下的智慧医疗转型有望为公司带来长期的业绩增长和市场竞争力的提升。投资者需关注需求不及预期、AI技术发展不及预期及市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用