中心思想

业绩显著回暖,海外产能驱动增长

康隆达公司在2024年经历业绩低谷后,于2025年第一季度实现营收和净利润的显著复苏,业绩超市场预期。此次业绩回暖主要得益于其越南手套项目产能利用率的提升和订单的饱满。

战略布局显成效,多元业务蓄势待发

公司前瞻性地布局越南稀缺产能,在全球关税加征背景下,其区位优势日益凸显,有望承接海外订单转移并提升利润率。同时,公司在超高分子量聚乙烯纤维领域的深厚积累,使其有望受益于该材料在机器人等新兴领域的应用拓展,为未来增长提供新动能。

主要内容

24年报&25Q1财报表现

业绩触底回升,Q1超预期扭亏

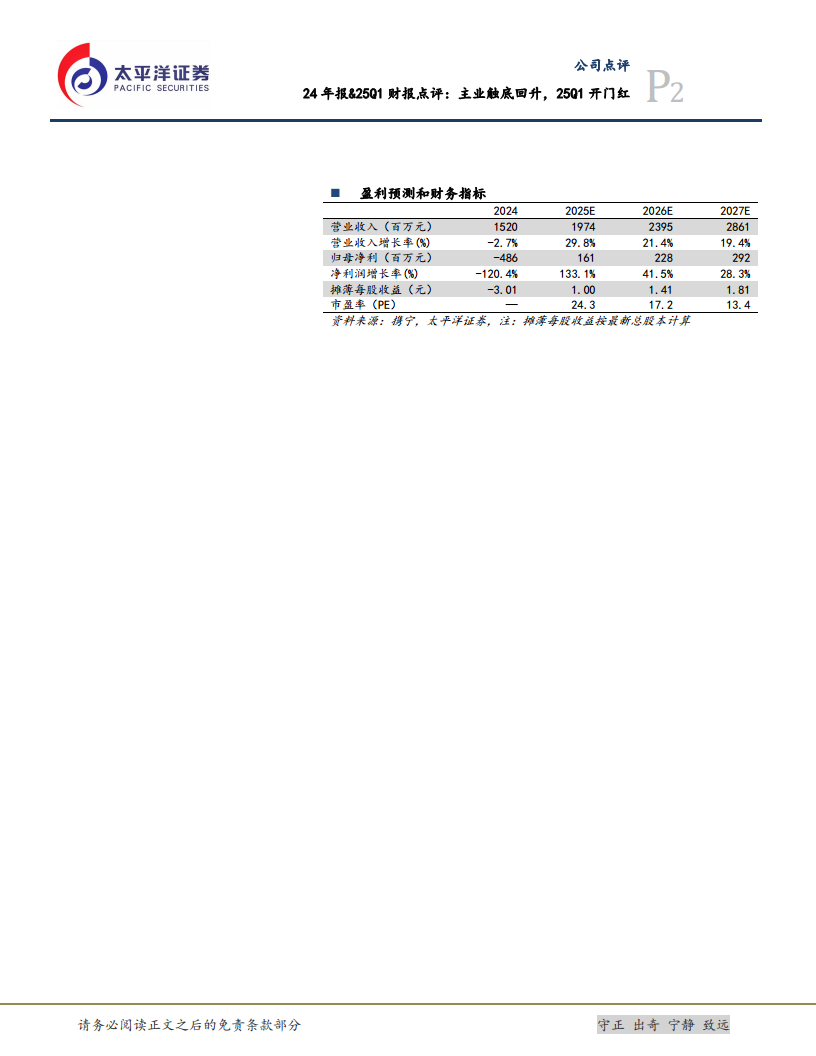

- 2024年业绩回顾: 公司全年实现营收15.2亿元(同比下降2.7%),归母净利润为-4.9亿元(同比下降120%),业绩预亏符合市场预期。亏损主要受锂盐业务、商誉减值及转固影响。

- 2025年Q1业绩亮点: 第一季度营收达3.8亿元(同比增长42.2%),归母净利润1.14亿元(扣非净利润0.3亿元),同比实现扭亏为盈,业绩超市场预期。这主要得益于越南项目产能利用率提高和订单饱满。

盈利能力显著复苏

- 毛利率改善: 2024年全年毛利率为16.8%,而2025年Q1毛利率大幅提升至21%。

- 净利率扭转: 2024年全年净利率为-31.9%,2025年Q1净利率飙升至30%(扣非后净利率为7.9%),扣非ROE达到4.5%,为近9个季度最好水平。

核心业务分析

手套业务:越南产能优势凸显

- 海外产能布局: 公司自2018年起在越南设立全资子公司,布局海外产能。越南一期项目设计产能包括20条劳保产线(对应800万打/年)和12条一次性医疗手套产线(对应350万箱/年)。

- 区位优势: 在全球关税加征背景下,越南稀缺产能的比较优势显著。预计越南工厂在2025年初实现满产后,可贡献约10亿元产值,且未来仍有产能弹性,订单将逐步向越南基地转移,有望提升利润率。

超高分子量聚乙烯:机器人领域新机遇

- 技术领先: 子公司金昊新材料是国内最早实现超高分子量聚乙烯纤维产业化的企业之一,拥有2条干法生产线和3条湿法生产线,产能约1000吨/年,主要应用于国防和警用领域。

- 市场拓展: 随着该材料在机器人领域应用研究的推进,公司前瞻性产能布局有望受益,打开新的市场空间。

锂盐业务:短期贡献有限,静待行业改善

- 加工模式: 子公司天成锂业主要通过加工模式确保开工率。

- 利润弹性: 短期内对公司利润贡献有限,需静待行业改善和锂盐价格企稳后,有望贡献利润弹性。

投资建议与风险

盈利预测与买入评级

- 业绩预测: 预计公司2025-2027年归母净利润分别为1.61亿元、2.28亿元和2.92亿元。

- 估值: 对应2025年5月22日的PE分别为24倍、17倍和13倍。

- 评级: 维持“买入”评级。

风险提示

- 锂盐业务波动。

- 出口政策环境变化。

- 汇率波动。

- 产能爬坡不及预期。

总结

康隆达公司在2024年经历业绩低谷后,凭借其越南手套业务的强劲复苏,在2025年第一季度实现了超预期的业绩增长和盈利能力显著改善。公司前瞻性的海外产能布局使其在全球贸易环境中占据有利地位,有望持续承接海外订单并提升利润空间。同时,超高分子量聚乙烯纤维业务在机器人等新兴领域的应用潜力,为公司提供了新的增长点。尽管锂盐业务短期贡献有限,但整体来看,公司已轻装上阵,未来业绩增长可期,太平洋证券维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用