中心思想

市场挑战下的韧性与海外增长驱动

迈瑞医疗在2024年面临国内市场因地方财政紧张、医疗专项债减少及常规招标延误等因素带来的短期挑战,但公司凭借其在海外市场的持续高端客户突破、本地化平台完善以及全球均衡布局,实现了国际业务的强劲增长。预计2025年起,随着国内医疗专项债发行规模的恢复和招标活动的正常化,国内市场有望迎来拐点,与持续增长的国际业务共同驱动公司中长期稳步发展。

业务结构优化与盈利能力稳健

公司各业务线展现出结构性优化趋势,其中体外诊断业务收入首次超越生命信息与支持业务,并在国内外市场均实现高速增长。医学影像业务在超高端产品带动下市场份额持续提升。尽管2024年毛利率和净利率略有下降,但经营性现金流表现强劲,且公司预计未来盈利能力将随高端产品和市场占比提升而小幅改善,经营费用率保持稳定。

主要内容

投资要点与市场环境分析

- 2024年国内市场面临短期压力: 2024年,迈瑞医疗的国内业务受到地方财政资金紧张、医疗专项债发行规模大幅减少以及医疗设备更新项目导致常规招标延误等多重因素的短期影响。

- 2025年国内市场有望迎来拐点: 从2025年第一季度起,地方专项债(特别是支持医院新改扩建和设备采购的医疗专项债)以及不同品类医疗设备的月度招标情况显示,上述不利因素有望在2025年迎来转机。

- 海外市场持续强劲增长: 公司海外高端客户群的持续突破、本地化平台能力建设的逐步完善,以及全球各主要地区(尤其在发展中国家和欧洲市场)收入的均衡分布,共同拉动了国际业务的强劲表现。预计未来几年国际业务的收入占比将不断提升。

- 维持“买入”评级与中长期看好: 鉴于公司国内外市场的积极变化和增长潜力,分析师维持“买入”投资评级,并持续看好公司中长期保持稳步发展的确定性。

各业务线表现与市场拓展

- 生命信息与支持产线:

- 2024年收入同比减少11.1%。

- 微创外科业务同比增长超过30%。

- 国际生命信息与支持业务实现了同比双位数增长。

- 国内市场:受财政紧张、专项债减少及招标延误影响,监护仪、除颤仪、呼吸机、输液泵等产品市场规模大幅下滑。

- 国际市场:凭借产品竞争力达到世界一流水平,加速渗透高端客户群,实现双位数增长。

- 体外诊断产线:

- 22024年收入同比增长10.8%,收入体量首次超过生命信息与支持业务。

- 国际体外诊断业务同比增长超过30%。

- 国内市场:化学发光业务市场排名首次实现国内第三,生化业务市场占有率首次超过15%并持续提升。

- 国际市场:海外中大样本量客户渗透速度加快,2024年成功突破115家海外第三方连锁实验室,并完成2套MT 8000全实验室智能化流水线装机。预计2025年MT 8000在海外装机将逐步放量,国际业务有望继续维持高速增长。

- 医学影像产线:

- 2024年收入同比增长6.6%。

- 国际医学影像业务同比增长超过15%。

- 超高端超声系统Resona A20上市首年实现超4亿元收入。

- 国内市场:超声业务在艰难市场环境下实现持平,市场占有率首次超过30%,其中高端及超高端型号占国内超声收入比重达到六成。

- 国际市场:Resona A20虽短期内对海外收入贡献不大,但随着其在全球主要国家陆续发布上市,有望助力公司全面打开海外高端市场。

盈利能力与财务状况

- 毛利率及净利率: 2024年公司毛利率为63.1%,同比下降3.0个百分点;销售净利率为32.0%,同比下降1.2个百分点。

- 期间费用率: 2024年销售费用率同比下降1.9个百分点,管理费用率同比持平,财务费用率同比提升1.4个百分点,研发费用率同比提升0.2个百分点。

- 经营性现金流: 2024年公司经营性现金流净额达124.3亿元,同比增长12.4%,占经营活动净收益比例为102.8%,同比提升明显。

- 未来盈利能力展望: 展望2025-2027年,考虑到公司高端产品及高端市场占比逐步提升以及公司平台属性,预计公司盈利能力仍有小幅提升趋势,经营费用率有望继续维持相对稳定。

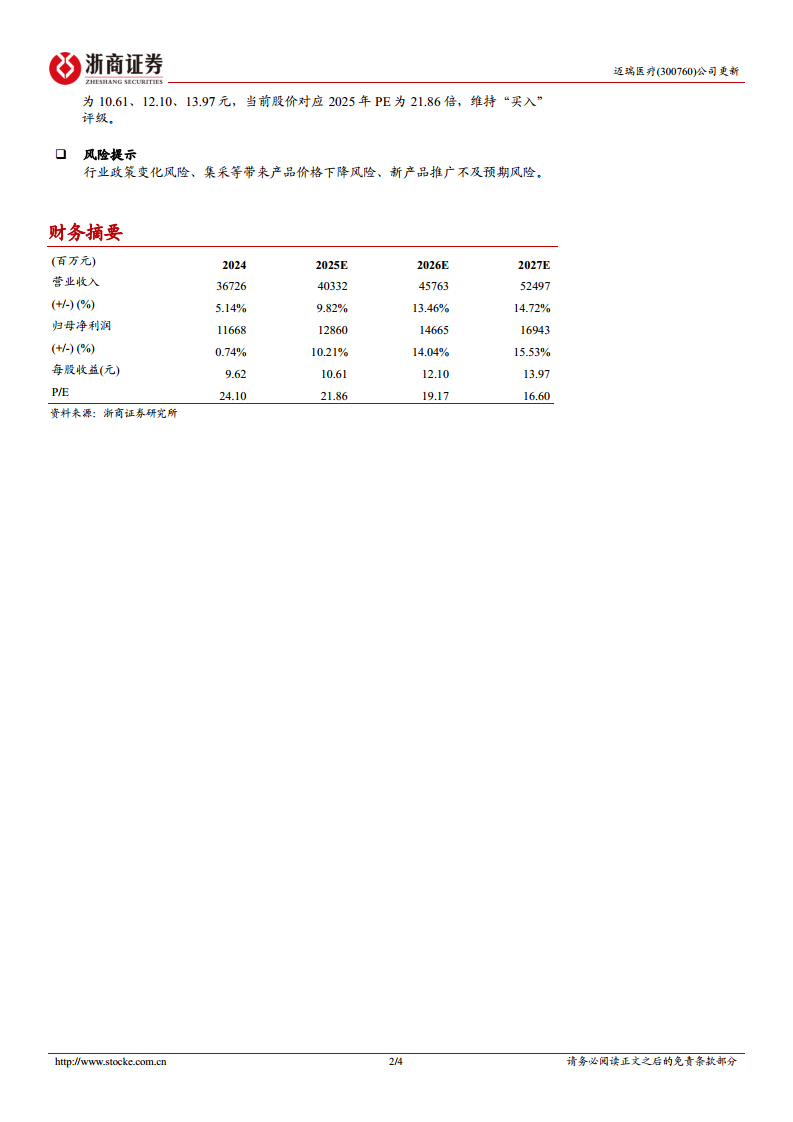

盈利预测、估值及风险

- 盈利预测: 预计2025-2027年公司每股收益(EPS)分别为10.61元、12.10元和13.97元。

- 估值: 当前股价对应2025年市盈率(PE)为21.86倍。

- 投资评级: 维持“买入”评级。公司增长驱动因素包括全球医疗新基建浪潮带来的医疗器械需求释放、海外及高端市场拓展加速以及新兴业务逐步打开长期成长空间。

- 风险提示: 行业政策变化风险、集采等带来的产品价格下降风险、新产品推广不及预期风险。

总结

迈瑞医疗在2024年面临国内市场短期逆风,但其国际业务表现强劲,有效对冲了国内压力。随着2025年国内医疗专项债发行和招标活动的预期恢复,以及公司在海外高端市场的持续突破和各业务线的结构性优化,迈瑞医疗有望在未来几年保持稳定的增长态势。尽管2024年盈利能力指标略有波动,但强劲的经营性现金流和对未来盈利能力提升的预期,共同支撑了分析师对其“买入”的投资评级。公司将继续受益于全球医疗新基建和自身高端化、国际化战略的深入推进。

微信扫一扫-立即使用

微信扫一扫-立即使用