中心思想

宠物医疗稀缺标的,价值凸显

瑞普生物凭借其在宠物用药、疫苗、供应链及医院领域的全面布局,成为国内宠物医疗板块的稀缺标的。在宠物“亲人化”定位、宠物老龄化趋势以及国产替代的催化下,国内宠物医疗市场展现出巨大的蓝海潜力。公司主业(禽苗、原料药及制剂)经营持续向好,与宠物医疗板块的协同效应将共同驱动公司中长期业绩增长。

盈利能力与市场前景双重驱动

报告上调了瑞普生物的盈利预测,预计2025/26/27年归母净利润将分别达到5.26/6.18/7.12亿元,并相应上调目标价至36.16元,维持“买入”评级。这主要得益于公司禽苗大客户战略的持续落地、原料药行情的好转以及宠物用疫苗和药品销量的快速提升。瑞普生物在宠物医疗领域的领先布局和主业的稳健发展,使其在市场竞争中具备显著优势,未来增长可期。

主要内容

宠物医疗稀缺标的,药、苗+供应链+医院全面布局

宠物医疗市场概览与增长潜力

国内宠物医疗市场规模庞大且增长迅速。根据宠物白皮书数据,2024年国内宠物医疗市场规模约为841亿元,是仅次于宠物食品的第二大宠物相关赛道。在宠物“亲人化”定位、宠物逐步老龄化以及国产替代的共同催化下,宠物医疗需求增长空间巨大。2019年至2024年,宠物医疗市场规模的复合年增长率(CAGR)约为16%,显著快于宠物整体市场消费规模的10%。尽管目前国内宠物医疗竞争格局分散,但医生和资金等壁垒预计将促使宠物医院格局更易向头部集中化发展。

瑞普生物的宠物医疗生态布局

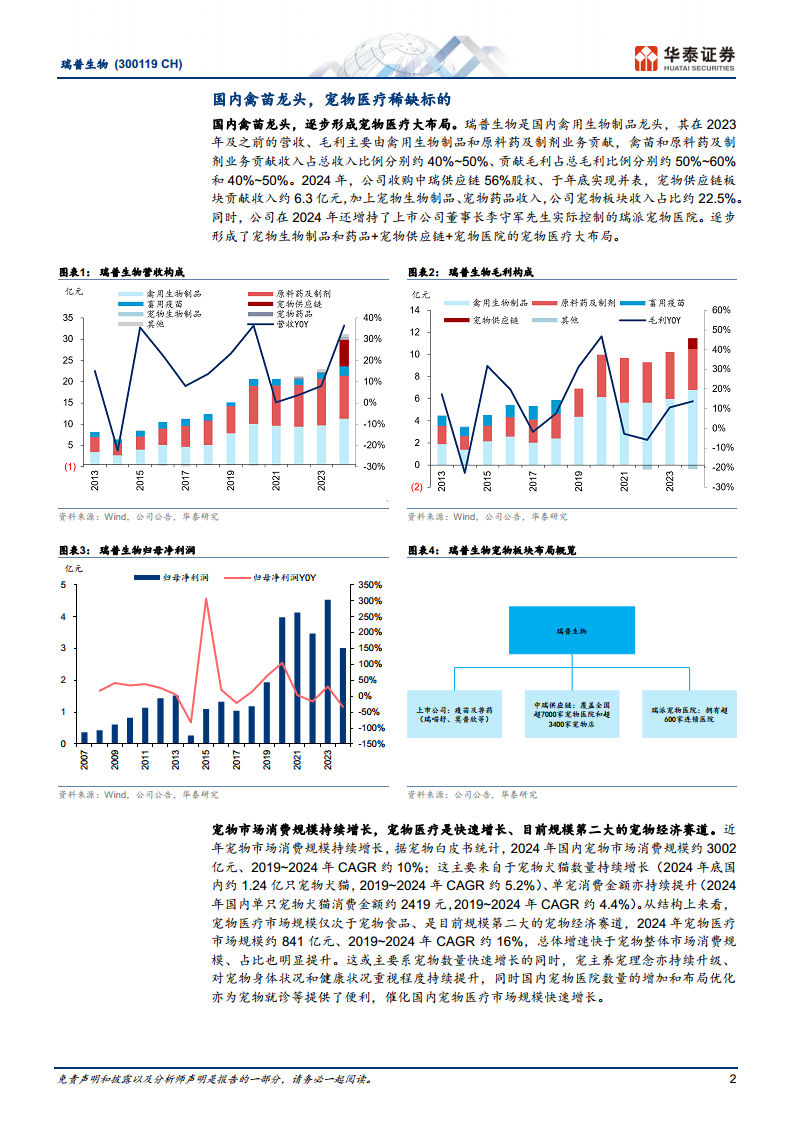

瑞普生物是目前国内在宠物医疗领域布局最全面的公司。自2012年起,公司便前瞻性地布局宠物医疗业务。2024年,瑞普生物率先推出了国产猫三联疫苗,填补了国内市场空白。同年,公司收购了中瑞供应链56%股权并实现并表,该平台覆盖全国超过7000家宠物医院和3400家宠物店,极大地完善了其渠道网络。此外,公司还增持了瑞派宠物医院,该连锁医院拥有超过600家门店,展现出强劲的增长势头和盈利能力。通过“宠物用药、苗+供应链+医院”的全面布局,瑞普生物已构建起独特的竞争优势。

主业优势持续,全年盈利高增可期

主业增长驱动因素

瑞普生物的主业优势持续巩固,全年盈利有望实现高增长。公司以禽苗为主的业务结构以及较早开始推进的大客户战略,使其自2023年以来的收入和盈利修复持续优于同业。预计2025年公司收入增长将持续,盈利有望录得高增。这主要基于以下几点:1)公司大客户战略仍在落地收获期,主业禽苗增长有望持续;2)2025年以来原料药行情明显好转,受益于前期亏损导致的行业供应格局优化,公司原料药业务有望在2025年实现扭亏为盈;3)公司宠物用疫苗、药品仍处于销量快速提升的阶段,预计2025年公司宠物板块收入、盈利有望双双高增。

盈利能力提升预期

报告上调了瑞普生物的盈利预测,预计2025/26/27年公司实现归母净利润分别为5.26/6.18/7.12亿元,较前值分别上调31%/21%/16%。相应的每股收益(EPS)预计为1.13/1.33/1.53元。考虑到公司宠物板块布局领先、主业经营向好,报告给予公司2025年32倍PE估值,对应目标价36.16元(前值25.8元,30倍PE),维持“买入”评级。

国内禽苗龙头,逐步形成宠物医疗大布局

禽苗主业贡献与宠物板块崛起

瑞普生物作为国内禽用生物制品龙头,其在2023年及之前的营收和毛利主要由禽用生物制品和原料药及制剂业务贡献,分别占总收入的40%~50%和总毛利的50%~60%及40%~50%。2024年,随着公司收购中瑞供应链56%股权并实现并表,宠物供应链板块贡献收入约6.3亿元。加上宠物生物制品和宠物药品收入,公司宠物板块收入占比已达到约22.5%。同时,公司在2024年还增持了瑞派宠物医院,逐步形成了宠物生物制品和药品+宠物供应链+宠物医院的宠物医疗大布局。

宠物市场消费规模持续增长,宠物医疗是快速增长、目前规模第二大的宠物经济赛道

宠物市场整体增长态势

近年来,国内宠物市场消费规模持续增长。据宠物白皮书统计,2024年国内宠物市场消费规模约为3002亿元,2019年至2024年复合年增长率(CAGR)约为10%。这主要得益于宠物犬猫数量的持续增长(2024年底国内约有1.24亿只宠物犬猫,2019-2024年CAGR约5.2%)以及单宠消费金额的持续提升(2024年国内单只宠物犬猫消费金额约2419元,2019-2024年CAGR约4.4%)。

宠物医疗市场的高速发展

从结构上看,宠物医疗市场规模仅次于宠物食品,是目前规模第二大的宠物经济赛道。2024年宠物医疗市场规模约841亿元,2019年至2024年CAGR约16%,总体增速快于宠物整体市场消费规模,占比也明显提升。这主要归因于宠物数量快速增长的同时,宠主养宠理念持续升级,对宠物身体和健康状况的重视程度不断提升,以及国内宠物医院数量的增加和布局优化为宠物就诊提供了便利,共同催化了国内宠物医疗市场规模的快速增长。

宠物老龄化+国产替代+养宠理念升级,宠物医疗市场扩容空间仍大

宠物老龄化与医疗需求增长

从宠物年龄结构来看,目前宠物犬/猫多较为年轻,2023年底3岁及以内的宠物犬/猫占比分别约为42%和71%。预计未来3-5年内,宠物老龄化现象将逐步出现。考虑到老年宠物出现不健康状况的概率更高,宠物老龄化后就诊需求或将明显增加,宠物医疗消费有望迎来显著增长。

国产替代与养宠理念升级的推动

目前国内主流宠物疫苗、药品多为进口品牌,但近年来国产宠物用疫苗、药品也开始陆续推出,特别是瑞普生物在2024年实现了国产猫三联疫苗的首发。随着国产宠物疫苗、药品产品体系逐步完善,下游宠主对国产品牌的认知度和认可度逐步提升,国产品牌有望逐步实现进口替代,国产宠物用苗、药品增长空间值得期待。此外,随着养宠群体的年轻化和宠物角色定位的升级(宠物被视为家庭重要成员),宠主对宠物健康的重视程度不断提升,宠物医疗渗透率及单宠医疗消费金额仍有望持续提升。

“三瑞”齐发,瑞普逐步构建苗、药-供应链-医院大布局

瑞普生物的产品创新与品类覆盖

瑞普生物在宠物医疗板块已形成“三瑞一体”的优势格局,综合竞争力明显强于同业。上市公司层面,瑞普生物前瞻布局,现已覆盖宠物用疫苗、驱虫、耳部健康、营养保健等多个品类。公司先后开发并推出了全球首个用于宠物皮肤深层感染速溶性口服药物克林霉素磷酸酯颗粒制剂“瑞可林”、我国首个重组大肠杆菌表达的兽用干扰素制品“权干素”,以及我国首个国产猫三联疫苗“瑞喵舒”,实现了以上领域的“零的突破”,为我国宠物疫病综合防控提供了科技支撑。

供应链与医院网络的战略协同

瑞普生物通过收购中瑞供应链,有效完善了渠道拓展和市场覆盖。中瑞供应链拥有13家省级供应链公司,覆盖上海、天津、重庆等13座城市,其平台覆盖全国超7000家宠物医院和超3400家宠物店。瑞普生物收购中瑞供应链56%股权后,可凭借其庞大的渠道网络加速宠物药苗对B端与C端客户的触达,提升市场占有率。同时,公司增持瑞派宠物医院,增强了品牌影响力。瑞派宠物医院在2024年底已拥有超600家连锁医院门店,覆盖全国28个省、70余座城市,全面覆盖一线及准一线城市、核心省会及二线城市。医院年接诊量超300万例,拥有3000余名医疗专业人员和1800余名执业兽医师,并配备32排64层CT、瓦里安平板DR等高端专业设备。瑞派目前设有眼科、心脏科、异宠科和外科等16个特色学科以及6个区域特色学科,可满足大部分宠物就医需求。依托瑞派在宠物医疗领域的品牌影响力和广泛的客户基础,瑞普生物能够更好地进行品牌推广。

宠物医院竞争格局高度分散,瑞派有望实现量利双升

国内宠物医院市场竞争格局

目前国内约有3万余家宠物医院,但市场集中度较低。头部瑞鹏、瑞派、瑞辰三家宠物医院的门店数量市占率仅约7%。医生和资金等壁垒预计将促使宠物医院格局更易向头部集中化发展。

瑞派宠物医院的竞争优势与增长潜力

截至2024年底,瑞派宠物医院门店数量超过600家,仅次于瑞鹏。从财务数据来看,瑞派宠物医院的经营质量相对更好,2024年前三季度实现营收约17亿元,净利率约4%。这主要得益于瑞派更高的收并购标准、收并购后的标准化整合以及更强的体系赋能能力,同时瑞派宠物医院的门店结构更优,盈利能力更强的中心医院和专科医院占比更高。报告预计瑞派门店数量增长空间仍大,同时盈利能力亦有望持续提升。

VCA经验:宠物医院门店扩张的同时单店营收、盈利亦能提升

VCA成功模式借鉴

VCA作为美国宠物医疗护理领域的领头羊,其发展经验为瑞派宠物医院的未来增长提供了借鉴。VCA成立于1986年,并于次年通过收购开启了宠物医院的发展道路。1988年,VCA收购了动物诊断实验室Antech Diagnostics,将业务拓展至动物诊断试验,形成了“宠物医院+动物诊断实验室”并行的主营业务模式。VCA通过持续收购一方面扩大宠物医院数量,2004年至2016年VCA宠物医院数量的复合年增长率(CAGR)约为8%;同时,其单店收入和毛利也持续提升,同期单店收入CAGR约5%,单店毛利CAGR约3%。这表明宠物医院在门店扩张的同时,通过精细化管理和业务协同,完全可以实现单店营收和盈利能力的同步提升。

盈利预测与估值

盈利预测上调及依据

瑞普生物的主业优势明显,报告上调了公司的盈利预测。受益于禽苗为主的业务结构和大客户战略的逐步落地奏效,瑞普生物自2023年以来收入和盈利修复总体持续优于行业。上调盈利预测主要基于:1)公司禽苗端大客户优势仍明显,禽苗收入盈利增长或延续;2)原料药行情在2025年明显好转,公司原料药业务有望在2025年实现扭亏为盈;3)宠物用疫苗、药品等仍处于快速增长期。预计2025/26/27年公司实现归母净利润5.26/6.18/7.12亿元,较前值分别上调31%/21%/16%。

估值分析与投资评级

对应调整后的盈利预测,公司EPS分别为1.13/1.33/1.53元。参考可比公司2025年Wind一致预期28倍PE,考虑到公司宠物板块布局领先、主业经营向好,报告给予公司2025年32倍PE,对应目标价36.16元(前值25.8元,30倍PE),维持“买入”评级。

风险提示

- 动保行业市场竞争加剧,可能影响公司主业禽苗和原料药的销售和盈利。

- 突发大规模畜禽疫病,可能影响下游市场需求。

- 宠物医疗布局进度不及预期,可能影响公司远期战略目标的实现。

总结

瑞普生物作为国内宠物医疗领域的稀缺标的,已成功构建起涵盖宠物用药、疫苗、供应链及医院的全面布局。在宠物市场持续增长、宠物老龄化、国产替代以及养宠理念升级等多重利好因素的推动下,公司宠物医疗板块的增长潜力巨大。同时,公司禽苗和原料药等主业经营持续向好,大客户战略效果显著,为整体业绩提供了坚实支撑。报告上调了公司未来三年的盈利预测,并维持“买入”评级,目标价36.16元,充分肯定了瑞普生物在宠物医疗领域的领先地位及其主业的稳健增长。尽管存在行业竞争加剧、疫病风险和布局不及预期等风险,但公司凭借其前瞻性战略和综合竞争力,有望在中长期实现量利双升,持续为投资者创造价值。

微信扫一扫-立即使用

微信扫一扫-立即使用