中心思想

麻醉管线持续迭代与创新国际化战略

本报告核心观点认为,苑东生物在麻醉镇痛领域展现出持续的迭代能力,多个高壁垒产品获得批准或申报生产,现有品种市场占有率领先,新品有望逐步放量。公司正积极通过制剂国际化和创新药研发加速转型,这些战略举措将共同驱动公司未来的增长。

财务稳健与增长潜力展望

尽管2025年第一季度业绩受股权激励费用等因素影响有所波动,但剔除该费用后,公司扣非后净利润仍实现稳定增长。报告强调,新产品放量、国际化业务拓展以及创新药研发突破将是公司未来业绩增长的关键动能,并维持“增持”的投资评级。

主要内容

财务业绩与增长动能分析

- 财务表现概览:

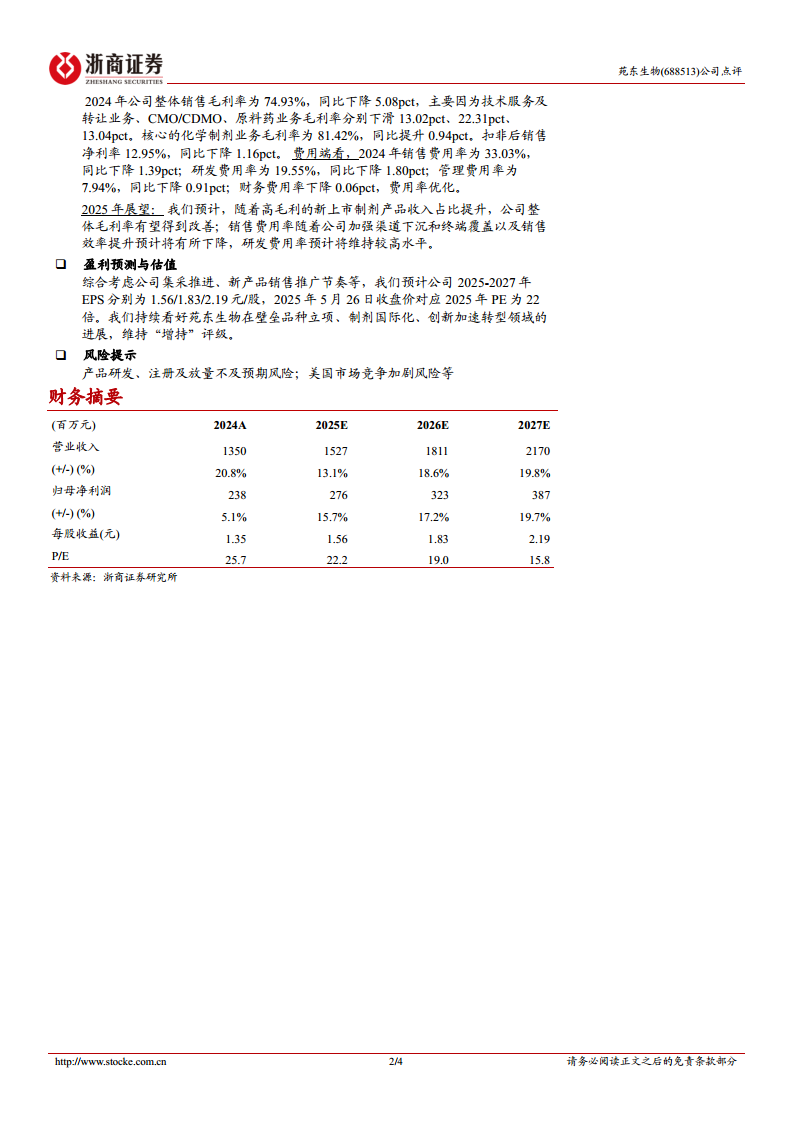

- 2024年,公司实现营业收入13.50亿元,同比增长20.82%;归母净利润2.38亿元,同比增长5.15%;扣非后归母净利润1.75亿元,同比增长10.90%。若剔除股权激励费用影响,归母净利润同比增长13.47%,扣非后归母净利润同比增长22.87%,显示出较稳定的增长。

- 2025年第一季度,公司营收3.06亿元,同比下降2.97%;归母净利润0.61亿元,同比下降19.22%;扣非后归母净利润0.46亿元,同比下降10.79%。剔除股权激励费用影响后,扣非后归母净利润仍实现3.13%的同比增长。

- 成长能力分析:

- 业务结构与增量贡献: 2024年化学制剂收入10.77亿元,同比增长22.25%,新上市制剂产品持续贡献增量。化学原料药收入1.21亿元,同比增长28.65%。CMO/CDMO业务收入0.65亿元,同比增长111.59%,已累计承接23个项目。技术服务及转让收入0.63亿元,同比下降42.81%。

- 新品增量: 2024年公司有13个制剂产品在国内获批上市,包括比索洛尔氨氯地平片、磷酸芦可替尼片(国内首仿),枸橼酸钾缓释片(首家通过一致性评价),以及盐酸纳布啡注射液、酒石酸布托啡诺注射液等高壁垒麻醉镇痛产品。公司力争2025年完成不少于10个仿制药产品获批上市,不低于10个新产品申报上市。

- 制剂国际化进展: 盐酸尼卡地平注射液于2024年9月获得美国FDA批准并实现首次美国市场发货。仿制药EP-0160I(亚甲蓝注射液)已于2024年6月提交ANDA申请,单剂量纳洛酮鼻喷剂ANDA申报于2024年9月完成,国际化成效初显。

核心业务发展与战略布局

- 麻醉镇痛管线竞争力: 截至2024年,公司已上市麻醉镇痛及相关领域产品16个,在研20余个。现有品种市场占有率较高,根据米内网2024年Q3数据,盐酸纳美芬注射液市占率61.73%,盐酸纳洛酮注射液市占率40.55%,布洛芬注射液市占率39.09%,依托考昔片市占率21.34%,均位居前列。新获批的盐酸纳布啡注射液、酒石酸布托啡诺注射液等产品具有较大的市场空间和良好的竞争格局。在研改良新药(如氨酚羟考酮缓释片、硫酸吗啡盐酸纳曲酮缓释胶囊已提交上市申请)及创新药(如1类生物药EP-9001A单抗注射液已完成Ib期临床)有望成为未来增量。

- 创新药研发加速转型: 2024年公司研发投入占营业收入的比例超过20%,其中创新药投入占比近30%。在小分子创新药方面,高选择性PARP1抑制剂EP-0186片已提交CDE临床试验申请;优格列汀片III期单药临床试验已取得临床试验报告;EP-0108胶囊、EP-0146片已获得CDE和FDA的临床试验默示许可。ADC创新药YLSH003已完成临床前研究并准备IND申报。参股公司上海超阳药业首款分子胶产品HP001已开展一期临床研究。

- 盈利能力与费用优化: 2024年公司整体销售毛利率为74.93%,同比下降5.08个百分点,主要受技术服务及转让、CMO/CDMO、原料药业务毛利率下滑影响。核心化学制剂业务毛利率为81.42%,同比提升0.94个百分点。扣非后销售净利率12.95%,同比下降1.16个百分点。费用端持续优化,销售费用率、研发费用率、管理费用率和财务费用率均有所下降。预计2025年随着高毛利新上市制剂产品收入占比提升,整体毛利率有望改善。

- 盈利预测与估值: 综合考虑集采推进、新产品销售推广节奏等因素,预计公司2025-2027年EPS分别为1.56/1.83/2.19元/股。基于2025年5月26日收盘价,对应2025年PE为22倍。报告维持“增持”评级。

- 风险提示: 产品研发、注册及放量不及预期风险;美国市场竞争加剧风险。

总结

苑东生物在2024年及2025年第一季度展现出在麻醉镇痛领域持续深耕的战略定力与执行力。公司通过高壁垒新品的不断获批、制剂国际化业务的初步成效以及创新药研发的加速转型,为未来的业绩增长奠定了坚实基础。尽管短期财务表现受股权激励费用等因素影响有所波动,但核心业务的毛利率提升和费用端的持续优化,预示着公司盈利能力的改善。报告维持“增持”评级,看好公司在壁垒品种立项、制剂国际化和创新加速转型方面的长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用