中心思想

业绩承压与估值调整

- 华恒生物2024年及2025年第一季度归母净利润因缬氨酸价格下降而大幅下滑,导致公司盈利能力面临显著压力。

- 基于市场环境变化和业绩表现,分析师下调了公司2025-2026年的每股收益预测,并新增2027年预测,同时调整了目标价格,维持“谨慎增持”评级。

战略转型与产品创新

- 公司积极应对市场挑战,通过持续加大研发投入,丰富产品矩阵,并在1,3-丙二醇、丁二酸、色氨酸、精氨酸等新产品开发上取得关键突破。

- 华恒生物正稳步推进“生物加AI”战略,打造高效开放式研发体系,成立AI数字化实验室,并牵头成立产业联盟,旨在通过技术创新和产业协同提升综合竞争力。

主要内容

业绩回顾与展望

- 22024年及2025年Q1业绩下滑

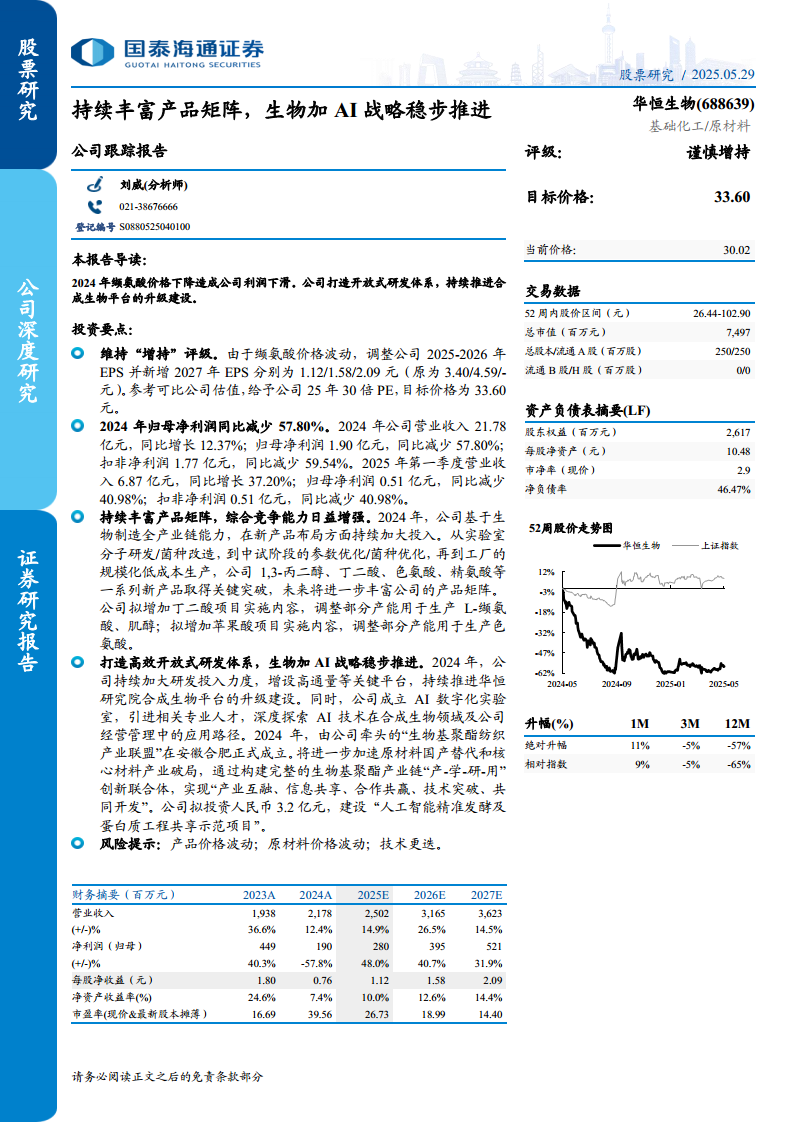

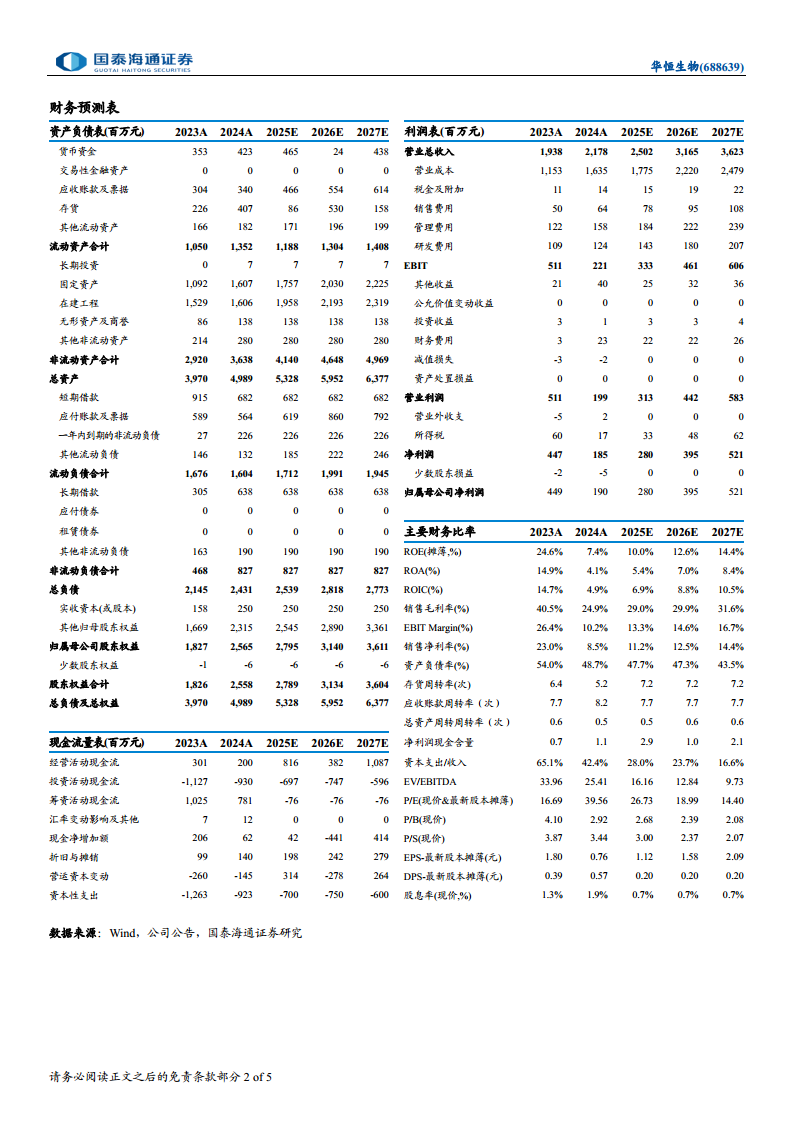

- 2024年公司营业收入21.78亿元,同比增长12.37%;归母净利润1.90亿元,同比减少57.80%;扣非净利润1.77亿元,同比减少59.54%。

- 2025年第一季度营业收入6.87亿元,同比增长37.20%;归母净利润0.51亿元,同比减少40.98%;扣非净利润0.51亿元,同比减少40.98%。

- 业绩下滑主要受缬氨酸价格下降影响。

- 盈利预测调整与目标价格

- 分析师将公司2025-2026年EPS分别调整为1.12/1.58元(原为3.40/4.59元),并新增2027年EPS预测为2.09元。

- 参考可比公司估值,给予公司2025年30倍PE,目标价格为33.60元,维持“谨慎增持”评级。

产品矩阵与市场竞争力

- 新产品布局与突破

- 公司基于生物制造全产业链能力,持续加大新产品布局投入。

- 在1,3-丙二醇、丁二酸、色氨酸、精氨酸等一系列新产品方面取得关键突破,未来将进一步丰富产品矩阵。

- 产能调整与优化

- 公司拟增加丁二酸项目实施内容,调整部分产能用于生产L-缬氨酸、肌醇。

- 拟增加苹果酸项目实施内容,调整部分产能用于生产色氨酸。

研发创新与AI战略

- 高效开放式研发体系建设

- 2024年,公司持续加大研发投入,增设高通量等关键平台,推进华恒研究院合成生物平台的升级建设。

- 生物加AI战略稳步推进

- 公司成立AI数字化实验室,引进专业人才,深度探索AI技术在合成生物领域及经营管理中的应用。

- 牵头成立“生物基聚酯纺织产业联盟”,旨在加速原材料国产替代和核心材料产业破局,构建“产-学-研-用”创新联合体。

- 公司拟投资3.2亿元建设“人工智能精准发酵及蛋白质工程共享示范项目”。

风险提示

- 产品价格波动风险。

- 原材料价格波动风险。

- 技术更迭风险。

总结

华恒生物在2024年及2025年第一季度面临缬氨酸价格下降带来的盈利压力,导致归母净利润大幅下滑,分析师因此下调了盈利预测并调整了目标价格。面对挑战,公司积极通过战略转型和创新应对,持续丰富产品矩阵,在新产品开发上取得突破,并优化产能配置。同时,公司大力推进“生物加AI”战略,加大研发投入,建设AI数字化实验室,并牵头成立产业联盟,旨在通过技术创新和产业协同提升核心竞争力。然而,公司仍需警惕产品价格、原材料价格波动以及技术更迭带来的市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用