乐普医疗(300003) 2025Q3业绩点评:第二增长曲线爆发,新品类驱动利润高速增长

中心思想

业绩稳健增长,新品类成核心驱动力

本报告核心观点指出,乐普医疗在2025年第三季度呈现出业绩稳健增长态势,其核心驱动力已从传统的心血管植介入业务切换至以“童颜针/水光针”为代表的医美新品类。公司整体营收增长平稳,但利润端增速显著快于收入端,凸显出新业务高毛利率、高成长性对盈利结构的优化作用。

利润结构优化,验证“第二曲线”逻辑

报告强调,公司单季度归母净利润同比增长176.18%,远超营收11.97%的增速,表明公司已成功通过新品类实现“第二增长曲线”的爆发。这不仅验证了公司从传统医疗器械向消费医疗转型的战略有效性,也反映出市场对注射类医美产品的高需求及公司商业化的强劲执行力。

主要内容

投资要点与业绩总览:维持“增持”评级,利润端大幅跑赢收入端

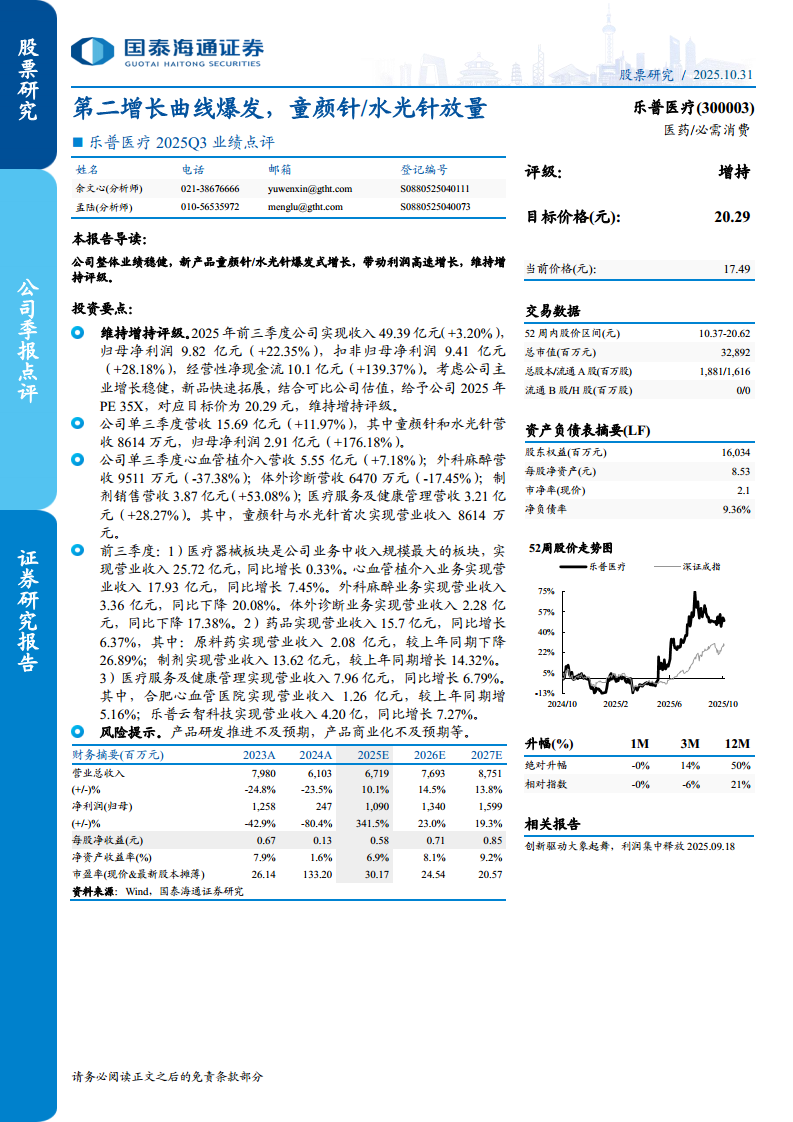

报告维持对公司“增持”评级,并给出20.29元的12个月目标价。核心投资逻辑基于主营业绩稳健及新品类快速拓展。具体数据显示:

- 前三季度整体表现:实现营收49.39亿元,同比增长3.20%;归母净利润9.82亿元,同比大幅增长22.35%;扣非归母净利润9.41亿元,同比增长28.18%,盈利能力显著修复。

- 单季度爆发:2025Q3单季度营收15.69亿元,同比增长11.97%;归母净利润2.91亿元,同比激增176.18%。

- 现金流强劲:经营性净现金流10.1亿元,同比大增139.37%,显示公司经营质量与回款能力显著提升。

单季度业务表现:医美新品首次贡献显著营收,结构性变化凸显

创新医美板块:核心增长极

单季度“童颜针”与“水光针”首次实现营收8614万元,成为单季度利润弹性的主要来源,标志着该业务已从孵化期迈入规模化放量阶段。

传统业务板块:分化明显,医药制剂逆势增长

- 心血管植介入:营收5.55亿元,同比增长7.18%,保持稳健。

- 外科麻醉:营收9511万元,同比下滑37.38%,表现疲软。

- 体外诊断:营收6470万元,同比下滑17.45%,继续承压。

- 制剂销售:营收3.87亿元,同比增长53.08%,成为传统板块中最大亮点。

- 医疗服务及健康管理:营收3.21亿元,同比增长28.27%,稳健发展。

前三季度业务分拆:规模效应显现,药品业务贡献稳定现金流

医疗器械板块:核心基石业务,增速持平

该板块实现营收25.72亿元,同比增长0.33%。其中:

- 心血管植介入:作为核心支柱,营收17.93亿元,同比增长7.45%。

- 外科麻醉:营收3.36亿元,同比下降20.08%。

- 体外诊断:营收2.28亿元,同比下降17.38%。

药品板块:制剂业务发力,弥补原料药下滑

该板块实现营收15.7亿元,同比增长6.37%。结构性变化明显:

- 原料药:营收2.08亿元,同比大幅下降26.89%,拖累板块增速。

- 制剂:营收13.62亿元,同比增长14.32%,有效对冲了原料药下滑,成为板块增长主力。

医疗服务及健康管理板块:维持低速增长

该板块实现营收7.96亿元,同比增长6.79%。其中合肥心血管医院及乐普云智科技均实现正增长。

财务预测与风险提示:高增长预期下需关注执行风险

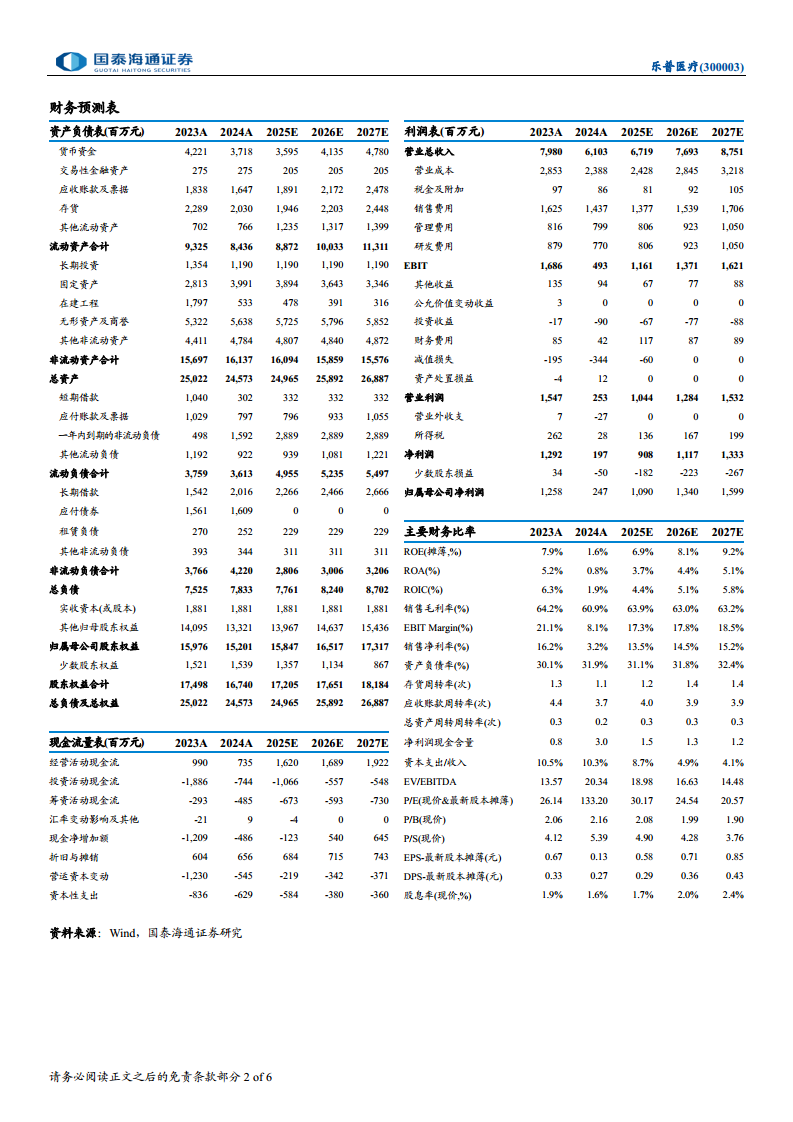

- 财务预测:报告预测公司2025年至2027年归母净利润将分别达到10.90亿、13.40亿和15.99亿元,对应增速分别为341.5%、23.0%和19.3%,显示出对未来增长的高确定性预期。

- 风险提示:报告明确指出主要风险包括产品研发推进不及预期,以及新产品商业化(特别是已爆发的童颜针/水光针)后续放量不及预期等市场执行风险。

总结

本报告对乐普医疗2025年第三季度的业绩进行了深度解析,核心结论如下:公司业绩驱动引擎已完成切换,以“童颜针/水光针”为代表的医美新品类成为利润高速增长的核心动力。尽管传统医疗器械板块增长放缓,外科麻醉和体外诊断业务承压,但药品制剂业务与心血管植介入业务的稳健表现为公司提供了坚实的现金流基础。

整体来看,乐普医疗正从传统的“器械+药品”双轮驱动模式,向“创新医美+传统业务”的新模式过渡。报告维持“增持”评级,高度认可新业务的爆发力,并基于此给予了较高的估值倍数。未来,新产品的持续放量与市场拓展能力,将是决定公司能否维持当前盈利增速和市场估值的关键变量。

微信扫一扫-立即使用

微信扫一扫-立即使用