中心思想

业绩增长稳健,毛利率提升与控费成效显著

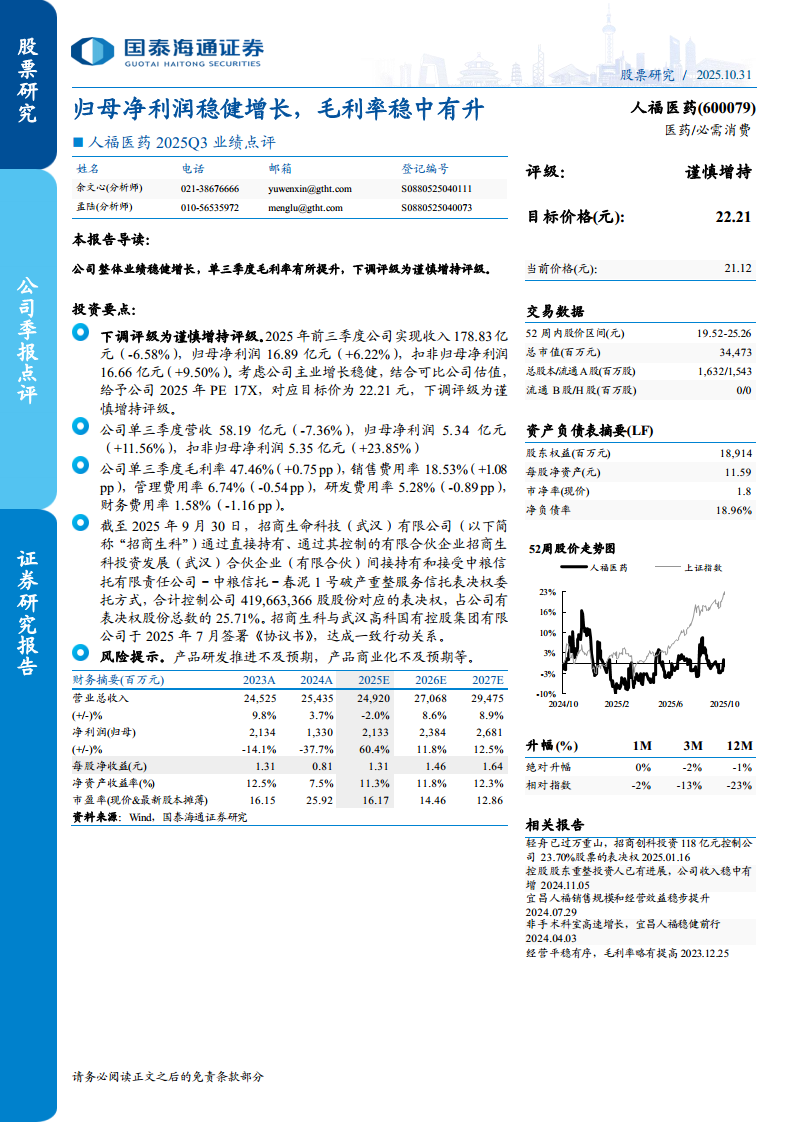

人福医药2025年第三季度业绩报告显示,公司在营收略有下滑的背景下,实现了归母净利润的稳健增长,同比增长11.56%,扣非归母净利润更是大幅增长23.85%。这一增长主要得益于毛利率的持续提升(Q3毛利率47.46%,同比+0.75pp)以及财务费用率的显著下降(Q3财务费用率1.58%,同比-1.16pp)。虽然销售费用率略有上升,但管理费用率和研发费用率的优化共同推动了盈利能力的改善。

股东结构变动与估值展望

截至2025年9月30日,招商生命科技(武汉)有限公司通过直接持有、间接持有和表决权委托方式合计控制公司25.71%的表决权,并与武汉高科国有控股集团形成一致行动关系,反映出公司治理结构的新变化。基于公司主业增长稳健以及可比公司估值(2025年PE均值33倍),分析师给予2025年PE 17倍,对应目标价22.21元,评级为“优于大市”,显示出对未来业绩的信心。

主要内容

投资要点:评级与核心财务数据

分析师维持“优于大市”评级。2025年前三季度公司实现收入178.83亿元(同比-6.58%),归母净利润16.89亿元(+6.22%),扣非归母净利润16.66亿元(+9.50%)。给予2025年PE 17X,目标价22.21元。

单季度业绩表现:Q3盈利加速

公司单三季度营收58.19亿元(-7.36%),但归母净利润5.34亿元(+11.56%),扣非归母净利润5.35亿元(+23.85%)。扣非利润增速显著高于营收增速,表明主业盈利质量提升。

利润率与费用结构:毛利率提升,费用率分化

- 毛利率:Q3毛利率47.46%(+0.75pp),延续稳中有升趋势。

- 销售费用率:18.53%(+1.08pp),略有上升。

- 管理费用率:6.74%(-0.54pp),控制有效。

- 研发费用率:5.28%(-0.89pp),有所下降。

- 财务费用率:1.58%(-1.16pp),降幅较大,受益于负债结构优化。

股东结构变动:招商生科获取控制权

截至2025年9月30日,招商生命科技(武汉)有限公司合计控制公司419,663,366股股份对应的表决权,占25.71%。2025年7月与武汉高科国有控股集团签署《协议书》,达成一致行动关系,公司控制权结构趋于稳定。

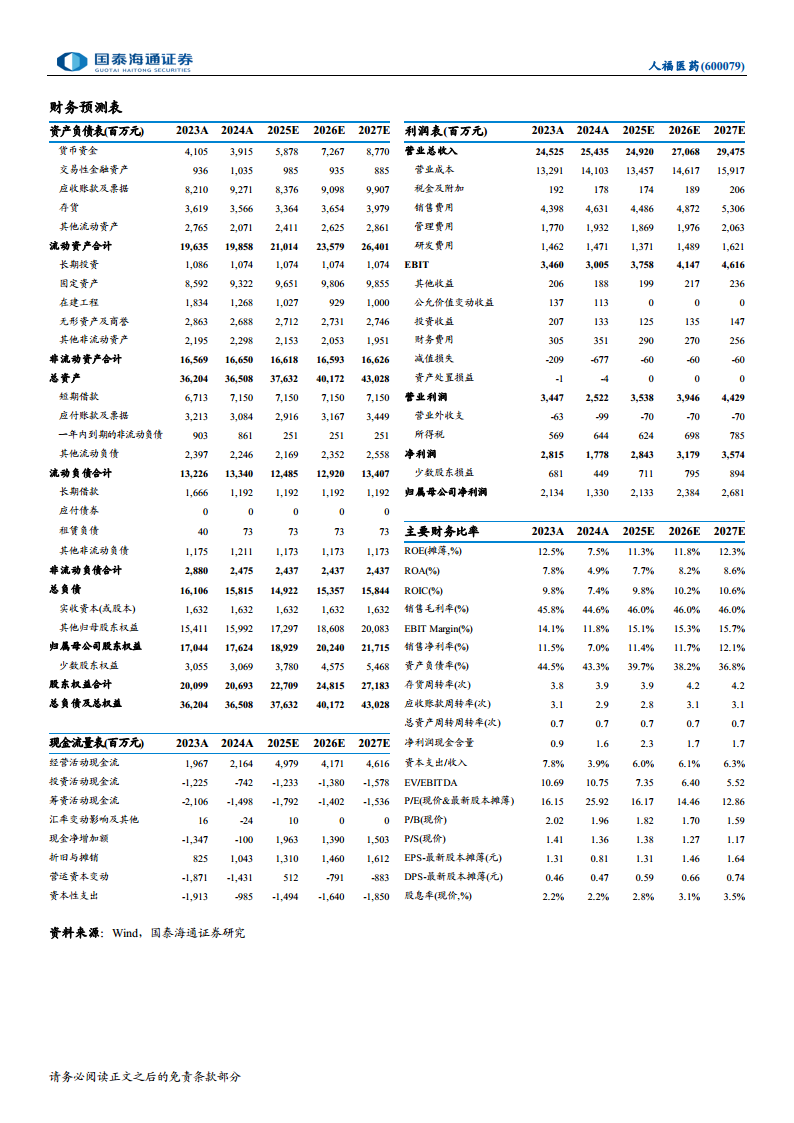

财务预测与估值:未来三年盈利增长可期

根据财务预测表(2025E-2027E):

- 营业总收入预计2025年下降2.0%,2026-2027年恢复增长(+8.6%/+8.9%)。

- 归母净利润2025年预计同比增长60.4%(低基数),2026-2027年增速分别为+11.8%/+12.5%。

- 每股收益(EPS)2025E为1.31元,2026E为1.46元,2027E为1.64元。

- 净资产收益率(ROE)从2024年的7.5%回升至2025E的11.3%,并持续提升。

风险提示

报告明确指出主要风险包括:产品研发推进不及预期、产品商业化不及预期等。

总结

人福医药2025年第三季度业绩展现出稳健的盈利增长态势,尽管营收受行业影响略有下滑,但归母净利润和扣非归母净利润均实现双位数增长,核心驱动力来自毛利率的提升和财务费用率的有效控制。公司费用结构优化,管理费用率和研发费用率有所下降,而销售费用率小幅上升。股东层面,招商生科通过多种方式获得控制权,并联合武汉高科形成一致行动人,增强了公司治理的稳定性。财务预测显示未来三年盈利将稳步增长,EPS和ROE持续改善。综合来看,公司在主业增长和控费增效方面表现良好,估值具备吸引力,但需关注产品研发和商业化的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用