中心思想

业绩反转验证成长逻辑

晨光生物2025年三季报净利润同比大幅增长385.3%,主要得益于植物提取业务销量创新高及毛利率显著提升(植提业务毛利率同比+4.91pct至20.86%)。公司作为植物提取行业龙头,在天然健康需求持续扩容的背景下,凭借原材料布局和工艺技术优势,成长性得到充分验证。

双轮驱动巩固龙头地位

公司核心业务结构清晰:植提业务实现收入24.99亿元(同比+7.35%),辣椒红、辣椒精等多个产品销量创历史同期新高;棉籽业务坚持对锁经营策略,毛利率同比大幅改善(+8.05pct),整体盈利质量稳步提升。市场对植提行业景气度回升的预期正逐步兑现。

主要内容

业务分析:植提强劲增长与棉籽稳健经营

投资要点

业绩概览

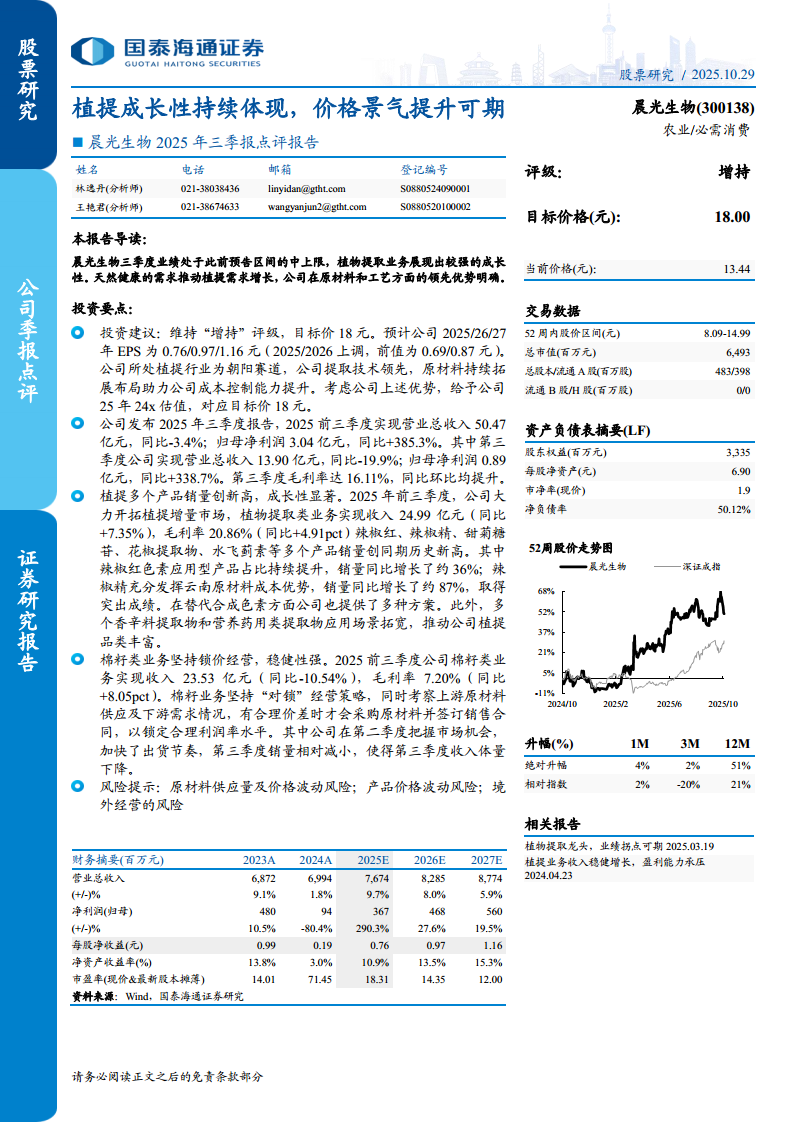

2025年前三季度营业总收入50.47亿元(同比-3.4%),归母净利润3.04亿元(同比+385.3%)。其中第三季度营收13.90亿元(同比-19.9%),归母净利润0.89亿元(同比+338.7%),毛利率达16.11%,同比环比均提升,业绩处于预告区间中上限。

植提业务

植物提取类业务实现收入24.99亿元(同比+7.35%),毛利率20.86%(同比+4.91pct)。辣椒红色素销量同比增长约36%,辣椒精销量同比增长约87%,甜菊糖苷、花椒提取物、水飞蓟素等产品销量均创同期历史新高。应用型产品占比持续提升,替代合成色素方案加速落地。

棉籽业务

棉籽类业务实现收入23.53亿元(同比-10.54%),毛利率7.20%(同比+8.05pct)。公司坚持“对锁”经营策略,仅在合理价差下采购原材料并锁定销售合同。第二季度加快出货节奏,第三季度销量相对减小,整体经营风险可控。

风险提示

原材料供应量及价格波动风险、产品价格波动风险、境外经营风险。

财务与估值分析:目标价18元,维持增持

估值与评级

维持“增持”评级,目标价18元,对应2025年24倍PE。预计2025/26/27年EPS分别为0.76/0.97/1.16元(2025/2026年上调,前值0.69/0.87元)。

可比公司估值

选取安琪酵母、仲景食品、莱茵生物为可比公司,2025年PE均值24倍(区间22-27倍)。公司凭借植提技术领先和原材料布局优势,可享受行业平均估值水平。

财务预测表

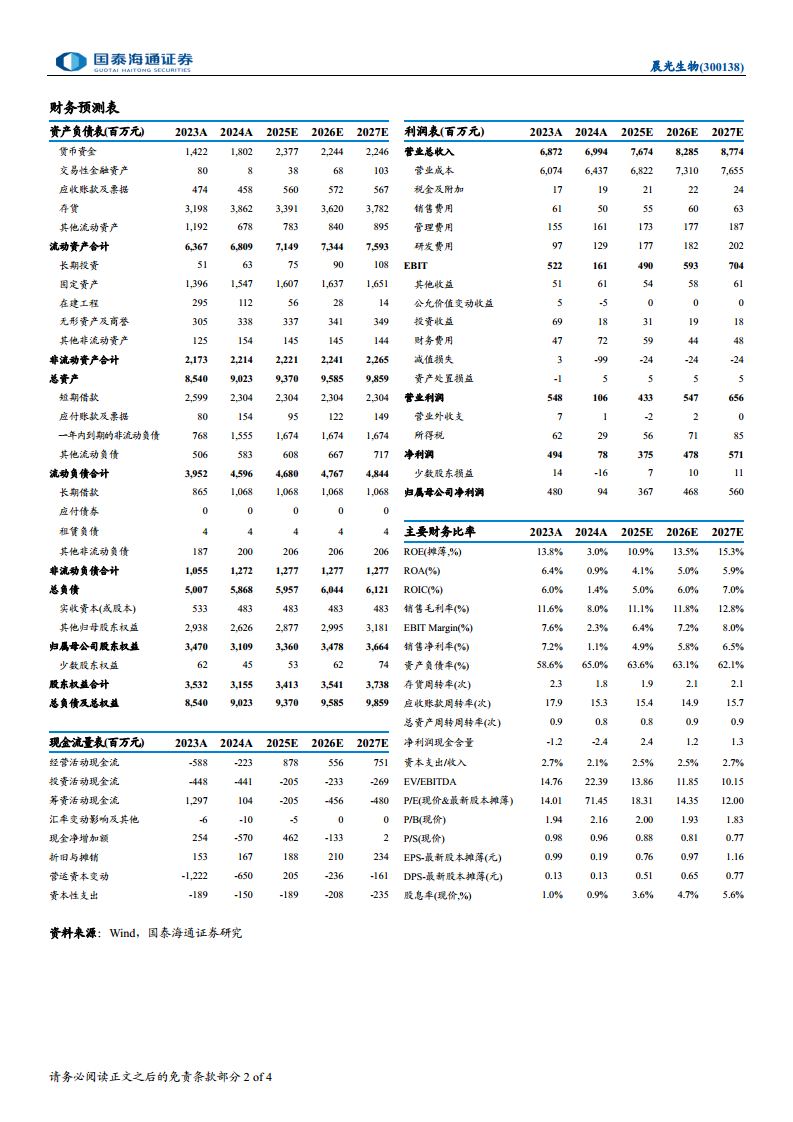

报告提供2023-2027年详细财务预测:预计2025年归母净利润3.67亿元(同比+290.3%),2026年4.68亿元(+27.6%),2027年5.60亿元(+19.5%);净资产收益率从2024年3.0%逐步提升至2027年15.3%。

总结

植提成长性持续超预期

2025年前三季度植提业务多个产品销量创历史新高,辣椒精销量同比大增87%,辣椒红色素销量增长36%,应用型产品占比提升推动毛利率改善。公司作为植物提取领军企业,充分受益于天然健康消费需求增长与合成色素替代趋势。

盈利与估值具备安全边际

棉籽业务通过锁价策略实现毛利率大幅修复,风险可控。预计未来三年归母净利润复合增速约50%,当前股价对应2025年PE仅18倍低于行业均值24倍,目标价18元隐含34%上行空间。需关注原材料价格波动及境外经营不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用