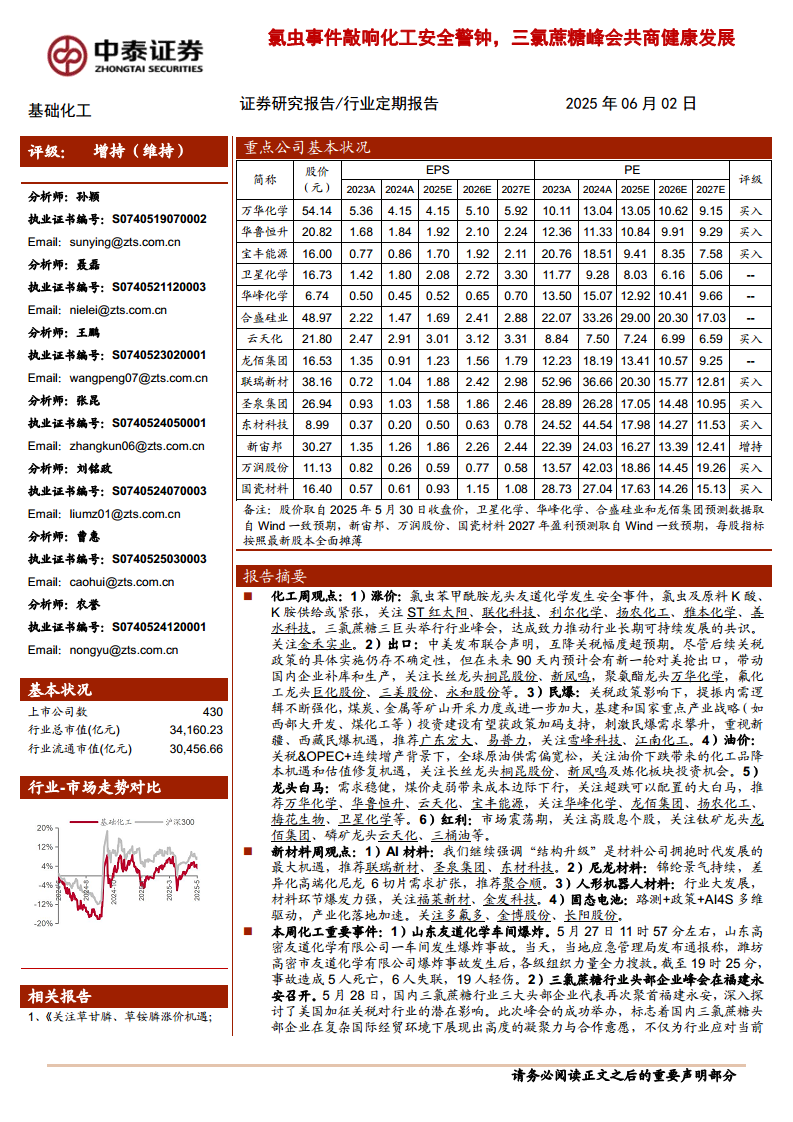

中心思想

化工行业面临多重机遇与挑战

本报告核心观点指出,当前基础化工行业正处于盈利与估值双底的周期位置,面临多重结构性机遇与挑战。一方面,氯虫苯甲酰胺安全事件和三氯蔗糖行业峰会凸显了化工安全与可持续发展的重要性,并对相关产品供给和价格产生直接影响。另一方面,中美关税政策调整、OPEC+增产等宏观因素共同塑造了原油市场偏宽松的预期,为化工品成本带来下行空间。

新材料与供给侧改革驱动增长

报告强调,新材料领域在“新技术、高成长、国产替代”三大方向上展现出巨大潜力,尤其是在AI、固态电池、PEEK等新兴赛道。同时,国内化工行业正经历供给侧改革,节能降碳、环保政策以及海外产能东迁共同推动中国在全球化工地位的提升,为氨纶、涤纶长丝、有机硅、氟化工、工业硅等行业带来格局优化和价格弹性。此外,国内需求修复、逆周期新疆投资以及亚非拉新市场拓展,也为民爆、聚氨酯、磷矿、钛矿、钾肥等行业提供了新的增长动力。

主要内容

本周行情回顾与宏观经济影响

市场指数表现与化工品价格走势

截至2025年5月30日,基础化工申万行业指数录得3383.91点,周环比下降0.7%,年初至今上涨5.3%;石油石化申万行业指数录得2173.08点,周环比上涨0.4%,年初至今下降4.1%。中国化工产品价格指数(CCPI)录得4077点,周环比下降0.7%,年初至今下降5.9%。国内基础化工品价格和价差分别位于2014年以来的55.3%和14.8%分位,周环比价格下降0.1个百分点,价差上涨0.8个百分点。本周原油价格下跌,在监测的232种化工产品中,41种均价上涨,92种下跌,99种持平。价格涨幅前十的化工品包括盐酸(35.4%)、液氯(21.8%)等;跌幅前十的包括丁二烯(-7.6%)、天然橡胶(-7.6%)等。价差方面,百草枯价差(493元/吨)涨幅居前,PMMA-MMA价差(-475元/吨)跌幅居前。

原油市场供需分析

截至5月30日,Brent原油和WTI原油期货结算价分别约63.9和60.79美元/桶,周环比分别下降0.88和0.74美元/桶。截至5月23日当周,美国炼厂原油加工量约1632.8万桶/日,周环比下降16.2万桶/日;开工率为90.2%,周环比下降0.5个百分点。美国商业原油库存周环比下降279.5万桶至440.4百万桶,战略原油库存增加82万桶至401.3百万桶。汽油、馏分油库存分别下降244.1万桶和72.4万桶。美国原油产量为1340.1万桶/日,周环比增加0.9万桶/日。进出口方面,美国原油进口量周环比增加26.2万桶/日,出口量增加79.4万桶/日。中长期来看,关税政策和OPEC+连续增产(6月增产41万桶/日)背景下,全球原油供需偏宽松,关注油价下跌带来的化工品降本机遇。

细分行业动态与投资机会

烯烃、硅化工、氨纶、制冷剂、涤纶长丝市场概览

截至5月30日,乙烯华东市场价6425元/吨,周环比下降0.4%;丙烯华东主流价6400元/吨,周环比下降2.7%。乙烯各工艺路线开工率和产量均有波动,其中轻烃裂解制乙烯周度开工率最高达92.68%。丙烯PDH开工率为67.61%,周环比上涨5.2个百分点。国内工业硅参考价8827元/吨,周环比下降4.4%,同比下降33.9%;有机硅参考价12000元/吨,周环比持平,同比下降11.8%。工业硅和有机硅DMC开工率分别为27.96%和59.2%。氨纶市场均价23500元/吨,周环比持平,产能利用率为83%。制冷剂方面,R32、R134a、R125价格周环比均有上涨,价差也随之扩大。涤纶长丝POY、FDY、DTY价格周环比小幅下降或持平,价差均有所收窄。国内长丝开工率约88.95%,周环比下降1.2个百分点。

磷矿、钾肥、精细化工、MDI、民爆、农药市场分析

磷矿石价格保持稳定,国内主要地区磷矿石参考价为1020元/吨。钾肥市场供应偏紧,港口库存低位,但需求弱势观望,下游采购谨慎,氯化钾市场均价2956元/吨,周环比持平。精细化工方面,三氯蔗糖、安赛蜜、乙基麦芽酚、甲基麦芽酚价格环比持平,三氯蔗糖因供应端缩紧预期,下月厂商计划协同涨价。维生素VE、VA价格周环比分别下降4.87%和3.15%,预计6月仍有下行空间。氨基酸中赖氨酸周价格环比下降2.63%,苏氨酸、色氨酸、蛋氨酸价格持平。MDI行业受装置检修影响,纯MDI和聚合MDI价格周环比小幅下降,但价差有所回升,下游需求仍有释放空间。民爆行业1-4月生产总值118.29亿元,同比下降1.72%;利润总额22.19亿元,同比增长4.22%;爆破服务收入105.56亿元,同比增长22.58%。工业炸药产量同比增长1.72%,工业雷管产量同比下降2.42%。农药方面,K胺、百草枯、草甘膦价格环比分别上涨2.27%、1.74%、0.78%,氯虫苯甲酰胺因安全事件导致供应紧张,预计价格将上涨。

新材料领域投资机遇与风险

蓝海、高成长与业绩兑现赛道

新材料领域被视为发展新质生产力的重要一环,在“新技术+高成长+国产替代”三大方向上具有显著投资机会。

初期蓝海赛道:

- 固态电池材料:作为锂电池技术迭代的终极方向,在能量密度、安全性和成本方面具有颠覆性潜力。2025年,国家政策推动、低空经济应用场景拓宽以及半固态电池装车量持续提升,加速了产业化落地。核心增量材料为氧化物和硫化物电解质,建议关注三祥新材(锆系材料)和有研新材、泰和科技(硫化锂材料)。宝马集团全球首辆搭载全固态电池的BMWi7测试车型启动道路实测,标志着产业化进程加速。

- PEEK材料:聚醚醚酮(PEEK)因其轻量化、自润滑和优异的加工性,完美契合低空经济、人形机器人等新兴场景需求,加速“以塑代钢”趋势。2022年全球PEEK消费量预计突破7500吨。当前市场由海外主导,国产供应商如中研股份、沃特股份等正加速追赶,受益于新兴市场需求和技术迭代。

高速成长赛道:

- AI&电子材料:AI算力需求激增拉动先进封装材料需求,如low-α球铝(散热)和low-α球硅(解决热膨胀),主要供应商为日韩企业,国内联瑞新材已实现批量供货。高频高速树脂(如电子级PPO)受益于AI服务器放量,预计2025年全球需求将大幅提升。OLED材料受益于叠层技术、折叠屏及中大尺寸发展和国产面板市占率提升,国产化加速。电子气体作为泛半导体核心耗材,国产替代快速推进,大宗气体价格延续季节性上涨,但部分光伏特气价格下滑。光学膜在高端领域仍有技术壁垒,光电显示及微电子领域是主攻方向,折叠屏新产品发布计划将带动OCA材料需求。半导体石英玻璃材料在自主可控需求下,国产替代加速,航空航天领域也拉动石英纤维需求。平台型公司如国瓷材料、蓝晓科技、万润股份等,通过蜂窝陶瓷、精密陶瓷、生命科学、OLED材料等高成长业务实现多元增长。尼龙66因关键原材料己二腈国产化突破,市场空间打开。合成生物学在政策驱动下产业化进程加速。精细有机氟化学品作为氟化工产业中增长最快、附加值最高的细分领域,市场规模持续提升。

业绩兑现赛道:

- 尼龙6:受益于运动服饰和新消费需求增长,PA6在瑜伽和户外运动服装应用快速增长。

- 高纯石英砂&石英坩埚:光伏需求仍在,随着下游去库结束,“真实”需求有望逐步释放,国产石英砂和石英坩埚价格呈现企稳态势。

- 碳纤维&碳纤维复材:行业周期已筑底,民用领域碳纤维价格下降,风电碳梁等新场景渗透率有望提升,新需求和出海拉动需求复苏。

风险提示

报告提示,宏观环境波动、竞争格局恶化、政策不及预期、原材料或产品价格大幅波动、数据与实际情况偏差以及需求不及预期等风险可能对行业发展产生不利影响。

总结

本报告对基础化工行业进行了全面而深入的分析,指出当前行业正处于周期底部,但多重积极因素正在积聚。氯虫苯甲酰胺安全事件和三氯蔗糖行业峰会等短期事件对市场供需和价格产生直接影响,凸显了行业安全生产和可持续发展的重要性。宏观层面,中美关税政策调整和OPEC+增产共同塑造了原油市场偏宽松的预期,为化工品成本带来下行空间。

在投资机会方面,报告重点强调了新材料领域的巨大潜力,特别是在AI、固态电池、PEEK等新兴技术驱动下的高成长和国产替代机会。同时,供给侧改革、国内需求修复、西部大开发以及亚非拉新市场拓展,为传统化工品和民爆等行业提供了新的增长动力。报告建议关注供给收缩、资源属性强、精细化程度高以及具备逆周期投资和出海优势的细分领域。尽管行业面临宏观环境波动、竞争加剧等风险,但通过把握结构性机遇和技术创新,中国化工行业有望在全球产业链中占据更重要的地位,实现健康可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用