中心思想

业绩稳健增长,产品管线持续丰富

我武生物在2024年及2025年第一季度表现出稳健的营收增长和符合预期的盈利能力。公司核心产品粉尘螨滴剂持续放量,同时黄花蒿花粉滴剂和皮肤点刺液等新产品实现快速增长,显示出良好的市场拓展能力。

市场领导地位巩固,未来增长潜力可期

公司通过不断丰富变应原制品产品管线,并积极推进化学药品新药的临床试验,进一步巩固了其在国内过敏性疾病脱敏治疗领域的龙头地位。鉴于国内庞大的过敏性疾病患病人群和脱敏治疗市场的巨大潜力,公司未来业绩有望实现较快增长。

主要内容

2024年及2025年Q1财务表现

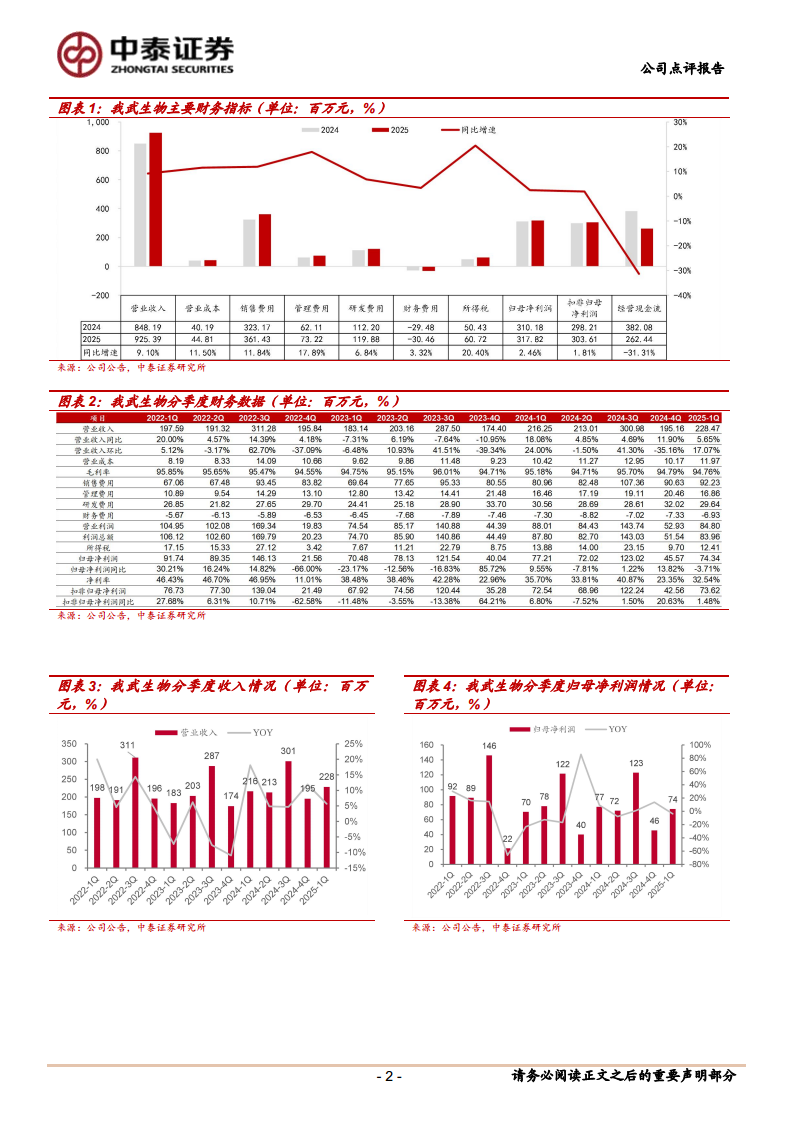

我武生物2024年实现营业收入9.25亿元,同比增长9.10%;归母净利润3.18亿元,同比增长2.46%。2025年第一季度,公司实现营业收入2.28亿元,同比增长5.65%;归母净利润0.74亿元,同比减少3.71%,但扣非归母净利润同比增长1.48%。分季度看,24Q4营收1.95亿元(同比+11.90%),归母净利润0.46亿元(同比+13.82%);25Q1营收2.28亿元(同比+5.65%),归母净利润0.74亿元(同比-3.71%)。

核心产品放量与新产品管线拓展

2024年,核心产品粉尘螨滴剂实现收入8.86亿元(同比+7.86%)。黄花蒿花粉滴剂收入达2701.01万元,同比大幅增长76.43%,销售量同比增加98.29%,主要得益于公司持续加大北方市场推广力度。皮肤点刺液收入730.39万元,同比增长103.08%,销售量同比增加36.12%。2025年Q1,粉尘螨滴剂收入2.16亿元(同比+4.10%),黄花蒿花粉滴剂实现930.09万元(同比+43.52%),皮肤点刺液233.63万元(同比+104.58%)。

在产品管线方面,公司持续扩大点刺产品矩阵。2024年12月,“悬铃木花粉变应原皮肤点刺液”、“德国小蠊变应原皮肤点刺液”、“猫毛皮屑变应原皮肤点刺液”获得上市许可,累计已有8款点刺液产品获准上市。此外,“屋尘螨膜剂”已进入I期临床试验阶段,化学药品1类新药“吸入用苦丁皂苷A溶液”处于II期临床阶段,显示出公司在研发方面的持续投入和进展。

盈利能力与费用结构分析

2024年及2025年Q1,公司整体毛利率分别保持在95.16%(同比-0.10pp)和94.76%(同比-0.42pp),保持稳定。费用率方面,2024年销售费用率为39.06%(同比+0.96pp),2025年Q1为40.37%(同比+2.93pp),主要系公司持续加大销售推广力度。管理费用率分别为7.91%(同比+0.59pp)和7.38%(同比-0.23pp)。研发投入方面,2024年研发费用为1.20亿元(同比增长6.85%),研发费率为12.95%(同比-0.27pp);2025年Q1研发费用为2964万元(同比-3.02%),研发费率为12.97%(同比-1.16pp)。

盈利预测与投资建议

根据2024年年报和2025年一季度报告,中泰证券研究所调整了对我武生物的盈利预测。预计2025-2027年营业收入分别为10.33亿元、11.71亿元、13.54亿元,同比增长11.6%、13.3%、15.7%。归母净利润预计分别为3.52亿元、3.94亿元、4.50亿元,同比增长10.7%、12.0%、14.3%。当前股价对应2025-2027年PE分别为31倍、28倍、24倍。

考虑到国内过敏性疾病患病人群众多、脱敏治疗市场空间广阔,以及我武生物作为国内市占率超过80%的龙头企业地位,加之黄花蒿花粉滴剂等新品持续放量和产品管线的不断拓宽,维持“增持”评级。

风险提示

报告提示了多项风险,包括粉尘螨滴剂学术推广不及预期的风险、黄花蒿花粉滴剂推广不及预期的风险、药品招标降价的风险以及粉尘螨滴剂竞争加剧的风险。

总结

我武生物在2024年及2025年第一季度展现出稳健的经营业绩,核心产品持续增长,新产品放量迅速,且产品管线不断丰富。公司在过敏性疾病脱敏治疗领域的市场领导地位稳固,研发投入持续,为未来增长奠定基础。尽管面临市场推广和竞争风险,但鉴于国内巨大的市场潜力和公司强大的竞争力,其长期发展前景依然乐观。

微信扫一扫-立即使用

微信扫一扫-立即使用