中心思想

国内外业务双轮驱动,业绩韧性与高增长并存

本报告核心观点指出,三星医疗在2025年中期策略会上展现出其在国内市场的经营韧性以及海外市场的高增长潜力。尽管国内电表市场面临新老标准交替带来的短期价格波动,但新标准智能电表的规模化招标预计将带来量稳价升的积极影响,同时配电网内集采和配电网外市场拓展为公司提供了份额提升和多元化增长的机会。海外业务的快速突破,特别是配电和用电业务在新兴市场的发力,成为公司未来业绩增长的强劲引擎。此外,公司持续维持高比例分红政策,为投资者提供了稳定的股东回报。

维持“买入”评级,目标价38.02元

基于对公司国内外业务发展前景的积极判断,华泰研究维持对三星医疗的“买入”投资评级,并设定目标价为人民币38.02元。分析师预计公司2025-2027年归母净利润将持续增长,分别达到29.2亿元、35.7亿元和43.1亿元,同比增速分别为29.2%、22.3%和20.8%,显示出稳健的盈利能力和增长潜力。

主要内容

国内电表市场:新旧标准切换与龙头份额提升

电表市场新旧标准切换与价格趋势

国内电表市场正经历新老标准交替阶段,部分厂商为去库存可能短期存在压价行为,导致近期价格波动。然而,这种波动并非由集采模式本身引起。报告指出,2024年新标准智能电表预计将于2025年第三批开始规模化招标,这将有望带来电表招标量的企稳和价格的提升。在新标准推行周期内,前期价格通常高于后期,投资者需关注价格的周期性变化。2025年计量设备招标仍将保持3个批次,但批次间的招标量波动较大,同比数据对全年需求指引意义有限。

龙头企业市场份额提升机遇

在新老标准交替背景下,具备更强技术优势的龙头企业有望在前期招标中获得更高的市场份额。国网集采模式下,擅长参与总部集采的头部企业将有机会扩大市场份额。三星医疗在华中、华北区域的集招中标规模已实现明显提升,规模效应的增强将进一步摊薄成本,巩固其市场地位。

配网集采变压器:盈利压力有限与市场集中度提高

配电网内集采影响及公司应对

配电网内变压器集采对三星医疗的盈利压力有限。公司积极采取降本措施,有效控制了毛利率受到的影响。在国网集采模式下,头部企业因其在总部集采中的优势,有望进一步提高市场集中度。三星医疗在华中、华北区域的集招中标规模显著提升,通过规模效应实现了成本摊薄。

配电网外市场拓展与风电业务增长

在配电网外市场,三星医疗持续推进客户多元化战略。公司已基本实现新能源央企的全覆盖,并深入挖掘省级公司需求,积极开拓地方国企和风电领域等行业大客户。数据显示,2024年公司在风电领域累计取得订单5.60亿元,同比增长高达63.27%,显示出该业务板块的强劲增长势头。

海外业务拓展顺利:订单驱动与高分红政策

海外订单驱动整体业绩增长

三星医疗的海外业务拓展顺利,成为公司业绩增长的强劲动能。截至2025年第一季度,公司在手订单总额达到157.17亿元,同比增长26.12%,其中海外订单的快速突破是主要驱动因素。公司海外配电业务在欧洲和拉美市场取得突破,截至2025年第一季度,海外配电在手订单达到16.67亿元,同比大幅增长134.05%。此外,公司海外用电业务聚焦新兴市场,发力AMI系统集成总包,预计随着总包业务交付占比的提升,海外用电业务的毛利率也将随之提高。

高分红政策与股东回报

三星医疗致力于维持高比例分红以回报股东。2024年,公司的股利支付率达到55.12%,股息率(以2025年6月5日收盘价计算)为3.9%。公司计划在2025年至2027年期间继续维持高比例分红,承诺每年现金分红金额不低于公司当年归母净利润的45%,体现了公司对股东利益的重视和对未来业绩的信心。

盈利预测与估值:业绩稳健增长与风险提示

未来业绩展望与估值维持

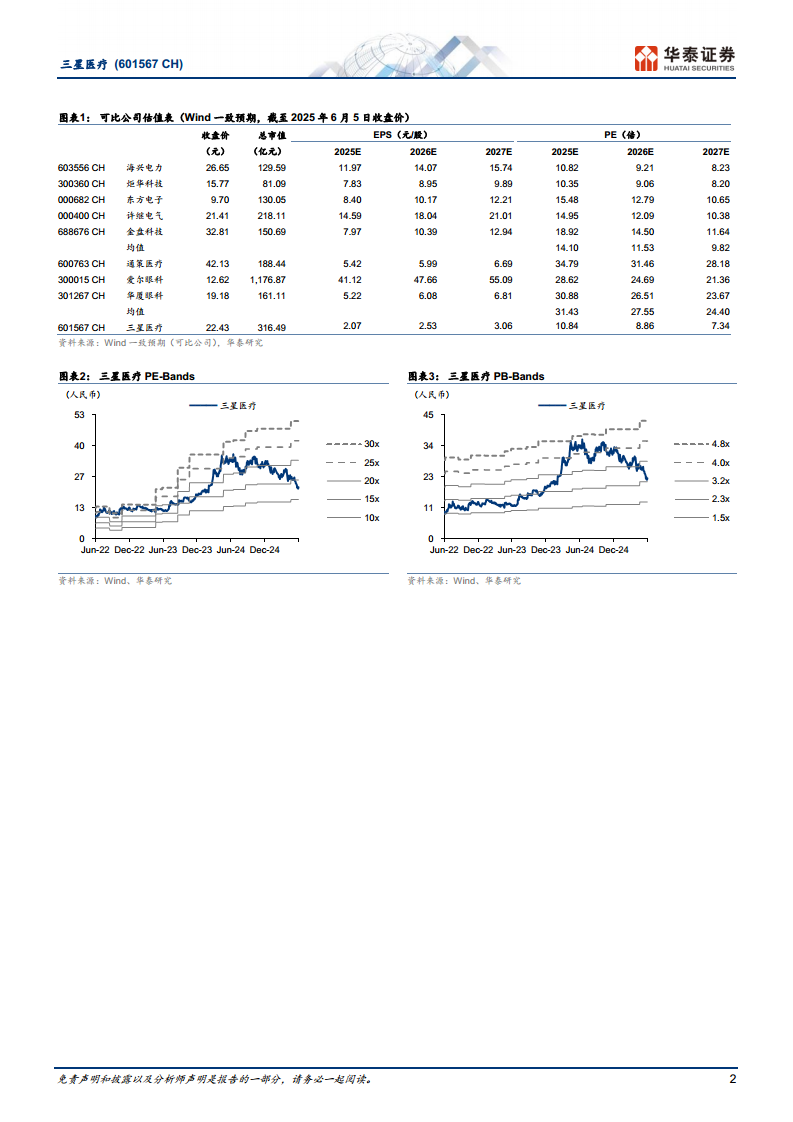

华泰研究维持对三星医疗2025年至2027年的归母净利润预测,分别为29.2亿元、35.7亿元和43.1亿元。相应的同比增速预计为29.2%、22.3%和20.8%,显示出公司未来三年业绩的稳健增长态势。基于此,分析师维持给予配用电业务2025年17倍PE,医疗业务2025年27倍PE的估值,并维持目标价38.02元,重申“买入”评级。

主要风险因素提示

报告同时提示了多项潜在风险,包括电网投资力度不及预期、海外智能电表渗透率增速不及预期、行业竞争加剧、原材料价格上涨以及医疗业务不及预期等,建议投资者关注并评估这些风险因素。

总结

三星医疗在2025年中期策略会上展现出其在国内市场的经营韧性和海外市场的高增长潜力。在国内,尽管电表市场面临新老标准交替带来的短期价格波动,但新标准智能电表的规模化招标预计将推动量价齐升,且公司在配电网内集采和配电网外市场拓展中均取得积极进展,尤其风电业务实现显著增长。在海外,公司订单快速突破,特别是在欧洲和拉美市场的配电业务以及新兴市场的AMI系统集成总包业务,为公司提供了强劲的增长引擎。此外,公司持续维持高比例分红政策,为投资者提供了稳定的回报。基于对公司国内外业务的积极展望和稳健的盈利预测,华泰研究维持“买入”评级,目标价38.02元,但同时提示了电网投资、海外渗透率、行业竞争、原材料价格及医疗业务等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用