中心思想

氨基酸市场景气度有望改善,驱动业绩增长

梅花生物作为全球领先的氨基酸生产企业,受益于氨基酸行业供需格局改善、下游养殖需求增长以及旺季临近,预计氨基酸产品价格将有所提升,从而带动公司业绩增长。

多维度战略布局,增厚未来盈利空间

公司通过外延并购(如拟收购日本协和发酵)、新建产能(60万吨赖氨酸项目)和持续投入合成生物技术研发,积极拓展产品线、优化全球布局并提升技术壁垒,为中长期盈利增长奠定坚实基础。

主要内容

氨基酸供需情况良好,价格有望伴随旺季来临有所提高

- 供给端分析:

- 苏氨酸行业集中度高,近期无新增产能,市场供给稳定。

- 赖氨酸行业集中度亦高,尽管有新增产能,但头部企业市场话语权显著增强,有助于维持行业秩序和价格稳定。

- 需求端分析:

- 下游养殖业正从散养向集约化、规模化转型,提高了对科学饲料配方的需求。

- 饲料中豆粕减量替代趋势持续,进一步拉动了苏氨酸和赖氨酸作为饲料添加剂的需求量,预计将保持持续增长。

- 价格趋势预测:

- 伴随行业内头部企业定价权增强以及整体供需格局的改善,预计在即将到来的旺季,氨基酸产品价格有望进一步提高,从而对公司营收和利润产生积极影响。

加大海外基地、新产线、合成生物技术布局,未来有望陆续增厚盈利

- 外延并购战略:

- 公司计划于2024年收购日本协和发酵,此举将显著拓宽公司氨基酸产品种类和菌种库,并延伸至高附加值的医药氨基酸产业链。

- 此次收购也是公司实现产业出海战略的重要一步,有助于提升其全球市场竞争力。

- 产能扩张与技术升级:

- 公司正在建设60万吨赖氨酸新产能,预计将于2025年试生产,这将大幅提升公司赖氨酸的生产能力。

- 同时,公司将继续推进苏氨酸等产品的技术改造项目,以优化生产效率和产品质量。

- 合成生物技术研发:

- 梅花生物将持续加强在合成生物平台等前沿技术领域的研发投入,以保持其在生物发酵领域的领先地位,并为未来新产品开发和成本优化提供技术支撑。

苏氨酸价格有所上涨,氨基酸景气有望回暖

- 近期市场价格表现:

- 根据博亚和讯数据,截至6月6日,98.5%赖氨酸/70%赖氨酸/苏氨酸/味精/黄原胶价格分别为8.05/5.45/10.25/7.1/19.5元/kg。

- 与3月末相比,苏氨酸价格上涨1%,显示其景气度持续改善。赖氨酸和味精价格略有下降,黄原胶下降幅度较大。

- 业绩增长预期:

- 随着下游旺季的临近,预计氨基酸及发酵副产品市场景气度有望全面回暖,这将有力助推公司业绩增长。

- 股东回报与激励机制:

- 公司长期致力于股东回报,2016-2024年平均分红率超过50%。

- 2019-2024年持续推出股份回购方案,2021-2025年连续实施员工持股计划,积极的分红和回购政策有助于公司长期价值的重估。

盈利预测与估值

- 盈利预测:

- 华泰研究维持对梅花生物2025-2027年归母净利润的预测,分别为34亿元、36亿元和38亿元,复合年增长率(CAGR)为12%。

- 对应每股收益(EPS)分别为1.18元、1.26元和1.34元。

- 估值分析:

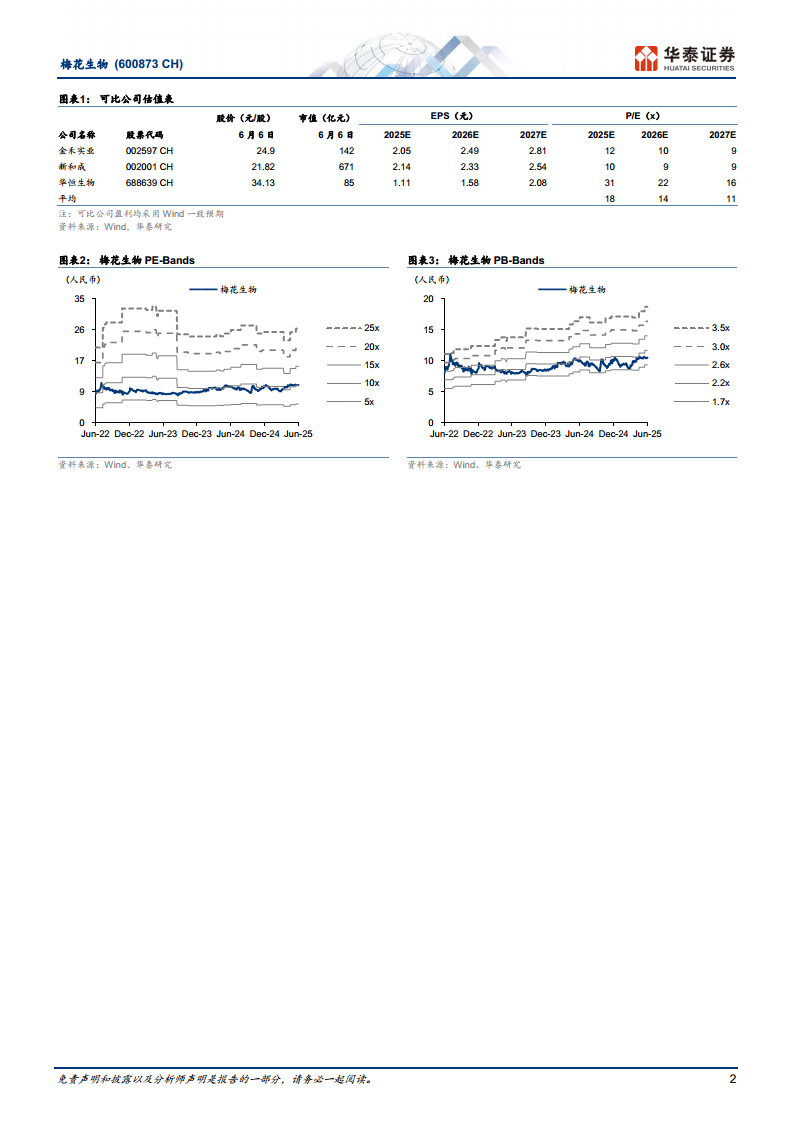

- 可比公司2025年Wind一致预期平均市盈率(PE)为18倍。

- 考虑到公司部分在建项目仍处于初期阶段以及合成生物平台尚处于早期发展阶段,华泰研究维持给予公司2025年11倍PE估值。

- 维持目标价为12.98元人民币。

- 风险提示:

- 需求不及预期;氨基酸等产品市场竞争格局恶化;新技术进展不及预期。

经营预测指标与财务数据概览

- 营业收入: 预计2025-2027年分别为307.46亿元、321.02亿元、334.00亿元,保持稳健增长。

- 归属母公司净利润: 预计2025-2027年分别为33.80亿元、36.08亿元、38.24亿元,同比增长率分别为23.34%、6.73%、6.01%。

- 每股收益(EPS): 预计2025-2027年分别为1.18元、1.26元、1.34元。

- 净资产收益率(ROE): 预计2025年为20.17%,2026年为18.80%,2027年为17.53%,保持较高水平。

- 估值倍数: 2025年PE为8.95倍,PB为1.81倍,EV/EBITDA为5.47倍。

主要财务比率分析

- 成长能力: 2025年营业收入和归母净利润预计分别增长22.65%和23.34%,显示出强劲的增长势头。

- 获利能力: 毛利率预计在20.10%至20.46%之间,净利率在10.99%至11.45%之间,ROE保持在17.53%以上,表明公司盈利能力良好且稳定。

- 偿债能力: 资产负债率预计逐年下降,从2025年的34.92%降至2027年的27.16%,净负债比率持续为负,流动比率和速动比率均保持健康水平,显示公司财务结构稳健,偿债能力强。

- 营运能力: 总资产周转率、应收账款周转率和应付账款周转率均保持在合理水平,表明公司资产运营效率较高。

总结

梅花生物作为全球氨基酸行业的领军企业,在2025年中期策略会中展现出积极的市场前景和清晰的增长战略。报告指出,随着氨基酸行业供需格局的改善和下游旺季的到来,产品价格有望提升,这将成为公司业绩增长的主要驱动力。同时,公司通过积极的海外并购(如拟收购日本协和发酵)、新建产能(60万吨赖氨酸项目)以及持续的合成生物技术研发投入,不断拓展业务边界,优化全球布局,并提升核心竞争力,为未来的盈利增长奠定了坚实基础。华泰研究维持“买入”评级,并基于对公司未来盈利能力的预测和审慎的估值方法,维持目标价12.98元。尽管存在需求不及预期、市场竞争恶化和新技术进展不及预期等风险,但公司稳健的财务表现、对股东回报的长期承诺以及积极的战略布局,使其具备较强的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用