中心思想

固生堂:中医连锁服务龙头,AI赋能创新增长

固生堂(02273.HK)作为国内领先的综合型中医医疗健康服务供应商,通过线上线下(OMO)结合的模式,实现了营收的持续高速增长和盈利能力的稳步提升。公司以名中医资源为核心壁垒,通过医联体合作、医生合伙人及股权激励等机制深度绑定优质医师,并积极通过内生增长和外延并购扩大线下门店网络。面对中药集采带来的行业整合趋势,固生堂凭借其规模化、品牌化优势,有望进一步巩固市场地位。此外,公司前瞻性布局人工智能(AI)领域,致力于开发AI名中医分身、AI健康顾问及中药大模型,旨在解决优质中医资源供给不足和传承难题,并以此为引擎推动中医药的创新研发与国际化出海。

市场广阔,名医壁垒与内外延并举

中国中医大健康市场前景广阔,受益于人口老龄化、健康意识提升及政策支持,民营中医医疗服务市场呈现高景气、低集中度的特点,为固生堂提供了巨大的成长空间。公司通过打造名中医护城河,确保了高质量的医疗服务和稳定的客户流量,新客户获取主要依赖自有平台。同时,公司通过设立并购基金加速门店扩张,并积极完善自有医生培养体系,为长期发展奠定人才基础。AI技术的深度融合不仅提升了诊疗效率和患者体验,更为名医经验的传承、创新中成药的研发以及中医药的国际化拓展开辟了新路径,使其在激烈的市场竞争中保持领先优势。

主要内容

国内领先的中医连锁医疗健康服务机构

业务模式与核心团队

固生堂成立于2010年,并于2021年12月在香港联交所上市,现已发展成为国内领先的线上线下结合的综合型中医医疗健康服务提供商。公司早期在北上广深等发达地区实现了线下门店扩张和线上平台搭建,并于2024年首次进军新加坡市场。其业务模式形成了一个完整的闭环,涵盖从获客到复诊的全流程,通过OMO模式将传统中医诊疗与现代医疗手段相结合。线下机构主要提供专家看诊、检查检验、药物处方和中医理疗等服务,而线上平台则侧重于咨询问诊、客户引流、线上处方及院内制剂销售等。

在股权结构方面,截至2024年底,创始人兼实际控制人涂志亮持有公司34.27%的股份,股权相对集中。核心高管团队具备丰富的医疗健康行业经验,例如创始人涂志亮拥有逾19年医疗行业经验,副总裁郑项在互联网及医药行业拥有逾16年经验,为公司的稳健发展提供了坚实基础。

经营状况与渠道聚焦

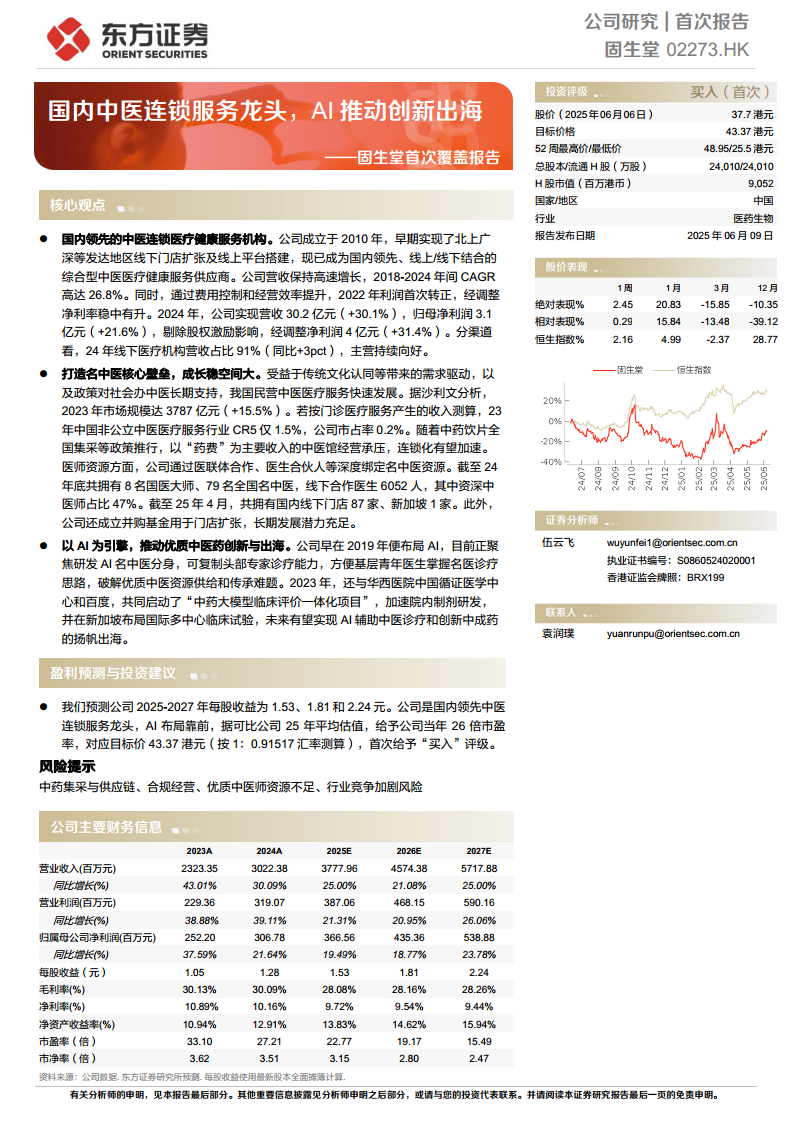

固生堂的经营表现稳健,营收保持快速增长。2018年至2024年间,公司营收复合年增长率(CAGR)高达26.8%。2024年,公司实现营收30.2亿元,同比增长30.1%;归母净利润3.1亿元,同比增长21.6%。若剔除股权激励影响,经调整净利润达到4亿元,同比增长31.4%,显示出良好的盈利能力。

从营收结构来看,公司业务主要聚焦于中医线下门诊。2024年,线下医疗机构营收占比高达91%,同比增长3个百分点,表明主营业务持续向好。医疗健康解决方案的营收占比也稳步提升至99%。线上平台和贵细药材及营养品销售的营收占比较低。在费用控制方面,公司表现出色。尽管2022年毛利率因会计准则调整(线下医疗机构经营开支由销售及分销开支调整为销售成本)而有所下降,但2023-2024年毛利率和期间费用保持稳定。2024年,公司经调整净利率达到13.3%,同比提升0.13个百分点,体现了其高效的运营管理能力。

打造名中医护城河,成长空间广阔

市场高景气与连锁化趋势

中国中医大健康市场规模庞大且景气度高。2019年市场规模达9170亿元,占中国医疗健康市场总额的19.7%。根据沙利文分析,预计到2030年,中医大健康行业市场规模有望达到2.97万亿元,其中中医诊疗服务行业市场规模将达1.84万亿元,2019-2030年复合年增长率高达18.2%。市场增长主要受人口老龄化、不良生活方式导致的亚健康需求、传统文化认同以及中医成本低、安全性高等因素驱动。

政策层面,国家持续出台多项利好政策,如支持医师多点执业、放开准入、医保定点、互联网诊疗等,推动社会办中医连锁机构高质量发展。这些政策从鼓励多层次多样化服务,逐步转向推广可复制、可持续的示范性名医堂运营模式,强调统一服务标准和药品质量。

新冠疫情消退后,基层民营中医机构增长提速。2023年,国内中医类总诊疗人次达15.4亿,同比增长25.3%,创历史新高,占国内医疗服务总量的18.8%。民营中医诊疗机构数量多但规模小,行业集中度低。2023年中国民营中医医疗服务市场规模达3787亿元,同比增长15.5%,占总市场的42%。然而,按门诊医疗服务收入测算,2023年中国非公立中医医疗服务行业CR5(前五大服务商市占率)仅为1.5%,固生堂市占率为0.2%,显示出巨大的整合和成长空间。

中药饮片全国集采的推进,如2023年山东牵头15个联盟地区集采21种中药饮片平均降价29.5%,以及2024年5月扩大至全国45个临床常用品种,对以“药费”为主要收入的传统中医馆构成经营压力,将加速行业向连锁化、规模化、品牌化方向发展。

名中医资源与门店扩张

中医医疗服务行业门槛高,核心壁垒在于优秀中医师资源、供应链管理和地区运营能力。名中医自带患者流量和口碑,是核心资源,但高质量中医师资源匮乏且集中于公立机构。固生堂通过多元化机制深度绑定名中医,包括与公立医疗机构战略合作、医联体合作、医生合伙人计划及股权激励等,真正实现了“医药分离”,医生收入主要来自诊金,鼓励医生以最少药物治愈患者,赢得口碑。

截至2024年底,固生堂已拥有8名国医大师、79名全国名中医,线下合作医生6052人,其中资深中医师占比高达47.0%。网络合作医生共计40242人,资深中医师占比37.5%。名中医的引流效应显著,2021-2024年新客户数量从52.7万人增至88.9万人,复合年增长率达19.1%。值得注意的是,同期95%的新客户来自公司自有平台,第三方获客费用较低,2024年仅为708万元,占销售费用的1.9%。

在门店扩张方面,固生堂已打造出标准化、可扩张的线下运营模式。截至2024年底,公司累计扩张60家线下医疗机构(16家自建,44家并购),其中2024年并购提速,新增21家门店。公司计划2025年新增15-20家分院并进入2-3个新城市。老店的内生增长也保持稳定,2024年2023年及更早门店收入达25.9亿元,同比增长27.6%。为支持门店扩张,公司于2024年1月与金浦志成等共同成立了总金额5.3亿元的产业基金,其中固生堂出资2.3亿元。截至2025年4月底,公司在国内拥有87家线下医疗机构,覆盖8个省和3个直辖市的22个城市,并于2024年3月收购新加坡宝中堂100%股权,首次进军海外市场。

客户黏性与自有医生发展

固生堂的看诊病种以脾胃不适、月经不调、失眠焦虑、气血不足和腰肩腿疼等常见病、慢性病和亚健康问题为主,这些病症通常需要长期复诊,因此客户黏性强。客户画像显示,用户以中青年为主,消费能力和意愿较强,公司业务的消费属性突出,对医保的依赖度较低(2022年医保收入占比仅28.8%)。

公司营收的快速增长主要得益于年服务客户数量的增加,2018-2024年复合年增长率高达30%。同时,客户回头率从2018年的51%提升至2024年的67%,表明服务能力获得了客户的长期信任。2024年,就诊次均消费达541元。公司通过收购白露、万家等完善线上平台,覆盖全国340余座城市,并与美团、大众点评等第三方平台合作,顺应年轻人中医养生热潮,提供线上挂号咨询、会员服务及中药代煎外卖等新模式。

固生堂于2019年3月推出会员制度,提供专有服务、折扣及绿色就诊通道,会员数量和收入同步快速增长。2019-2024年,会员收入和有消费会员数量的复合年增长率分别达到76.8%和69.8%。2024年会员收入达12.7亿元,同比增长32%,占总营收的42%。会员的年均就诊次数显著高于全体客户(2024年分别为4.6次和1.2次),显示出更高的黏性。

公司还通过名医传承工作室建设,搭建了“学术带头人-骨干医生-青年医生”的老中青三梯队人才培养体系,让自有青年医生与名老中医建立“师带徒”关系,加速其成长和职称晋升。2022-2024年,自有医生数量及实现职称晋升数量持续增加,助力业绩增长。2023年,自有医生业绩达7亿元,同比增长100.5%,占线下收入的34.6%,成为新的增长极。

以AI为引擎

微信扫一扫-立即使用

微信扫一扫-立即使用