中心思想

政策驱动与业务协同

德尔玛公司受益于中国政府的“以旧换新”政策,其水健康业务实现了显著增长。同时,水健康与个护健康两大核心业务板块展现出强劲的协同效应,共同推动公司整体营收增长。

海外扩张与盈利展望

公司在稳固国内市场的同时,积极拓展海外市场,境外收入增速高于国内,为公司提供了新的增长动力并有望优化盈利结构。尽管面临激烈的市场竞争,通过产品结构调整和定价策略优化,公司未来盈利能力有望得到修复和提升。

主要内容

2024年业绩回顾与2025Q1表现

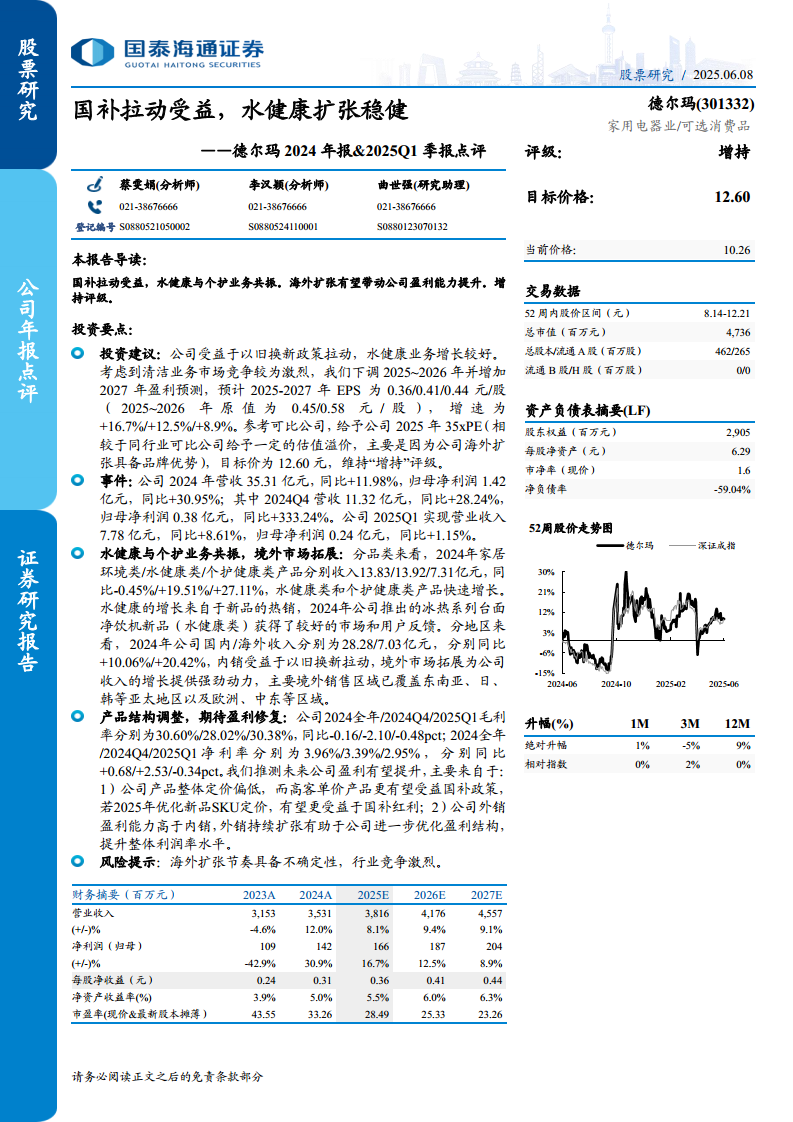

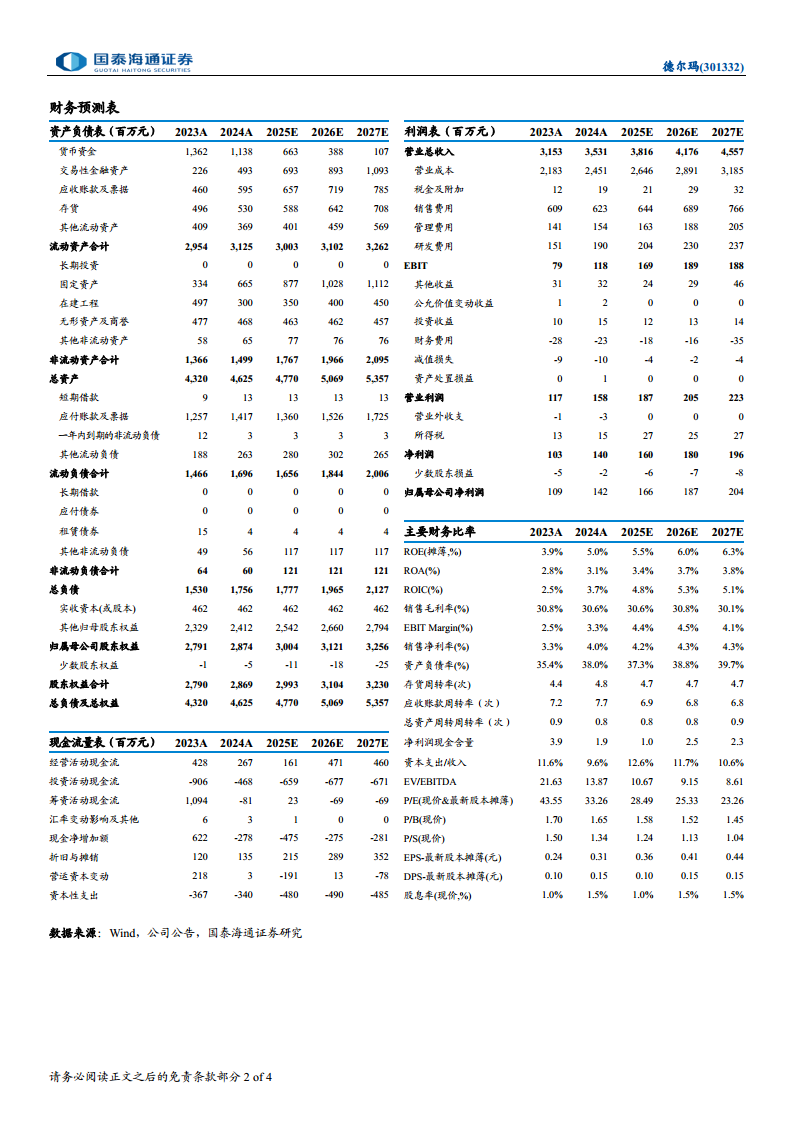

德尔玛在2024年实现了稳健的财务增长。全年营业收入达到35.31亿元,同比增长11.98%;归母净利润为1.42亿元,同比大幅增长30.95%。其中,2024年第四季度表现尤为突出,营收11.32亿元,同比增长28.24%;归母净利润0.38亿元,同比激增333.24%。进入2025年第一季度,公司继续保持增长态势,实现营业收入7.78亿元,同比增长8.61%;归母净利润0.24亿元,同比增长1.15%。

核心业务增长与市场布局

从产品品类来看,2024年水健康类产品收入13.92亿元,同比增长19.51%,主要得益于冰热系列台面净饮机等新品的热销。个护健康类产品收入7.31亿元,同比增长27.11%,显示出强劲的增长势头。家居环境类产品收入13.83亿元,同比微降0.45%。在市场布局方面,2024年公司国内收入28.28亿元,同比增长10.06%,受益于“以旧换新”政策的拉动。海外收入7.03亿元,同比增长20.42%,境外市场的持续拓展,尤其是在东南亚、日韩等亚太地区以及欧洲、中东等区域的覆盖,为公司收入增长提供了强劲动力。

盈利能力分析与未来展望

2024年全年、2024年第四季度和2025年第一季度的毛利率分别为30.60%、28.02%和30.38%,同比分别下降0.16、2.10和0.48个百分点。同期净利率分别为3.96%、3.39%和2.95%,同比分别增长0.68、2.53和下降0.34个百分点。报告分析认为,公司未来盈利能力有望提升,主要基于两点:一是公司产品整体定价偏低,高客单价产品有望受益于国补政策,若2025年优化新品SKU定价,将更好地享受国补红利;二是公司外销盈利能力高于内销,持续的海外扩张有助于优化整体盈利结构,提升利润率水平。

投资建议与风险提示

基于对公司业务增长和盈利修复的预期,报告下调了2025-2026年盈利预测,并新增2027年预测,预计2025-2027年EPS分别为0.36/0.41/0.44元/股,增速分别为+16.7%/+12.5%/+8.9%。参考可比公司估值,并考虑到公司海外扩张的品牌优势,给予公司2025年35倍PE,目标价12.60元,维持“增持”评级。同时,报告提示了海外扩张节奏的不确定性以及行业竞争激烈的风险。

总结

德尔玛公司在2024年及2025年第一季度展现出良好的经营韧性和增长潜力。在“以旧换新”政策的推动下,水健康业务表现突出,与个护健康业务共同成为营收增长的核心驱动力。公司积极拓展海外市场,境外收入增速高于国内,为未来的盈利能力提升奠定了基础。尽管面临毛利率波动和市场竞争压力,但通过产品结构优化和定价策略调整,公司有望实现盈利修复。报告维持“增持”评级,并设定了基于未来盈利预测的目标价,但投资者需关注海外扩张和行业竞争带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用