中心思想

稳健增长与盈利能力提升

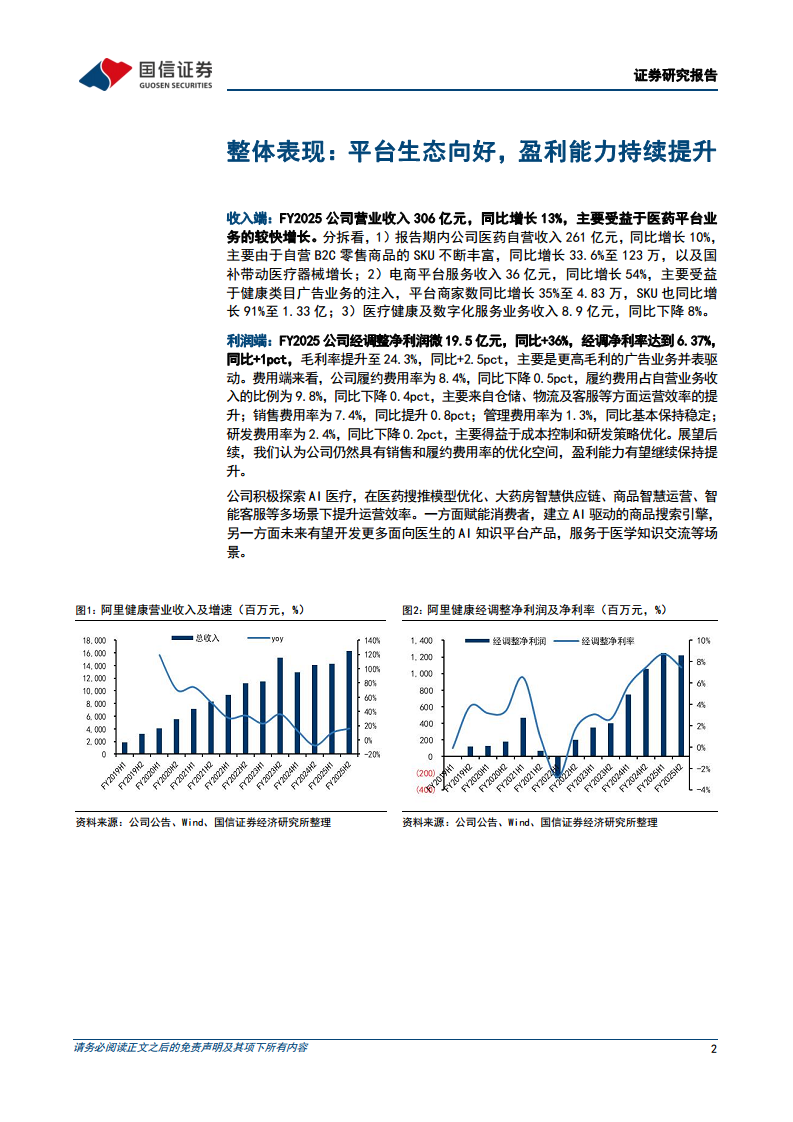

阿里健康在FY2025财年实现了营业收入和经调整净利润的双重增长,其中营业收入达到306亿元,同比增长13%,经调整净利润为19.5亿元,同比大幅增长36%。这主要得益于其医药平台业务的快速发展以及高毛利广告业务的并表驱动,使得公司整体盈利能力显著提升,经调净利率达到6.37%,毛利率提升至24.3%。

AI赋能与市场前景展望

公司积极通过AI技术赋能运营效率,在医药搜推、智慧供应链、商品运营及智能客服等多个场景进行探索和应用,旨在提升消费者体验并拓展面向医生的AI知识平台。鉴于消费者线上购药习惯的日益普及和公司平台生态的持续向好,分析师维持了“优于大市”的投资评级,并预计未来几年收入和利润将继续保持增长态势。

主要内容

FY2025财年业绩概览

收入结构与增长驱动

阿里健康FY2025财年总营业收入达到306亿元人民币,同比增长13%。收入增长主要由医药平台业务的强劲表现驱动:

- 医药自营业务:收入为261亿元,同比增长10%。增长主要得益于自营B2C零售商品SKU的不断丰富,同比增长33.6%至123万,以及国家政策对医疗器械销售的带动作用。

- 电商平台服务业务:收入为36亿元,同比大幅增长54%。这主要受益于健康类目广告业务的注入,平台商家数量同比增长35%至4.83万家,SKU数量也同比增长91%至1.33亿。

- 医疗健康及数字化服务业务:收入为8.9亿元,同比下降8%。

利润表现与毛利率改善

公司在FY2025财年的利润表现亮眼:

- 经调整净利润:达到19.5亿元,同比显著增长36%。

- 经调净利率:提升至6.37%,同比增加1个百分点。

- 毛利率:提升至24.3%,同比增加2.5个百分点,主要由更高毛利的广告业务并表驱动。

运营效率优化与AI战略

费用结构与效率提升

公司在费用控制和运营效率方面取得了进展:

- 履约费用率:为8.4%,同比下降0.5个百分点。履约费用占自营业务收入的比例为9.8%,同比下降0.4个百分点,主要得益于仓储、物流及客服等方面的运营效率提升。

- 销售费用率:为7.4%,同比提升0.8个百分点。

- 管理费用率:为1.3%,同比基本保持稳定。

- 研发费用率:为2.4%,同比下降0.2个百分点,主要归因于成本控制和研发策略优化。

- 未来展望:分析师认为公司在销售和履约费用率方面仍有优化空间,预计盈利能力将持续提升。

AI医疗探索与应用

阿里健康积极探索AI技术在医疗健康领域的应用,以提升运营效率和用户体验:

- 多场景应用:AI技术已应用于医药搜推模型优化、大药房智慧供应链、商品智慧运营和智能客服等多个场景。

- 赋能消费者:建立了AI驱动的商品搜索引擎,提升消费者线上购药和健康服务的便捷性。

- 未来发展:未来有望开发更多面向医生的AI知识平台产品,服务于医学知识交流等专业场景。

投资建议与风险提示

业绩预测与投资评级

基于消费者线上购药习惯的形成、平台生态的持续向好以及经营效率的不断提升,分析师对公司未来业绩进行了预测:

- FY2026-FY2027收入预测:分别为335亿元和364亿元,较上次预测分别调整-3%和-4%。

- FY2026-FY2027经调整净利润预测:分别为23亿元和28亿元,较上次预测分别调整-6%和-14%,主要考虑到激烈的行业竞争。

- 新增FY2028预测:收入为394亿元,经调整净利润为32亿元。

- 估值:目前股价对应FY2025的市盈率为31倍。

- 投资评级:维持“优于大市”评级。

风险提示

报告提示了以下潜在风险:

- 政策风险:医药电商及互联网医疗行业受政策影响较大。

- 行业竞争加剧风险:市场竞争日益激烈可能影响公司业绩。

- 宏观经济系统性风险:宏观经济波动可能对公司运营产生不利影响。

总结

阿里健康在FY2025财年展现出强劲的增长势头,营业收入同比增长13%至306亿元,经调整净利润同比大增36%至19.5亿元。这一优异表现主要得益于医药自营业务的稳健增长和电商平台服务业务的爆发式增长,特别是健康类目广告业务的注入,显著提升了公司的毛利率和整体盈利能力。同时,公司通过优化履约和研发费用率,持续提升运营效率,并积极布局AI医疗,在多个业务场景中探索智能化应用,为未来的可持续发展奠定了基础。尽管面临政策、行业竞争和宏观经济等风险,分析师仍看好其平台生态的持续向好和盈利能力的进一步提升,维持“优于大市”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用