中心思想

1Q25业绩显著改善,创新与出海潜力凸显

石药集团在2025年第一季度展现出亮眼的环比业绩改善,主要得益于内生主业的企稳回升以及Lp(a)和MAT2A小分子BD交易首付款的确认。报告强调了公司在创新研发和国际化战略方面的巨大潜力,特别是EGFR ADC项目在海内外临床进展迅速,数据表现优异,预示着其在全球市场的竞争力。同时,公司持续的高分红和可观回购也增强了投资者信心。

多平台驱动增长,全年业绩展望积极

公司通过多技术平台协同发展,不断重塑创新管线价值,早期品种持续展现出海潜力。展望全年,随着肿瘤药和NBP产品逐步走出库存周期,以及铭复乐等新品的持续高速放量,预计公司内生业绩将逐季度改善。华泰研究维持“买入”评级,并上调目标价至10.12港币,反映了对公司未来增长的积极预期。

主要内容

1Q25业绩回顾与主业展望

业绩环比改善亮眼,BD收入贡献显著

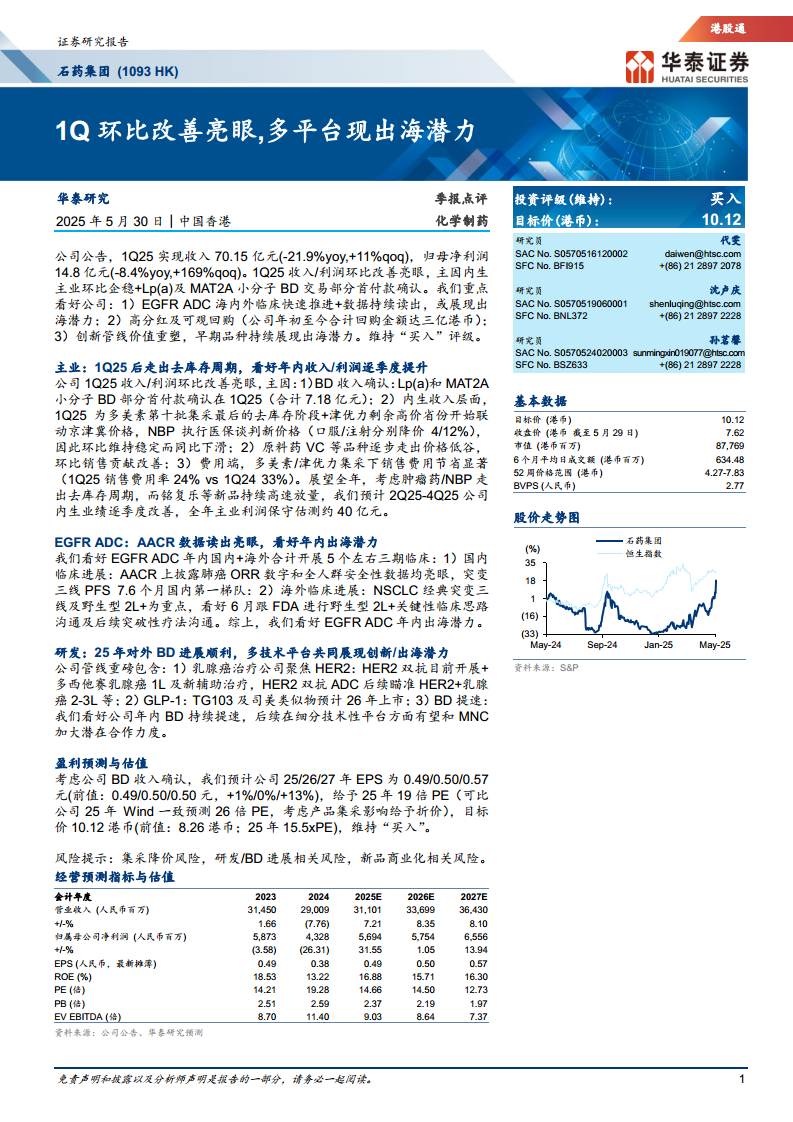

石药集团2025年第一季度实现收入70.15亿元,同比下降21.9%,但环比增长11%;归母净利润14.8亿元,同比下降8.4%,环比大幅增长169%。此次业绩的显著改善主要归因于两方面:一是内生主业环比企稳,二是Lp(a)和MAT2A小分子BD交易部分首付款(合计7.18亿元)的确认。在内生收入层面,多美素第十批集采进入去库存尾声,津优力开始联动京津冀价格,NBP执行新的医保谈判价格(口服/注射分别降价4%/12%),使得内生收入环比保持稳定。此外,原料药VC等品种逐步走出价格低谷,销售贡献环比改善。费用端,多美素/津优力集采导致销售费用显著节省,1Q25销售费用率降至24%,远低于1Q24的33%。

全年内生业绩有望逐季提升

展望全年,随着肿瘤药和NBP产品逐步走出库存周期,以及铭复乐等新产品的持续高速放量,预计公司2Q25至4Q25的内生业绩将逐季度改善。报告保守估测公司全年主业利润将达到约40亿元,显示出对公司核心业务未来增长的信心。

EGFR ADC项目进展与出海潜力

AACR数据表现优异,全球临床加速推进

EGFR ADC项目是公司未来增长的重要驱动力。报告指出,公司计划在年内合计开展约5个国内外的三期临床试验。在国内,AACR会议上披露的肺癌ORR(客观缓解率)数据和全人群安全性数据均表现亮眼,突变三线PFS(无进展生存期)达到7.6个月,处于国内第一梯队水平。在海外,公司重点关注NSCLC(非小细胞肺癌)经典突变三线及野生型2L+(二线及以上)适应症,并计划在6月与FDA就野生型2L+关键性临床试验思路进行沟通,并争取后续突破性疗法认定。这些积极进展共同支撑了EGFR ADC在年内实现出海的巨大潜力。

研发管线与BD战略

多技术平台协同发展,创新与国际合作提速

公司研发管线丰富,多技术平台共同展现创新和出海潜力。在乳腺癌治疗领域,公司聚焦HER2靶点,HER2双抗目前正开展与多西他赛联用的乳腺癌1L(一线)及新辅助治疗,HER2双抗ADC则瞄准HER2+乳腺癌2-3L(二三线)治疗。在代谢疾病领域,GLP-1靶点药物TG103及司美格鲁肽类似物预计将于2026年上市。此外,公司BD(业务拓展)战略持续提速,预计年内将继续加大与跨国药企(MNC)在细分技术平台方面的潜在合作力度,进一步拓展创新产品的国际市场。

盈利预测与估值分析

盈利预测上调,目标价提升至10.12港币

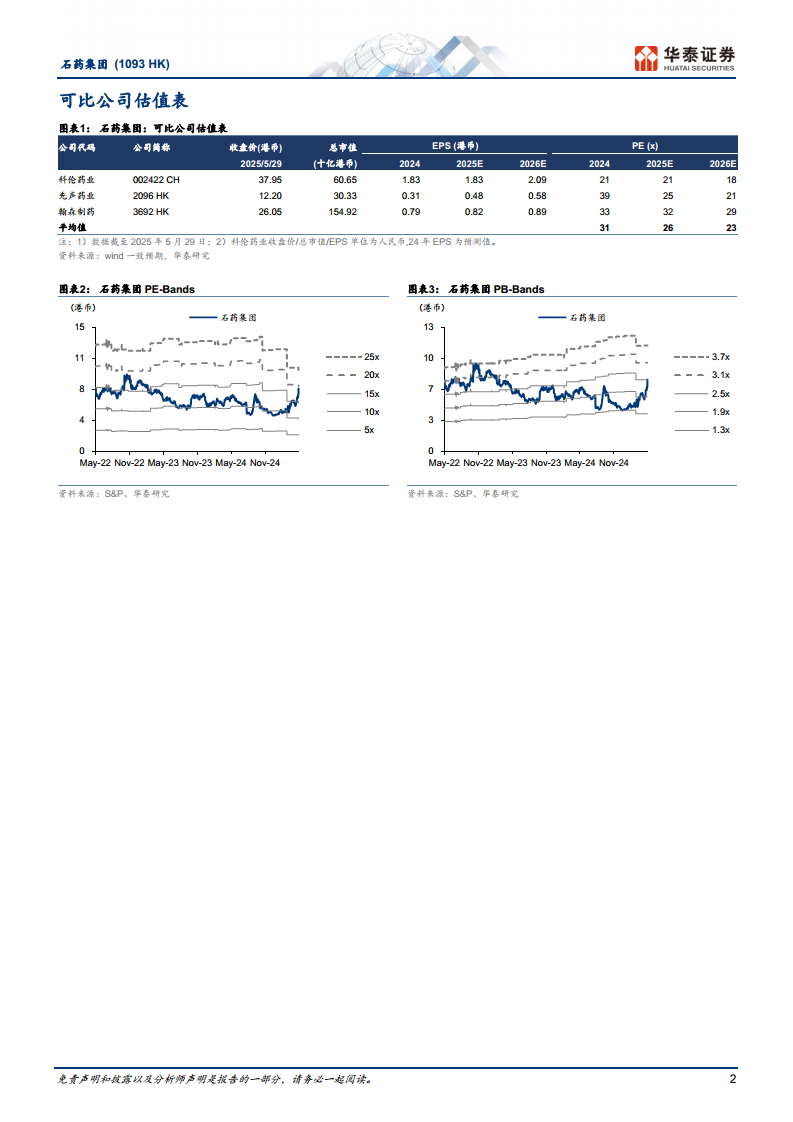

考虑到BD收入的确认,华泰研究上调了公司2027年的EPS预测至0.57元(前值为0.50元,上调13%),2025年和2026年EPS预测维持0.49元和0.50元不变。基于可比公司2025年Wind一致预测平均26倍PE,并考虑到产品集采影响给予折价,报告给予公司2025年19倍PE,将目标价从8.26港币上调至10.12港币,维持“买入”评级。

风险提示

报告提示了潜在风险,包括集采降价风险、研发/BD进展相关风险以及新品商业化相关风险,提醒投资者关注。

总结

石药集团在2025年第一季度实现了显著的业绩环比改善,主要得益于BD交易收入的确认和内生主业的企稳。公司在EGFR ADC等创新管线方面进展迅速,尤其是在国际临床试验中展现出强大的出海潜力。多技术平台协同发展和积极的BD战略将持续驱动公司创新和国际化进程。华泰研究基于对公司全年内生业绩逐季改善的预期,上调了目标价并维持“买入”评级,反映了对公司未来增长的积极展望,但同时提示了集采、研发和商业化等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用