中心思想

中国创新药行业进入新纪元

本报告的核心观点在于,中国创新药行业在经历资本红利泡沫后,正重新步入正轨,并已进入一个“大时代”。国产创新药正从“跟跑”向“领跑”转变,其研发成果持续获得国际认可,并不断刷新海外BD(Business Development)交易金额记录。这一趋势预示着医药板块估值体系的重估,有望带来显著的β行情。

多元化投资策略与重点布局

鉴于创新药行业的强劲发展势头和市场表现,报告建议投资者积极拥抱并加配医药板块。在投资策略上,应围绕第二季度业绩进行布局,重点关注具备强科技属性的创新成长型企业,包括从biotech向biopharma转型的公司以及传统Pharma的“仿转创”实践。此外,人工智能在医药/医疗领域的应用(AI医药/医疗)被视为新兴的产业浪潮,有望在药物研发、辅助诊断和慢病护理等细分领域创造更多投资机会。同时,对于伴随行业政策改善、全球订单回暖及产能库存出清而有望困境反转的子行业及个股,如CRO&CDMO、科研上游、特色原料药、连锁药房和品牌OTC等,也应予以积极关注。

主要内容

医药板块市场表现与投资机遇

5月回顾:创新药行情高涨与市场表现

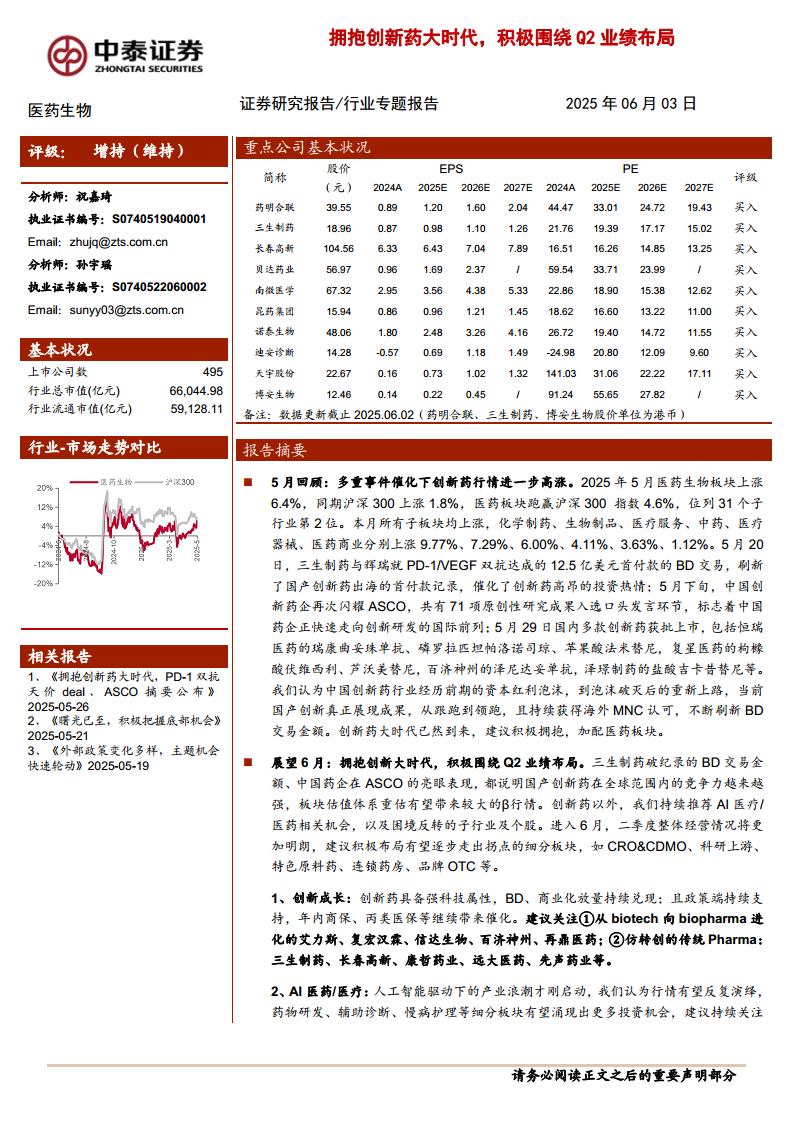

2025年5月,医药生物板块表现强劲,整体上涨6.4%,同期沪深300指数上涨1.8%,医药板块跑赢沪深300指数4.6%,在31个子行业中位列第2位。所有子板块均实现上涨,其中化学制药(+9.77%)、生物制品(+7.29%)、医疗服务(+6.00%)、中药(+4.11%)、医疗器械(+3.63%)和医药商业(+1.12%)均有不同程度的增长。

多重事件催化了创新药行情:

- BD交易刷新纪录:5月20日,三生制药与辉瑞达成一项高达12.5亿美元首付款的PD-1/VEGF双抗BD交易,刷新了国产创新药出海的首付款记录,极大地激发了市场对创新药的投资热情。

- ASCO会议亮点:5月下旬,中国创新药企在2025年美国临床肿瘤学会(ASCO)年会上再次闪耀,共有71项原创性研究成果入选口头发言环节,标志着中国药企正快速走向创新研发的国际前列。

- 新药获批上市:5月29日,国内多款创新药获批上市,包括恒瑞医药的瑞康曲妥珠单抗、磷罗拉匹坦帕洛诺司琼、苹果酸法米替尼,复星医药的枸橼酸伏维西利、芦沃美替尼,百济神州的泽尼达妥单抗,以及泽璟制药的盐酸吉卡昔替尼等。

报告认为,中国创新药行业在经历前期资本红利泡沫破灭后,当前国产创新真正展现成果,已从“跟跑”到“领跑”,并持续获得海外MNC(跨国公司)认可,不断刷新BD交易金额。创新药大时代已然到来,建议积极拥抱并加配医药板块。

6月展望:围绕Q2业绩布局与重点推荐

展望6月,三生制药破纪录的BD交易金额以及中国药企在ASCO的亮眼表现,均表明国产创新药在全球范围内的竞争力日益增强,板块估值体系重估有望带来较大的β行情。除了创新药,报告持续推荐AI医疗/医药相关机会,以及困境反转的子行业及个股。进入6月,第二季度整体经营情况将更加明朗,建议积极布局有望逐步走出拐点的细分板块,如CRO&CDMO、科研上游、特色原料药、连锁药房、品牌OTC等。

具体投资方向包括:

- 创新成长:创新药具备强科技属性,BD和商业化放量持续兑现,且政策端持续支持。建议关注从biotech向biopharma进化的企业(如艾力斯、复宏汉霖、信达生物、百济神州、再鼎医药)以及“仿转创”的传统Pharma(如三生制药、长春高新、康哲药业、远大医药、先声药业)。

- AI医药/医疗:人工智能驱动下的产业浪潮刚刚启动,行情有望反复演绎。药物研发、辅助诊断、慢病护理等细分板块有望涌现更多投资机会。建议持续关注诊断(如迪安诊断、金域医学、华大基因、华大智造)、医疗服务(如美年健康、固生堂)和药研(如成都先导、泓博医药、药石科技、毕得医药、百普赛斯)。

- 困境反转与业绩稳健:伴随行业政策改善、全球订单回暖以及产能库存出清,CRO&CDMO、科研上游、特色原料药等细分行业有望逐渐迎来业绩与估值的双重修复,预计Q2业绩有望呈现改善向好趋势。建议关注药明康德、药明合联、毕得医药、皓元医药、天宇股份、司太立等。同时关注药店、消费医疗的经营改善(如益丰药房、爱尔眼科)。此外,有望困境反转的中药个股(如昆药集团)和具备α高成长个股(如诺泰生物)也值得关注。

中泰医药重点推荐组合

6月重点推荐公司包括:药明合联、三生制药、长春高新、贝达药业、南微医学、昆药集团、诺泰生物、迪安诊断、天宇股份、博安生物。这些公司被推荐的理由涵盖了业绩高增长、创新管线催化、BD出海潜力、经营稳健、业绩拐点、AI主题等多个方面。

中泰医药重点推荐组合在5月的表现亮眼,平均涨幅达到16.87%,跑赢医药行业10.45%。其中,三生制药(+57.36%)、先声药业(+46.58%)、和誉-B(+24.90%)和长春高新(+18.95%)等个股表现尤为突出。

政策与技术创新驱动行业发展

行业热点聚焦

- 2025年ASCO摘要发布:中国药企在ASCO会议上展现出全球竞争力,具体体现在:

- 国产新药潜力:中国生物制药的贝莫苏拜单抗+安罗替尼、华奥泰的HB0025等临床研究入选“口头报告”,展示出“beat药王”的潜力。

- CAR-T实体瘤突破:科济药业的CT041(CLDN18.2 CAR-T)在胃癌/胃食管结合部癌的2期数据,为全球实体瘤CAR-T领域首个确证性随机对照试验,显著改善PFS并展现OS获益。

- 稀缺技术平台:和铂医药HarbourMice®、迈威生物IDDC™等平台在国际舞台展示了产出优秀分子的延展性。

- 难成药靶点/新兴品种突破:信立泰5T4ADCJK06、复宏汉霖PD-L1ADC HLX43、泽璟制药PD-1/TIGIT双抗ZG005、迪哲医药EGFR/HER3双靶点抑制剂DZD8586等均取得显著临床进展。

- 国家医保局规范四类医疗服务价格:国家医保局发布放射检查、综合诊查、超声检查、放射治疗等四类立项指南,旨在规范医疗服务价格管理。预计放射检查类项目价格将稳中有降,为调增诊查、护理、手术等技术劳务类项目价格腾出空间。综合诊查、超声检查、放射治疗等体现技术价值和劳务付出的项目价格有望上调,利好管理规范、医生储备丰富的民营医疗机构。

- 中美关税政策变化:美国联邦法院阻止了特朗普政府的“对等关税”政策生效,裁定其越权。这一变化大幅缓和了此前悲观情绪,建议重点关注此前因关税错杀的出口企业。

5月板块回顾与分析

- 板块收益:2025年初至今,医药板块收益率达6.6%,跑赢沪深300指数约9.0%(同期沪深300绝对收益率为-2.4%)。5月医药生物板块上涨6.4%,跑赢沪深300指数4.6%,位列31个子行业第2位。所有子板块均上涨,化学制药、生物制品、医疗服务、中药、医疗器械、医药商业分别上涨9.77%、7.29%、6.00%、4.11%、3.63%、1.12%。

- 板块估值:以2025年盈利预测估值计算,目前医药板块估值为23.4倍PE,相对全部A股(扣除金融板块,约18.1倍PE)的溢价率为29.3%。以TTM估值法计算,医药板块估值为25.3倍PE,低于历史平均水平(35.1倍PE),相对全部A股(扣除金融板块)的溢价率为30.4%。

- 个股表现:5月涨幅前15位公司包括舒泰神(+145.37%)、三生国健(+99.45%)等。跌幅前15位公司包括悦康药业(-15.58%)、安必平(-11.96%)等。

附录

- 中药材价格追踪:成都中药材价格指数自5月下旬开始回落,5月下跌7.3%,2025年初至今下跌5.3%。此前,近八成中药材价格出现上涨,贵细药材涨幅在10%到50%之间。

- 本期研究报告汇总:列出了中泰医药小组近期发布的系列研究报告,涵盖公司点评、行业月报、行业专题和行业周报。

- 中泰医药主要覆盖公司及估值一览:提供了中泰证券覆盖的原料药、创新药、生物制品、医疗服务、CRO/CDMO、医疗器械等细分领域公司的归母净利润、EPS预测及股价信息。

行业风险因素分析

报告提示了以下风险:

- 政策扰动风险:行业处于改革期,优先审评、动态医保谈判目录、一致性评价、带量采购等政策执行落地存在进度不及预期的风险。

- 药品质量风险:药品的安全质量问题是持续需要警惕的内容。

- 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

创新药引领行业新格局

本报告深入分析了中国医药生物行业在2025年5月的市场表现及6月的投资展望,核心观点在于中国创新药行业已进入一个“大时代”。国产创新药在全球舞台上展现出日益增强的竞争力,通过刷新BD交易金额和在国际学术会议(如ASCO)上的亮眼表现,证明其已从“跟跑”向“领跑”转变。这一趋势不仅为医药板块带来了估值重估的潜力,也为投资者提供了积极拥抱和加配医药板块的理由。

把握Q2业绩与多元化投资机遇

在投资策略上,报告建议投资者围绕第二季度业绩进行布局,重点关注创新成长型企业,包括从biotech向biopharma转型的公司和传统Pharma的“仿转创”实践。同时,人工智能在医药/医疗领域的融合应用被视为新兴的产业浪潮,在药物研发、辅助诊断和慢病护理等细分领域蕴藏着丰富的投资机会。此外,对于伴随行业政策改善、全球订单回暖及产能库存出清而有望困境反转的CRO&CDMO、科研上游、特色原料药、连锁药房和品牌OTC等细分领域,也应予以积极关注。报告还强调了政策扰动、药品质量及信息滞后等潜在风险,提醒投资者在把握机遇的同时保持谨慎。

微信扫一扫-立即使用

微信扫一扫-立即使用