中心思想

2024年业绩亮点与战略转型

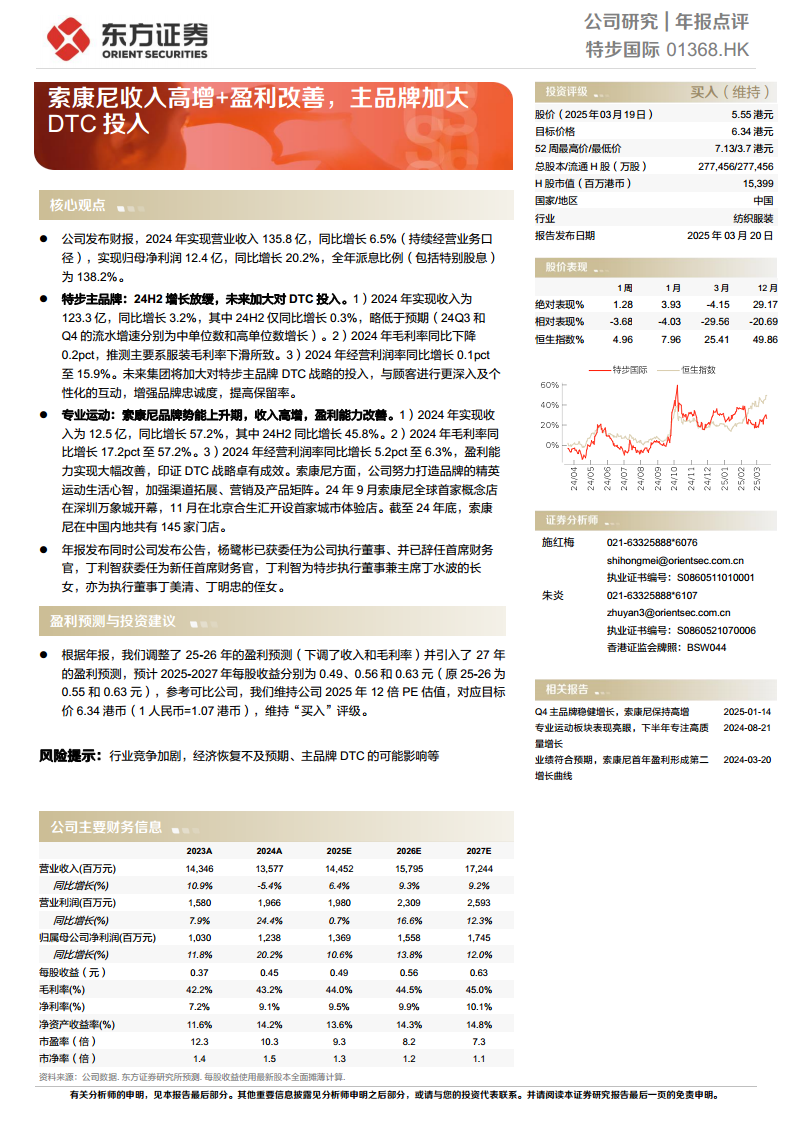

特步国际在2024财年展现出稳健的财务表现,营业收入同比增长6.5%至135.8亿元,归母净利润更是实现了20.2%的显著增长,达到12.4亿元,并以138.2%的高派息比例回馈股东。这一业绩增长主要得益于其专业运动板块,特别是索康尼品牌的强劲表现,该品牌不仅收入实现高速增长,盈利能力也大幅改善,印证了其DTC(直接面向消费者)战略的有效性。

专业品牌驱动增长,主品牌聚焦DTC升级

面对市场变化,特步国际的战略重心明确。专业运动品牌索康尼正处于品牌势能上升期,通过渠道拓展、营销强化和产品矩阵优化,持续贡献高增长和高利润。与此同时,特步主品牌虽然在2024年下半年增长有所放缓,但公司已明确加大对主品牌DTC战略的投入,旨在通过更深入、个性化的客户互动,提升品牌忠诚度和客户保留率,以实现长期可持续发展。整体而言,公司通过多品牌战略和DTC模式的深化,积极应对市场挑战,寻求新的增长动能。

主要内容

核心观点分析

2024年整体财务表现

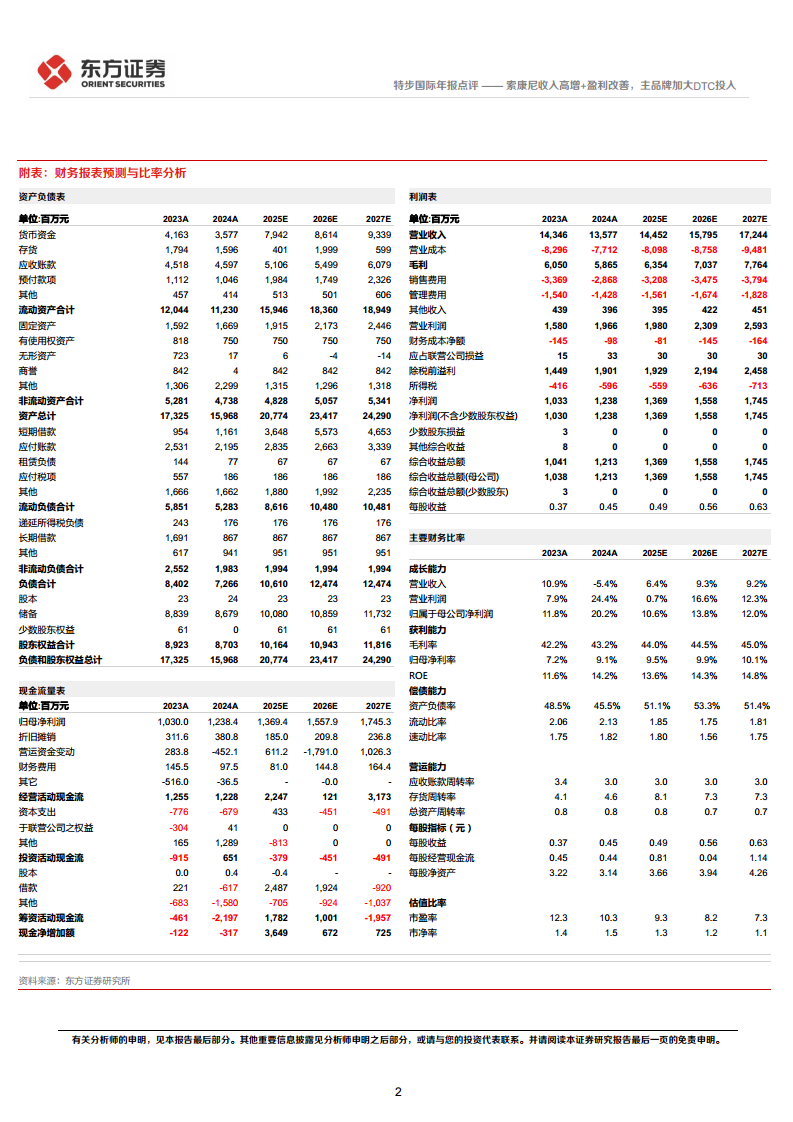

特步国际在2024财年取得了令人瞩目的财务成果。根据财报,公司实现营业收入135.8亿元人民币,较去年同期增长6.5%(按持续经营业务口径计算),显示出其在复杂市场环境下的韧性。更值得关注的是,归属于母公司净利润达到12.4亿元人民币,同比大幅增长20.2%,这表明公司在营收增长的同时,盈利能力得到了显著提升。此外,公司全年派息比例(包括特别股息)高达138.2%,体现了公司对股东的慷慨回报政策。从主要财务信息来看,2024年的毛利率提升至43.2%(2023年为42.2%),净利率也从2023年的7.2%上升至9.1%,净资产收益率(ROE)从11.6%增至14.2%,这些数据均印证了公司盈利能力的全面改善。

特步主品牌:增长放缓与DTC战略投入

特步主品牌在2024年的表现呈现出结构性变化。全年实现收入123.3亿元人民币,同比增长3.2%。然而,下半年(24H2)的增长速度明显放缓,仅同比增长0.3%,略低于市场预期,这与24Q3和Q4的流水增速分别为中单位数和高单位数增长形成对比,可能反映了渠道库存或终端销售转化效率的挑战。在盈利方面,2024年特步主品牌的毛利率同比下降0.2个百分点,推测主要原因在于服装产品毛利率的下滑。尽管如此,其经营利润率仍同比增长0.1个百分点至15.9%,显示出一定的成本控制能力。面对增长放缓的挑战,集团已明确将加大对特步主品牌DTC战略的投入。此举旨在与顾客建立更直接、更深入及个性化的互动,从而有效增强品牌忠诚度,并提高客户保留率,为品牌的长期发展注入新动力。

专业运动品牌(索康尼):势能上升与盈利改善

专业运动板块,尤其是索康尼品牌,在2024年表现尤为亮眼,成为公司业绩增长的主要驱动力。索康尼品牌实现收入12.5亿元人民币,同比激增57.2%,其中24H2的增长率也高达45.8%,显示出强劲的增长势头和市场认可度。更令人鼓舞的是,索康尼的盈利能力实现了大幅改善。其毛利率同比大幅增长17.2个百分点至57.2%,经营利润率也同比增长5.2个百分点至6.3%。这一显著的盈利能力提升,有力地印证了公司DTC战略在专业运动领域的卓有成效。在品牌建设方面,公司致力于将索康尼打造为精英运动生活心智品牌,并通过加强渠道拓展、营销推广及丰富产品矩阵来提升品牌影响力。例如,2024年9月索康尼全球首家概念店在深圳万象城开幕,11月在北京合生汇开设了首家城市体验店。截至2024年底,索康尼在中国内地已拥有145家门店,显示出其在高端市场和线下渠道的积极布局。

管理层变动

在年报发布的同时,公司也宣布了重要的人事变动。杨鹭彬先生已获委任为公司执行董事,并辞任首席财务官职务。丁利智女士则获委任为新任首席财务官。值得注意的是,丁利智女士是特步执行董事兼主席丁水波先生的长女,同时也是执行董事丁美清和丁明忠的侄女,这一任命可能预示着公司治理结构和家族传承的进一步调整。

盈利预测与投资建议

盈利预测调整与投资评级

根据2024年年报的实际表现和市场预期,东方证券研究所对特步国际2025-2026年的盈利预测进行了调整,具体表现为下调了收入和毛利率预期,并首次引入了2027年的盈利预测。调整后,预计公司2025年至2027年的每股收益(EPS)分别为0.49元、0.56元和0.63元(原2025-2026年预测分别为0.55元和0.63元)。尽管预测有所调整,但基于对公司未来发展潜力的信心,特别是专业运动品牌的强劲增长和主品牌的战略转型,东方证券研究所维持了对特步国际的“买入”评级。同时,参考可比公司的估值水平,维持公司2025年12倍市盈率(PE)估值,对应目标价格为6.34港币(按1人民币兑1.07港币汇率计算)。

风险提示

投资者在评估特步国际的投资价值时,需关注以下潜在风险:

- 行业竞争加剧: 运动服饰市场竞争激烈,国内外品牌不断推出新品和营销策略,可能对公司市场份额和盈利能力造成压力。

- 经济恢复不及预期: 宏观经济环境的不确定性可能影响消费者购买力及消费意愿,进而对公司销售业绩产生负面影响。

- 主品牌DTC战略的可能影响: DTC战略的实施需要大量的资金投入和运营调整,其效果及对短期业绩的影响存在不确定性,可能面临转型期的挑战。

总结

特步国际在2024年实现了稳健的营收增长和显著的归母净利润提升,这主要得益于其专业运动品牌索康尼的强劲表现,该品牌不仅收入高速增长,盈利能力也大幅改善,成为公司业绩增长的核心驱动力。面对特步主品牌增长放缓的挑战,公司积极响应,加大对DTC战略的投入,旨在通过深化客户互动来提升品牌忠诚度和市场竞争力。尽管分析师对未来盈利预测进行了小幅调整,但鉴于公司多品牌战略的有效性和DTC模式的深化,东方证券研究所维持了“买入”评级,并设定了6.34港币的目标价。投资者在关注公司增长潜力的同时,也需警惕行业竞争加剧、经济恢复不及预期以及主品牌DTC转型可能带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用