中心思想

2024年业绩承压与股东回报

梅花生物2024年全年营收251亿元,同比下降10%,归母净利润27.4亿元,同比下降14%,其中第四季度归母净利润7.5亿元,低于市场预期,主要受支付和解费导致营业外支出增加2.3亿元影响。尽管盈利承压,公司仍积极回馈股东,2024年现金分红和回购注销分别达17.0亿元和5.7亿元,合计占当年净利润的83%。

未来增长驱动与投资评级维持

尽管短期业绩面临挑战,华泰研究维持对梅花生物的“买入”评级,目标价11.80元人民币。这一判断基于对味精行业景气度有望改善的预期,以及公司通过收购协和发酵医药氨基酸业务等举措积极布局国际化和高附加值业务,有望贡献未来增量。公司在建项目有序推进,为中长期增长奠定基础,预计2025-2027年归母净利润将实现23.34%、6.73%和6.01%的同比增长。

主要内容

2024年财务表现与市场展望

梅花生物2024年实现营业收入251亿元,同比下降10%;归母净利润27.4亿元,同比下降14%。其中,2024年第四季度营收64亿元,同比下降12%,环比增长6%;归母净利润7.5亿元,同比下降27%,环比增长43%。扣除非经常性损益后,2024年归母净利润为27.0亿元,同比下降13%。公司2024年现金分红17.0亿元,回购注销5.7亿元,分别占当年净利润的62%和21%。第四季度归母净利润低于预期,主要原因在于支付和解费导致营业外支出增加2.3亿元。研究报告指出,考虑到味精景气度有望改善以及公司出海战略的增量贡献,维持“买入”评级。

核心业务板块业绩分析

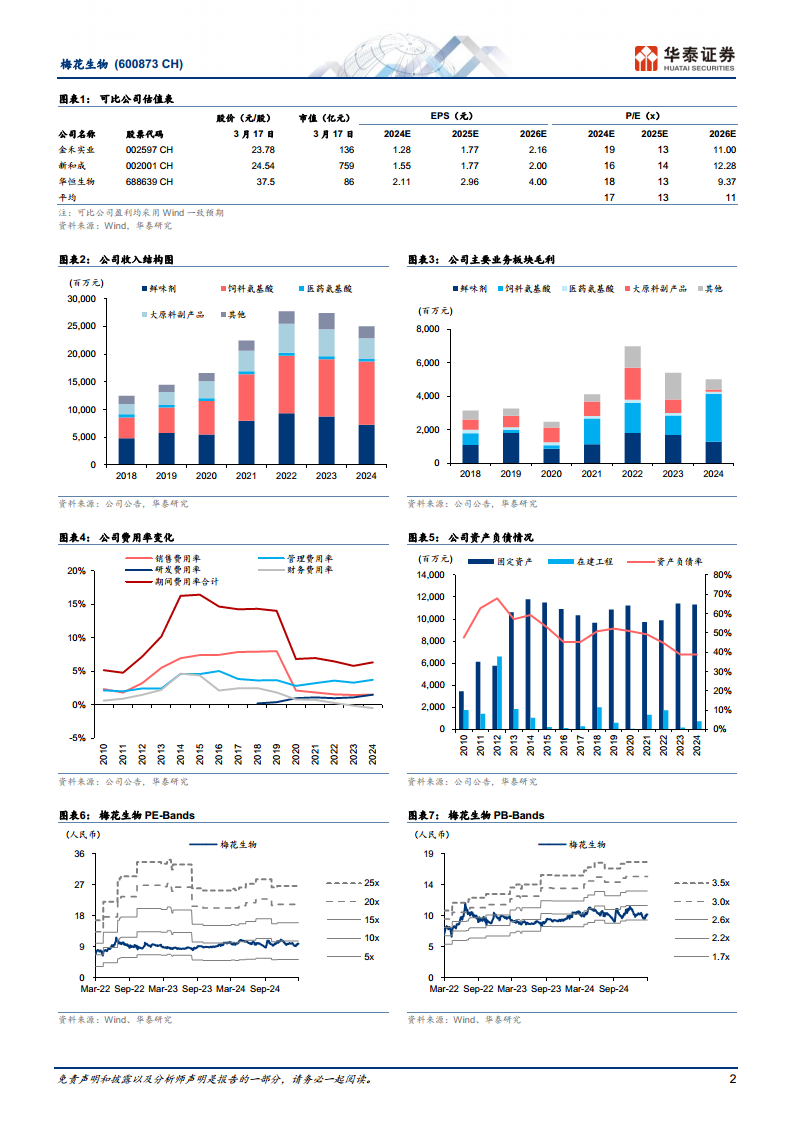

2024年,公司各业务板块表现分化:

- 饲料氨基酸板块:营收同比增长11%至114亿元,主要得益于苏氨酸产能释放以及苏氨酸和98赖氨酸价格上涨。该板块毛利率同比提升13.7个百分点至24.9%。

- 食品味觉形状优化产品板块:销量同比下降5%至100万吨,受味精价格同比下滑影响,营收同比下降19%至79亿元。毛利率同比下降3.5个百分点至19.5%。

- 人类医用氨基酸板块:销量同比下降2%至9797吨,营收同比下降15%至4.8亿元。毛利率同比下降1.6个百分点至25.7%,主要系腺苷、谷氨酰胺销量和价格下降。

- 其他产品板块:营收同比下降27%至18亿元,主要受石油级黄原胶价格下降影响。毛利率同比下降25.5个百分点至23.3%。

全年期间费用率同比上升0.5个百分点至6.3%。

市场价格趋势与需求展望

根据博亚和讯数据,截至3月14日,赖氨酸(98.5%)/赖氨酸(70%)/苏氨酸/味精/黄原胶价格分别为8.6/5.5/9.9/7.2/24.5元/kg。与年初相比,赖氨酸(98.5%)和苏氨酸价格分别下降22%和16%,赖氨酸(70%)和味精价格分别上涨11%和1%,黄原胶价格下降8%。氨基酸产品受需求淡季及原料玉米涨价影响,价差有所回落,预计未来下游旺季来临有望带动需求。味精价格目前处于近五年相对低位,行业企业挺价意愿较强,伴随消费需求复苏,价格端有望逐步向好。

战略布局与项目进展

梅花生物积极拓展高附加值业务和国际市场:

- 医药氨基酸业务:2024年11月22日,公司通过收购协和发酵医药氨基酸业务,成功开启国际化布局。

- 在建项目:通辽味精扩产项目已达产;新疆异亮氨酸技改项目、缬氨酸、黄原胶技改项目按计划投产;白城赖氨酸项目于2024年9月正式动工。这些项目将为公司未来增长提供产能支持。

盈利预测与估值维持

华泰研究维持对梅花生物2025-2026年归母净利润34亿元和36亿元的盈利预测,并引入2027年38亿元的盈利预测。预计2025-2027年归母净利润同比分别增长23.34%、6.73%和6.01%,对应EPS分别为1.18元、1.26元和1.34元。考虑到公司较多项目仍处于发展初期,给予2025年10倍PE估值,目标价11.8元,维持“买入”评级。

总结

梅花生物2024年业绩受到味精和黄原胶等产品景气度下滑以及一次性支付和解费的影响,营收和归母净利润均出现同比下降。然而,公司在饲料氨基酸板块表现强劲,并通过高比例分红和回购积极回报股东。展望未来,随着味精行业景气度有望改善,以及公司在医药氨基酸领域的国际化布局和多个在建项目的有序推进,预计将为公司带来新的增长动力。基于对未来盈利改善的预期,华泰研究维持对梅花生物的“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用