中心思想

2024年业绩稳健增长与盈利能力显著提升

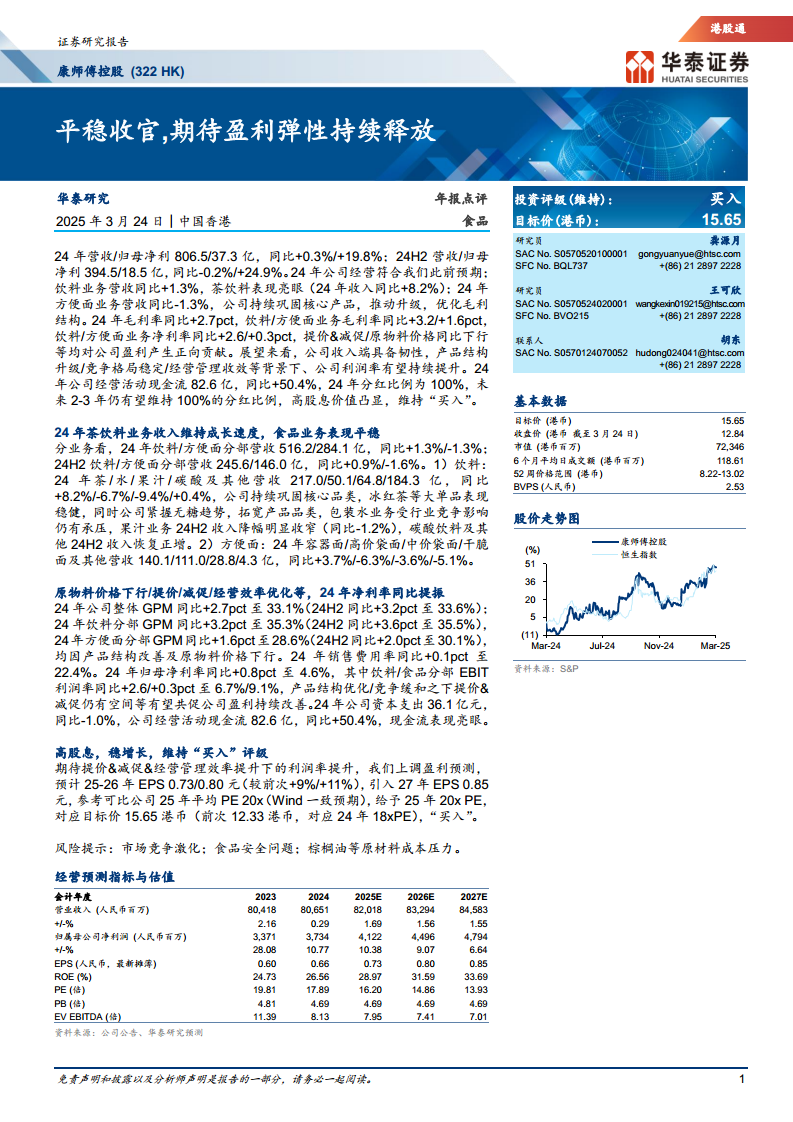

康师傅控股(322 HK)在2024年实现了稳健的经营收官,全年营收达806.5亿元人民币,同比微增0.3%。归属于母公司净利润表现尤为亮眼,大幅增长19.8%至37.3亿元人民币,符合华泰研究此前的预期。这一增长主要得益于公司在产品结构上的持续优化、原物料成本的有利下行以及经营管理效率的显著提升。其中,饮料业务表现突出,茶饮料收入同比增长8.2%,而方便面业务也通过巩固核心产品和推动升级,有效优化了毛利结构。

业务韧性与高股息价值凸显

展望未来,康师傅控股展现出强大的收入端韧性,并通过产品结构升级、稳定的竞争格局以及经营管理收效等因素,有望持续提升利润率。公司2024年经营活动现金流高达82.6亿元人民币,同比大幅增长50.4%,现金流表现强劲。此外,公司维持100%的分红比例,并预计未来2-3年仍将保持这一高分红政策,凸显其高股息投资价值。华泰研究维持“买入”评级,并将目标价上调至15.65港币,充分反映了对公司未来盈利弹性持续释放的积极预期。

主要内容

2024年财务表现与业务结构优化

康师傅控股2024年全年实现营业收入806.5亿元人民币,同比增长0.3%;归属于母公司净利润37.3亿元人民币,同比增长19.8%。从半年度数据看,2024年下半年营收为394.5亿元人民币,同比微降0.2%,归母净利润为18.5亿元人民币,同比增长24.9%。

分业务板块来看:

- 饮料业务:全年营收达516.2亿元人民币,同比增长1.3%。其中,茶饮料业务表现亮眼,收入同比增长8.2%至217.0亿元人民币,冰红茶等大单品表现稳健,公司积极把握无糖趋势。包装水业务受行业竞争影响,收入同比下降6.7%至50.1亿元人民币。果汁业务收入同比下降9.4%至64.8亿元人民币,但24年下半年降幅已明显收窄至1.2%。碳酸饮料及其他业务收入同比增长0.4%至184.3亿元人民币,24年下半年恢复正增长。

- 方便面业务:全年营收为284.1亿元人民币,同比下降1.3%。具体产品类别中,容器面收入同比增长3.7%至140.1亿元人民币,而高价袋面、中价袋面及干脆面及其他业务收入则分别同比下降6.3%、3.6%和5.1%。公司持续巩固核心产品,推动升级,并优化毛利结构。

盈利能力改善与现金流强劲

2024年公司整体毛利率同比提升2.7个百分点至33.1%(24年下半年为33.6%,同比提升3.2个百分点)。其中,饮料分部毛利率同比提升3.2个百分点至35.3%,方便面分部毛利率同比提升1.6个百分点至28.6%。毛利率的显著改善主要得益于产品结构优化以及原物料价格的下行。销售费用率同比微增0.1个百分点至22.4%。归母净利率同比提升0.8个百分点至4.6%。饮料和方便面分部的EBIT利润率分别同比提升2.6和0.3个百分点至6.7%和9.1%。提价、减少促销活动以及经营效率的优化,共同对公司盈利能力产生了积极贡献。

在现金流方面,公司表现强劲,2024年经营活动现金流高达82.6亿元人民币,同比大幅增长50.4%。资本支出为36.1亿元人民币,同比下降1.0%。公司维持100%的分红比例,并有望在未来2-3年继续保持,凸显其高股息价值。

投资展望与风险提示

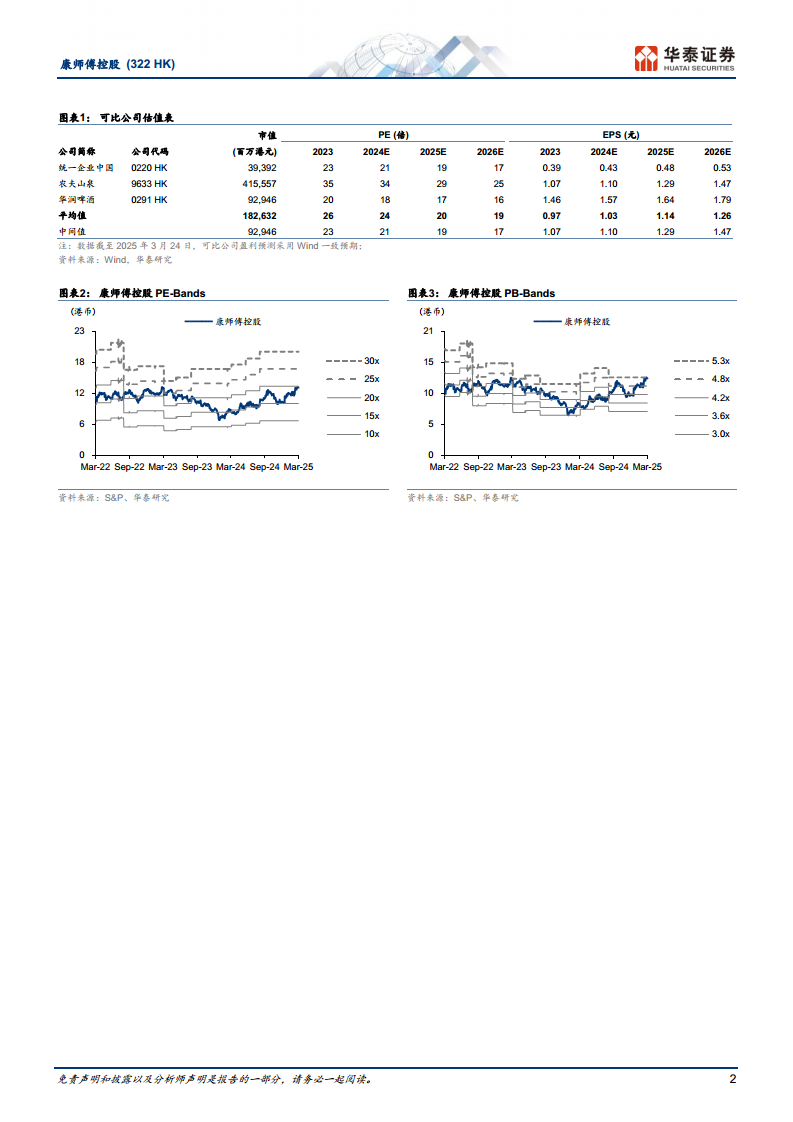

华泰研究基于康师傅控股稳健的收入韧性、产品结构升级、竞争格局稳定以及经营管理收效等积极因素,上调了盈利预测。预计2025年至2027年每股收益(EPS)分别为0.73元、0.80元和0.85元,较前次预测分别上调9%和11%。参考可比公司2025年平均市盈率(PE)20倍,给予公司2025年20倍PE,对应目标价15.65港币(前次为12.33港币),维持“买入”评级。

报告同时提示了潜在风险,包括市场竞争激化可能对营收和利润造成压力;食品安全问题可能影响品牌声誉和消费者信心;以及棕榈油等主要原材料成本上涨可能侵蚀利润空间。

总结

康师傅控股在2024年展现了强劲的财务表现和经营韧性,营收和归母净利润均实现稳健增长,特别是盈利能力因产品结构优化和成本控制而显著提升。饮料业务,尤其是茶饮料,成为增长亮点,而方便面业务也通过策略调整优化了利润结构。公司充沛的经营活动现金流和持续的高分红政策,进一步增强了其投资吸引力。尽管面临市场竞争和原材料成本波动的风险,但凭借其稳固的市场地位、持续的产品创新和高效的运营管理,康师傅控股有望在未来继续释放盈利弹性,为股东带来可观回报。华泰研究维持“买入”评级,并上调目标价,体现了对公司未来发展的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用