中心思想

业绩承压下的结构性亮点与经营改善

久远银海在2024年面临整体营收和归母净利润同比下降的压力,但其核心医疗医保业务实现了正增长,并贡献了超过一半的收入,毛利率亦有所提升,显示出业务结构的韧性。同时,公司在第四季度业绩显著回暖,经营性现金流大幅改善,销售和管理费用率下降,人均创收能力提升,表明公司在提质增效方面已初见成效。

数据要素布局与未来增长潜力

公司积极布局数据要素领域,通过构建大数据分析平台和区块链平台,并获得相关发明专利,不断增强数据安全流通和管理的技术实力,为未来挖掘行业数据价值和提升数据要素能力奠定基础。尽管华泰研究下调了公司2025-2027年的净利润预测,但考虑到医保数据商业化的广阔空间,维持“增持”评级,预示着公司在特定领域仍具备长期增长潜力。

主要内容

2024年年度报告概览

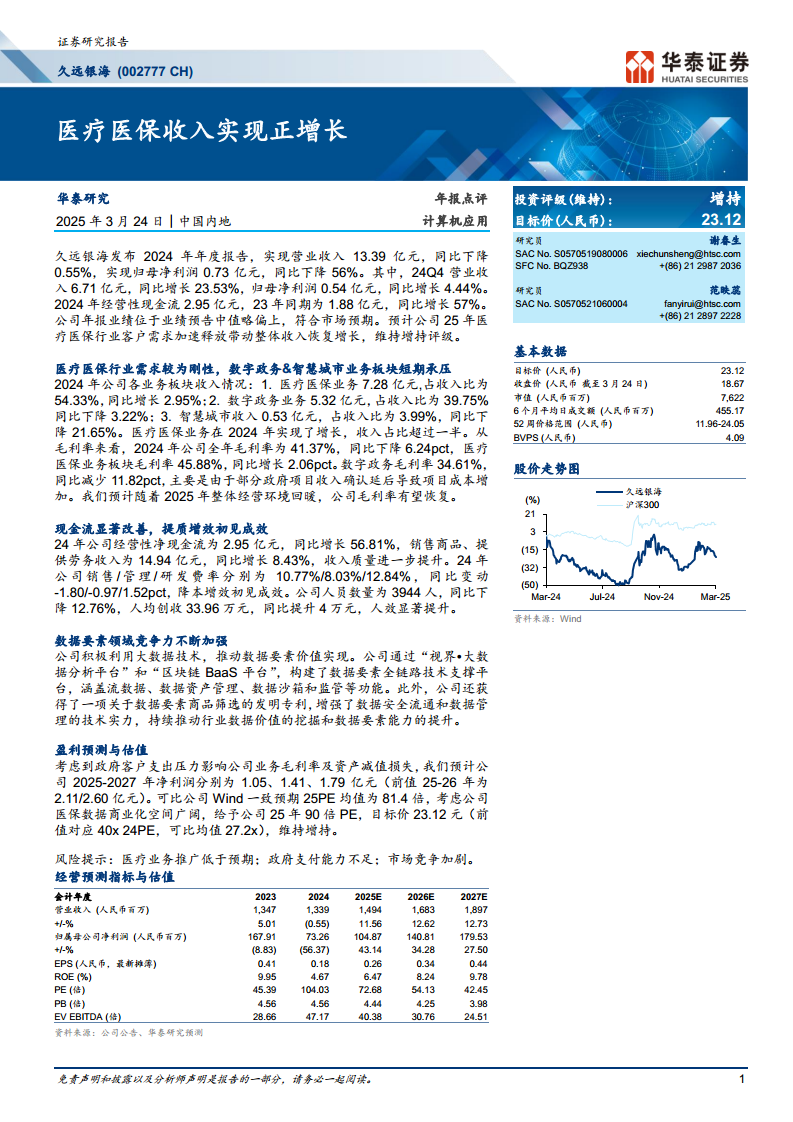

久远银海于2024年实现营业收入13.39亿元,同比微降0.55%;归属于母公司股东的净利润为0.73亿元,同比大幅下降56%。然而,公司在2024年第四季度表现出强劲复苏,单季营业收入达到6.71亿元,同比增长23.53%;归母净利润为0.54亿元,同比增长4.44%。全年经营性现金流达到2.95亿元,较2023年的1.88亿元同比增长57%,显示出公司现金流状况的显著改善。公司年报业绩位于业绩预告中值略偏上,符合市场预期。华泰研究维持对久远银海的“增持”投资评级,并设定目标价为人民币23.12元。

业务板块表现与毛利率分析

2024年,久远银海的业务结构呈现分化。

- 医疗医保业务:实现收入7.28亿元,同比增长2.95%,占总收入的54.33%,是公司收入的主要来源和增长引擎。该业务板块毛利率为45.88%,同比增长2.06个百分点,显示出较好的盈利能力。

- 数字政务业务:收入为5.32亿元,同比下降3.22%,占总收入的39.75%。该板块毛利率为34.61%,同比减少11.82个百分点,主要系部分政府项目收入确认延后导致项目成本增加所致。

- 智慧城市业务:收入为0.53亿元,同比下降21.65%,占总收入的3.99%。

公司全年整体毛利率为41.37%,同比下降6.24个百分点,主要受数字政务业务毛利率下滑影响。华泰研究预计,随着2025年整体经营环境的回暖,公司毛利率有望恢复。

经营效率提升与现金流改善

2024年,久远银海在经营效率方面取得显著进展。公司经营性净现金流达到2.95亿元,同比增长56.81%,销售商品、提供劳务收入为14.94亿元,同比增长8.43%,表明收入质量进一步提升。在费用控制方面,公司销售费率、管理费率和研发费率分别为10.77%、8.03%和12.84%,同比分别变动-1.80、-0.97和1.52个百分点,显示出降本增效的初步成效。此外,公司人员数量同比下降12.76%至3944人,人均创收33.96万元,同比提升4万元,人效显著提升。

数据要素领域竞争力

久远银海积极响应国家数据要素战略,利用大数据技术推动数据要素价值实现。公司已构建了“视界•大数据分析平台”和“区块链 BaaS 平台”,形成了涵盖流数据、数据资产管理、数据沙箱和监管等功能的数据要素全链路技术支撑平台。此外,公司还获得了一项关于数据要素商品筛选的发明专利,有效增强了数据安全流通和数据管理的技术实力,持续推动行业数据价值的挖掘和数据要素能力的提升。

盈利预测与估值调整

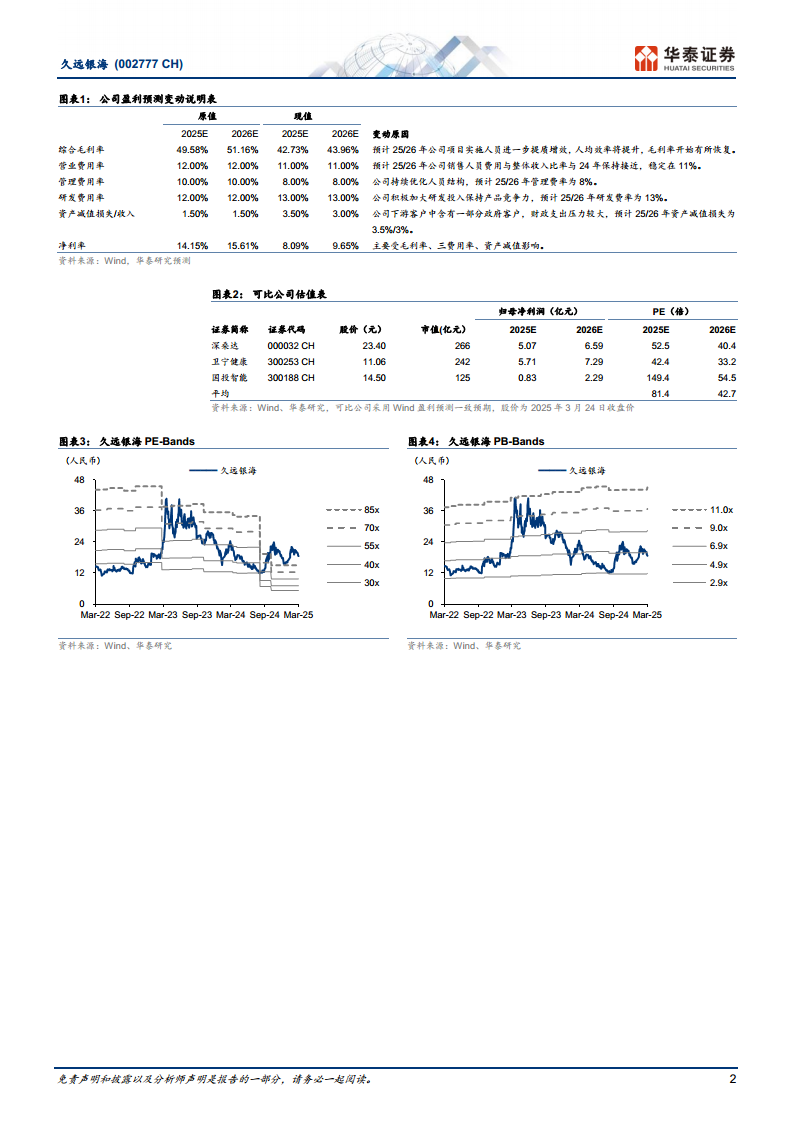

考虑到政府客户支出压力对公司业务毛利率及资产减值损失的影响,华泰研究对久远银海的盈利预测进行了调整。预计公司2025-2027年归母净利润分别为1.05亿元、1.41亿元和1.79亿元(前值2025-2026年分别为2.11亿元和2.60亿元)。尽管盈利预测下调,但鉴于公司在医保数据商业化方面拥有广阔的市场空间,华泰研究给予公司2025年90倍PE,目标价为23.12元(前值对应40倍2024年PE,可比均值27.2倍),并维持“增持”评级。报告同时提示了医疗业务推广低于预期、政府支付能力不足以及市场竞争加剧等风险。

总结

久远银海2024年业绩在宏观环境影响下有所承压,但其核心医疗医保业务保持增长,且经营性现金流大幅改善,显示出公司在业务结构优化和内部效率提升方面的积极成果。公司在数据要素领域的战略布局和技术创新,为其未来发展注入了新的动力。尽管短期盈利预测有所调整,但基于医保数据商业化的长期潜力,华泰研究维持“增持”评级,表明对公司未来增长前景的信心。投资者需关注相关风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用