中心思想

业绩稳健增长与未来展望积极

本报告核心观点认为,康龙化成在2024年第四季度展现出显著的业绩提速,全年收入和经调整非国际财务报告准则(non-IFRS)归母净利润符合预期。尽管全年毛利率因长期发展投入和市场竞争有所承压,但公司凭借领先的技术实力和完善的服务能力,新签订单金额实现强劲增长,尤其在第四季度加速明显。展望2025年,随着生物医药行业需求逐步恢复,公司各项业务有望实现向好发展,特别是实验室服务和CMC业务预计将保持稳健或较快增长。

平台型企业优势凸显,维持“买入”评级

康龙化成作为行业内稀缺的平台型企业,其全球化运营优势显著。公司持续强化核心业务能力,积极布局新技术应用和产能建设,为未来的持续增长奠定基础。研究报告基于对公司未来业绩的积极预期,并考虑其行业地位和发展潜力,维持“买入”投资评级,并上调了A/H股的目标价,体现了对公司长期价值的认可。

主要内容

2024年业绩概览与订单增长驱动

- 2024年整体财务表现: 康龙化成2024年实现收入122.76亿元人民币,同比增长6.4%;经调整non-IFRS归母净利润为16.07亿元人民币,同比下降15.6%,符合业绩预告预期。

- 第四季度业绩显著提速: 2024年第四季度,公司收入同比增长16.1%,环比增长7.6%;经调整non-IFRS归母净利润同比增长1.7%,环比增长19.7%,显示出业绩边际持续改善的趋势。

- 毛利率分析: 2024年公司毛利率为34.2%,同比下降1.5个百分点。这主要归因于公司着眼长远发展,强化人才及产能建设的投入,以及临床CRO业务订单结构变化和订单价格竞争加剧。

- 新签订单强劲增长: 2024年公司新签订单金额同比增长超过20%。其中,第四季度新签订单金额同比进一步提速,而1-3季度新签订单金额同比增长18%,表明市场需求正在逐步恢复,公司接单能力持续增强。

各业务板块发展态势与未来展望

- 实验室服务:

- 业绩与结构优化: 2024年实验室服务板块收入达70.47亿元人民币,同比增长5.8%。其中,生物科学收入占板块收入比重已超过54%,带动板块毛利率稳中有升至44.9%,同比提升0.6个百分点。

- 能力建设与订单: 公司持续提升核心业务软硬件能力,积极运用AI等新技术和多维度数据。宁波第三园区和西安园区均于年内逐步投入使用,强化了公司在动物实验等方面的服务能力。该板块2024年新签订单金额同比增长超过15%。

- 2025年展望: 鉴于公司实验室服务能力行业领先且客户基础稳固,预计2025年该板块收入将实现稳健增长。

- 其他业务:

- CMC业务: 2024年CMC业务收入为29.89亿元人民币,同比增长10.2%。其中,第四季度收入同比增长26.9%,板块发展显著提速。2024年新签订单金额同比增长超过35%,且大规模新药生产项目持续增加。2024年工艺验证及商业化项目数量达到19个,漏斗效应渐显。预计2025年该板块将实现较快发展。

- 临床CRO业务: 2024年临床CRO业务收入为18.26亿元人民币,同比增长5.1%。考虑到公司临床CRO国内业务持续协同以及海外基地同位素化合物合成特色突出,预计2025年该板块将平稳向好发展。

- 大分子和CGT业务: 2024年大分子和CGT业务收入为4.08亿元人民币,同比下降4.1%。公司持续强化海内外产能建设且接单能力持续强化,预计2025年该板块将趋势向上。

- 盈利预测与估值:

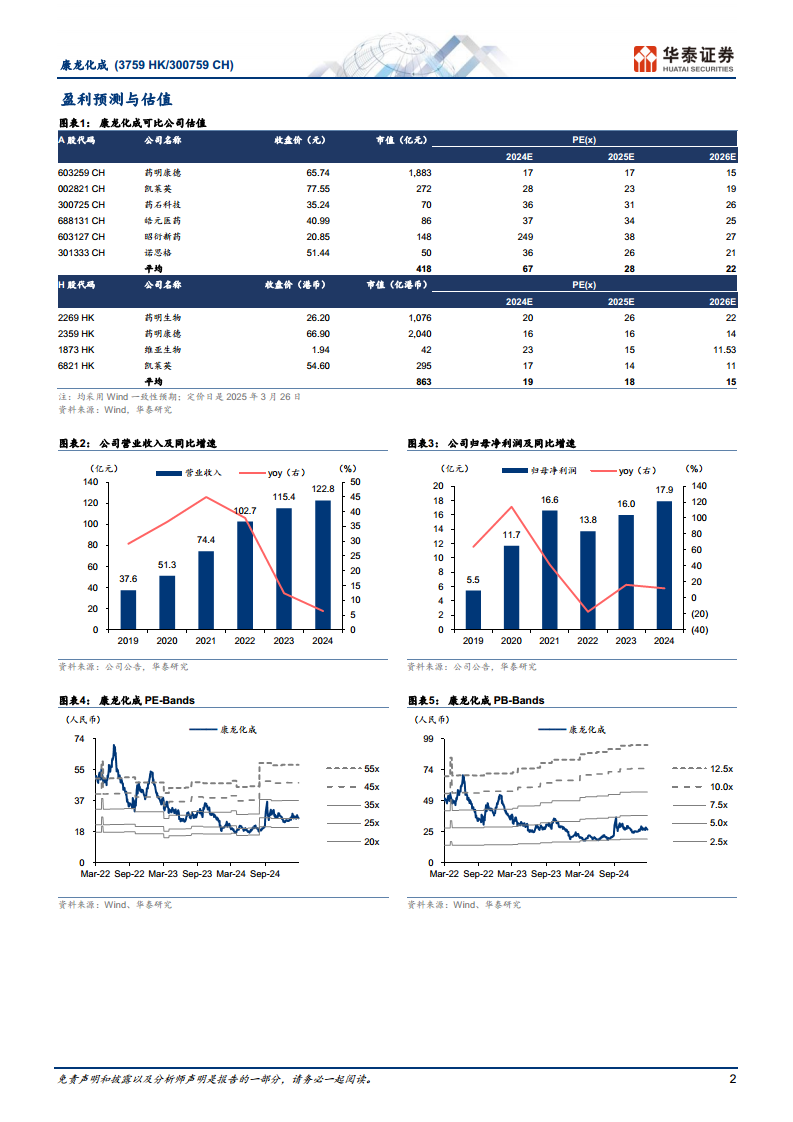

- 盈利预测调整: 考虑到生物医药投融资复苏传导至公司业绩仍存在一定周期,华泰研究调整了公司收入增速预测。预计公司2025-2027年归母净利润分别为17.28亿元、21.03亿元和25.07亿元人民币(相比2025/2026年前值分别调整-7.8%/-5.9%)。

- 估值与目标价: 公司被视为行业稀缺的平台型企业,全球化运营优势明显。研究报告给予A/H股2025年38/20倍PE估值(A/H股可比公司Wind一致预期均值分别为28/18倍),对应目标价为36.92元人民币/20.79港币(前值为36.69元人民币/19.40港币)。

- 投资评级: 维持“买入”投资评级。

- 风险提示: 政策推进不及预期风险、科研技术人才流失风险、汇率波动风险。

总结

康龙化成在2024年第四季度展现出强劲的业绩复苏势头,全年收入和经调整non-IFRS归母净利润符合预期。尽管毛利率短期承压,但公司通过持续强化人才和产能建设,以及在AI等新技术方面的投入,为长期发展奠定了基础。各业务板块,特别是实验室服务和CMC业务,均实现了稳健的订单增长,并预计在2025年伴随行业需求恢复而实现向好发展。作为一家具有全球化运营优势的平台型企业,康龙化成在生物医药投融资逐步复苏的背景下,其业绩增长潜力受到市场看好。基于对公司未来盈利能力的预测和其在行业中的领先地位,华泰研究维持了“买入”评级,并上调了目标价,反映了对公司未来表现的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用