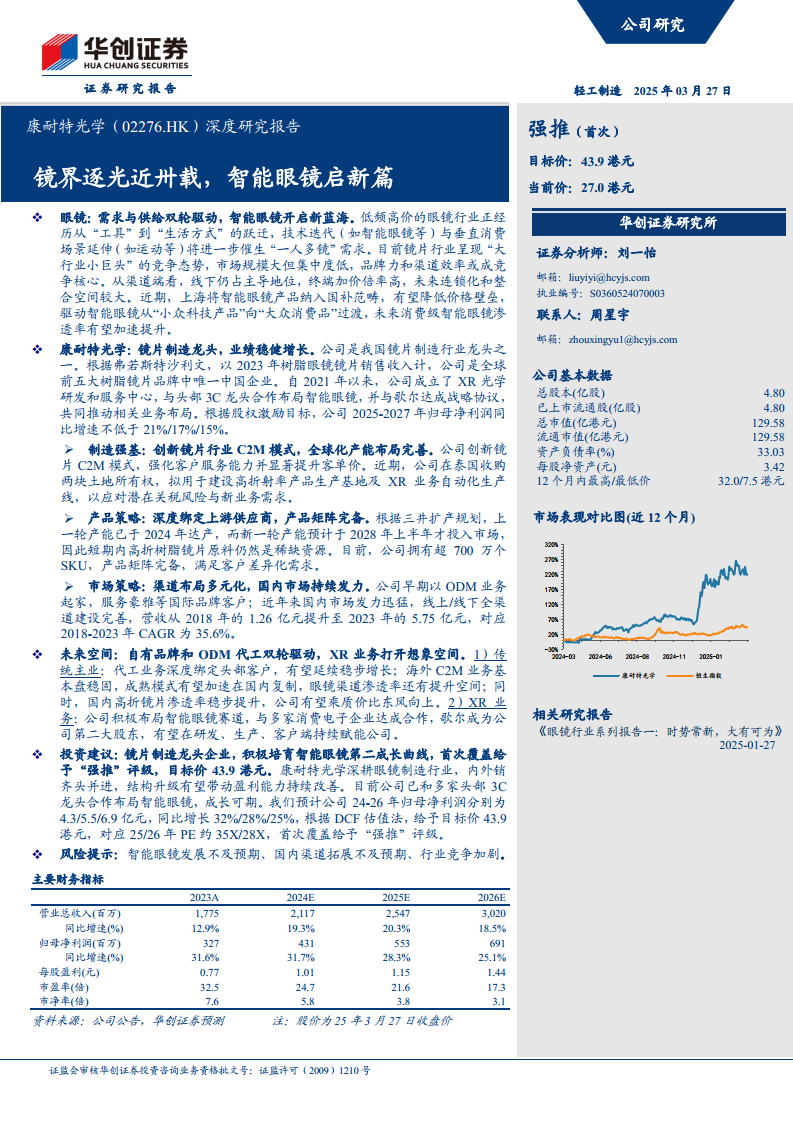

中心思想

双轮驱动的增长引擎

康耐特光学(02276.HK)作为全球领先的镜片制造企业,正通过其传统主业的结构升级和智能眼镜新业务的战略布局,实现业绩的稳健增长与未来空间的拓展。公司在传统镜片制造领域深耕近三十载,凭借创新的C2M模式、完善的全球产能布局以及与上游供应商的深度绑定,持续优化产品结构并提升盈利能力。同时,公司积极拥抱智能眼镜这一新兴蓝海市场,通过成立XR光学研发和服务中心,与头部3C龙头企业合作,并引入歌尔作为第二大股东,成功培育了第二增长曲线。

智能眼镜的战略机遇

眼镜行业正经历从“工具”到“生活方式”的跃迁,技术迭代和消费场景延伸催生“一人多镜”需求。智能眼镜作为行业新蓝海,其渗透率拐点已至,有望从“小众科技产品”向“大众消费品”过渡。康耐特光学凭借其在精密光学制造领域的深厚积累和与产业链核心伙伴的紧密合作,在智能眼镜赛道占据领先地位,有望充分受益于这一市场变革,打开巨大的想象空间。公司预计2024-2026年归母净利润将分别同比增长32%、28%和25%,目标价43.9港元,首次覆盖给予“强推”评级。

主要内容

眼镜行业变革与智能眼镜崛起

行业概览:低频高价与市场分散

眼镜行业是一个“低频高价”的消费品类,正从单纯的“视觉工具”向“生活方式”转变。根据弗若斯特沙利文数据,2023年中国消费者平均更换眼镜频率约为1.7年/次。技术迭代(如智能眼镜)和垂直消费场景延伸(如运动、医疗)将进一步催生“一人多镜”的需求。镜片行业呈现“大行业小巨头”的竞争态势,市场规模庞大但集中度低,品牌力和渠道效率成为核心竞争力。从渠道端看,线下仍占主导地位,终端加价倍率高(通常在3倍以上,如2023年中国镜片渠道加价倍率为3.5倍),市场格局小散乱,未来连锁化和整合空间较大。

智能眼镜:从工具到智能终端的跨越

智能眼镜被视为行业新蓝海,正从“视觉工具”向“智能终端”演进,渗透率拐点已至。Meta第二代智能眼镜Ray-Ban Meta的成功(2023年第四季度销量已超过一代产品全生命周期出货量)标志着智能眼镜产业进入现象级单品阶段。Wellsenn XR预测,2024年全球AI眼镜销量为152万台,并预计到2029年年销量有望达到5500万副,到2035年全球传统眼镜销量预计可达19.7亿副,其中AI智能眼镜销量将达14亿副,渗透率约70%。

技术路线主要分为AI眼镜(叠加AI技术实现实时交互、图像识别等)和AR眼镜(兼顾显示需求,具备虚实融合能力)。制造端面临升级需求,智能眼镜对镜片“超轻、超薄、耐高温”属性要求更高,具备强研发能力的制造龙头将受益。渠道端也将重构,传统树脂镜片仍需验配,而带显示的AR眼镜早期可能以预装处方式镜片为主。值得关注的是,2025年3月上海市已将AR/AI眼镜纳入数码产品补贴范畴,消费者最高可享受15%的直接价格补贴,单件产品补贴上限为500元,这有望降低价格壁垒,加速智能眼镜从“小众科技产品”向“大众消费品”过渡。

康耐特核心竞争力与增长策略

镜片制造龙头地位与稳健业绩

康耐特光学成立于1996年,是我国镜片制造行业龙头之一。根据弗若斯特沙利文数据,以2023年树脂眼镜镜片销售收入计,公司是全球前五大树脂镜片品牌中唯一的中国企业(排名前四的分别为依视路、豪雅、蔡司、罗敦司得)。公司业绩保持稳健增长,2023年实现收入17.75亿元,2018-2023年复合年均增长率(CAGR)为15.6%;归母净利润3.27亿元,同期CAGR高达33.0%。2024年上半年,公司实现收入9.87亿元,同比增长17.9%,归母净利润2.09亿元,同比增长31.6%。

C2M柔性化生产与全球化布局

公司创新镜片C2M(Customer-to-Manufacturer)模式,强化客户服务能力并显著提升客单价。该模式允许消费者通过零售终端直接提出定制化产品需求,康耐特光学可在24小时内完成加工全流程,基本实现48-72小时内全球订单交付。C2M模式下,零售终端可实现“零库存管理”,而康耐特则深度参与配镜服务,加强对终端消费趋势的把握。2024年上半年,公司定制镜片收入占比达到19.9%,较2018年提升3.5个百分点。

在产能布局方面,公司已在全球范围内完善布局,近期在泰国收购两块土地所有权,拟用于建设高折射率产品生产基地及XR业务自动化生产线,以应对潜在关税风险与新业务需求。公司研发能力行业领先,研发团队超200人,拥有100+全球专利及30+发明专利,研发费用率稳步提升。

产品与市场策略:深度绑定与国内发力

康耐特光学深度绑定上游供应商,与日本三井化学深度合作,引入MR-174™新材料,成为全国首家掌握该核心技术的企业,强化了原料端竞争优势。鉴于三井化学新一轮MR™产能预计于2028年上半年才投入市场,短期内高折树脂镜片原料仍是稀缺资源。公司拥有超700万个SKU,产品矩阵完备,满足客户差异化需求。

在市场策略上,公司早期以ODM业务起家,服务豪雅等国际品牌客户。近年来,国内市场发力迅猛,线上/线下全渠道建设完善,国内营收从2018年的1.26亿元提升至2023年的5.75亿元,CAGR高达35.6%。公司积极布局抖音、小红书等新媒体渠道,线下客户覆盖眼科医院、诊所、连锁眼镜店、商超等。

未来增长空间:传统主业升级与XR业务爆发

传统主业: 代工业务深度绑定头部客户(前五大客户份额基本稳定在30%左右,豪雅2023年采购金额1.83亿元),有望延续稳步增长。海外C2M业务基本盘稳固,成熟模式有望加速在国内复制,眼镜渠道渗透率仍有提升空间。国内高折镜片渗透率稳步提升,根据国家卫健委数据,2021年我国近视人口高达7亿人,其中高度近视人群约7000万人。2023年中国1.67+1.71+1.74折射率镜片渗透率为12.1%(其中1.74折射率占比仅0.1%),未来具备巨大提升空间。康耐特光学1.74折射率镜片价格明显低于豪雅、蔡司、依视路等国际龙头,有望乘质价比东风向上。

XR业务: 公司积极布局智能眼镜赛道,2021年组建XR光学研发和服务中心,已与全球多家消费电子公司合作,合作范围包括镜片的超薄制作、镜片与波导的结合、超薄偏光与镜片的结合、变色与镜片的结合、异型切割等,并已收到研发费用和小试订单款项。歌尔股份通过配售+股份收购成为公司第二大股东(持股20%),并承诺3年内不减持。歌尔作为XR行业代工龙头,有望在技术赋能、生产协同和客户拓展方面持续赋能康耐特,加速公司切入头部品牌供应链。

盈利预测与投资建议

华创证券预计康耐特光学2024-2026年归母净利润分别为4.3亿元、5.5亿元和6.9亿元,同比增长32%、28%和25%。传统业务方面,看好渠道建设与高折镜片渗透率提升,收入有望保持双位数增长(标准化镜片2024-2026年营收预计分别为16.8/19.8/22.8亿元,定制镜片分别为4.2/4.8/5.4亿元)。智能眼镜业务作为第二成长曲线,预计2025-2026年将实现营收0.7亿元和1.6亿元。结构优化叠加规模效应,中长期盈利能力有望稳步提升,预计2024-2026年毛利率分别为38.9%、39.8%和40.8%。根据DCF估值法,给予目标价43.9港元,对应2025/2026年PE约35X/28X,首次覆盖给予“强推”评级。

风险提示: 智能眼镜发展不及预期、国内渠道拓展不及预期、行业竞争加剧。

总结

康耐特光学作为镜片制造行业的领军企业,凭借其在传统主业的深厚积累和对智能眼镜新赛道的积极布局,展现出强劲的增长潜力和广阔的未来空间。公司通过创新的C2M模式提升运营效率和客户粘性,全球化产能布局应对市场变化,并与上游供应商及头部3C企业深度合作,构建了坚实的竞争壁垒。随着智能眼镜市场迎来渗透率拐点,以及国内高折镜片渗透率的持续提升,康耐特光学有望实现传统业务的结构升级和新业务的爆发式增长。华创证券首次覆盖给予“强推”评级,目标价43.9港元,看好公司在视光主业和智能眼镜领域的双轮驱动发展。

微信扫一扫-立即使用

微信扫一扫-立即使用