中心思想

业绩超预期增长,多肽领域优势显著

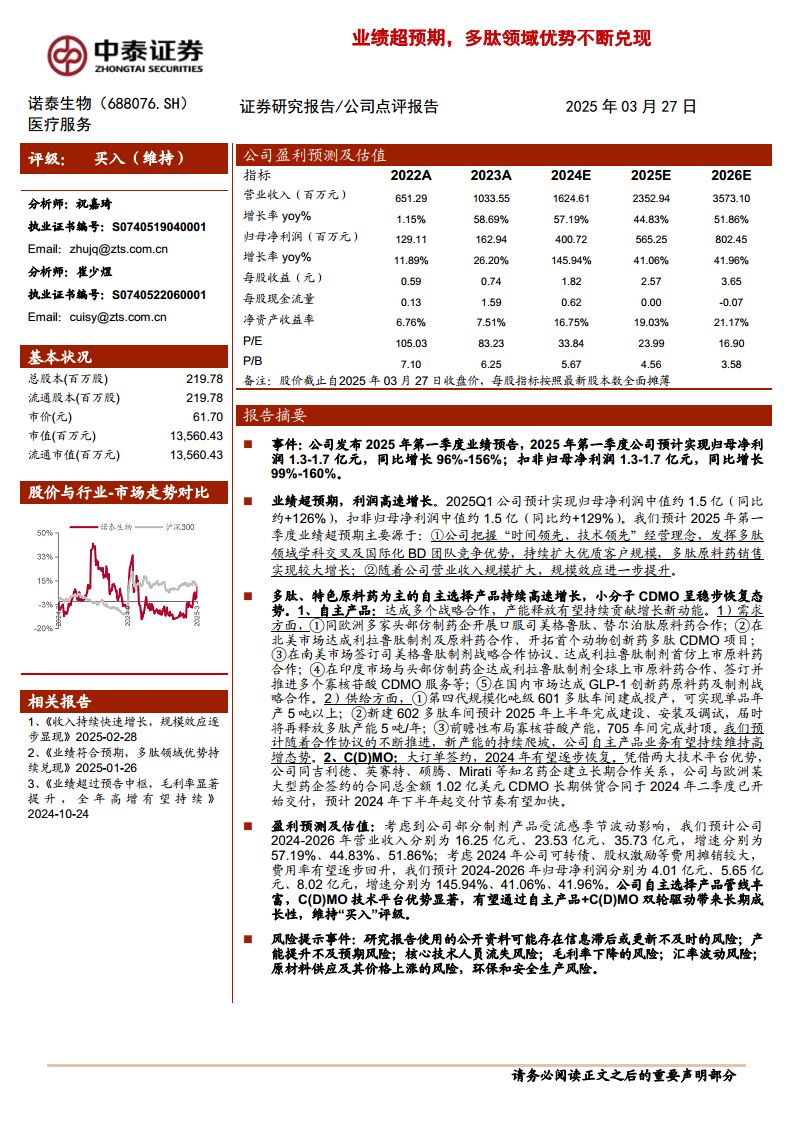

诺泰生物2025年第一季度业绩预告显示,归母净利润预计同比增长96%-156%,扣非归母净利润同比增长99%-160%,中值均约1.5亿元,远超市场预期。这一强劲增长主要得益于公司在多肽领域的“时间领先、技术领先”经营理念,以及其国际化BD团队的竞争优势,推动多肽原料药销售大幅增长,并伴随规模效应的提升。

自主产品与CDMO双轮驱动,未来增长潜力巨大

公司自主选择产品(多肽、特色原料药)通过与全球多家头部药企达成战略合作,并在欧洲、北美、南美、印度及国内市场取得显著进展,同时新产能(601、602多肽车间及寡核苷酸705车间)的持续释放,有望支撑其持续高速增长。C(D)MO业务凭借技术平台优势,与吉利德等知名药企建立长期合作,并已开始交付1.02亿美元的长期供货合同,预计2024年下半年交付节奏加快,为公司业绩恢复和长期增长提供有力支撑。

主要内容

2025年第一季度业绩预告及超预期分析

诺泰生物发布2025年第一季度业绩预告,预计实现归母净利润1.3-1.7亿元,同比增长96%-156%;扣非归母净利润1.3-1.7亿元,同比增长99%-160%。业绩中值约1.5亿元,同比增速分别达到126%和129%,显著超出市场预期。业绩超预期的主要原因在于:1) 公司凭借多肽领域的“时间领先、技术领先”策略及国际化BD团队优势,持续扩大优质客户规模,带动多肽原料药销售实现大幅增长;2) 随着营业收入规模扩大,规模效应进一步提升,有效驱动利润高速增长。

业务板块发展:自主产品高速增长与CDMO稳步恢复

自主产品:全球市场拓展与产能持续释放

在需求端,公司在全球市场积极布局,与欧洲多家头部仿制药企开展口服司美格鲁肽、替尔泊肽原料药合作;在北美市场达成利拉鲁肽制剂及原料药合作,并开拓首个动物创新药多肽CDMO项目;在南美市场签订司美格鲁肽制剂战略合作协议,达成利拉鲁肽制剂首仿上市原料药合作;在印度市场与头部仿制药企达成利拉鲁肽制剂全球上市原料药合作,并推进多个寡核苷酸CDMO服务;在国内市场达成GLP-1创新药原料药及制剂战略合作。

在供给端,第四代规模化吨级601多肽车间已建成投产,可实现单品年产5吨以上;新建602多肽车间预计2025年上半年完成建设、安装及调试,届时将再释放多肽产能5吨/年;前瞻性布局寡核苷酸产能,705车间已完成封顶。随着合作协议的推进和新产能的持续爬坡,自主产品业务有望持续维持高增长态势。

C(D)MO业务:大订单签约与交付加速

凭借两大技术平台优势,公司与吉利德、英赛特、硕腾、Mirati等知名药企建立了长期合作关系。与欧洲某大型药企签约的合同总金额1.02亿美元CDMO长期供货合同已于2024年二季度开始交付,预计2024年下半年起交付节奏有望加快,C(D)MO业务呈稳步恢复态势。

盈利预测与估值

考虑到公司部分制剂产品受流感季节波动影响,公司2024-2026年营业收入预计分别为16.25亿元、23.53亿元、35.73亿元,增速分别为57.19%、44.83%、51.86%。考虑到2024年可转债、股权激励等费用摊销较大,费用率有望逐步回升,预计2024-2026年归母净利润分别为4.01亿元、5.65亿元、8.02亿元,增速分别为145.94%、41.06%、41.96%。公司自主选择产品管线丰富,C(D)MO技术平台优势显著,有望通过自主产品+C(D)MO双轮驱动带来长期成长性,维持“买入”评级。

风险提示

报告中使用的公开资料可能存在信息滞后或更新不及时的风险。公司近年大幅扩充产能,存在一定的产能投放不及预期的风险。公司从事的小分子、多肽研发与生产业务为技术密集型,高素质专业人才是公司的核心竞争要素,存在核心技术人员流失的风险。若公司不能始终保持在技术和产品方面的竞争优势,毛利率可能面临下降的风险。公司目前海外收入占比超过50%,收入主要以美元计价,面临人民币汇率波动风险。此外,原材料供应及其价格上涨、环保和安全生产方面也存在潜在风险。

总结

诺泰生物2025年第一季度业绩预告表现强劲,归母净利润和扣非归母净利润均实现翻倍增长,远超市场预期。这主要得益于公司在多肽领域的领先技术和市场拓展能力,以及规模效应的逐步显现。展望未来,公司通过在全球范围内拓展多肽及特色原料药的自主产品合作,并积极释放新建产能,将持续推动自主产品业务高速增长。同时,C(D)MO业务凭借其技术平台优势和已签约的大额长期供货合同,预计在2024年下半年加速交付,实现稳步恢复。分析师维持“买入”评级,认为公司有望通过自主产品与C(D)MO双轮驱动实现长期成长。然而,投资者仍需关注产能提升、核心技术人员流失、毛利率波动、汇率及原材料价格等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用