中心思想

盈利能力显著提升与全球商业化加速

和黄医药在2024年实现了显著的财务突破,提前达成财务自给自足的目标,全年实现盈利0.38亿美元。这主要得益于其核心肿瘤产品,特别是呋喹替尼在全球市场的快速放量,肿瘤产品综合收入同比增长65%至2.72亿美元,显示出公司在全球商业化方面的强大执行力。

多元化产品管线布局与创新平台驱动

公司不仅在实体瘤领域持续深耕,还积极拓展至自免及血液瘤等新治疗领域,多款产品如索乐匹尼布和他泽司他即将获批或已获批上市。此外,全新ATTC技术平台的启动,预示着公司未来将有更多创新候选药物进入临床开发阶段,为长期增长奠定基础,展现了其在创新研发方面的持续投入和前瞻性布局。

主要内容

核心观点

2024年财务表现与战略里程碑

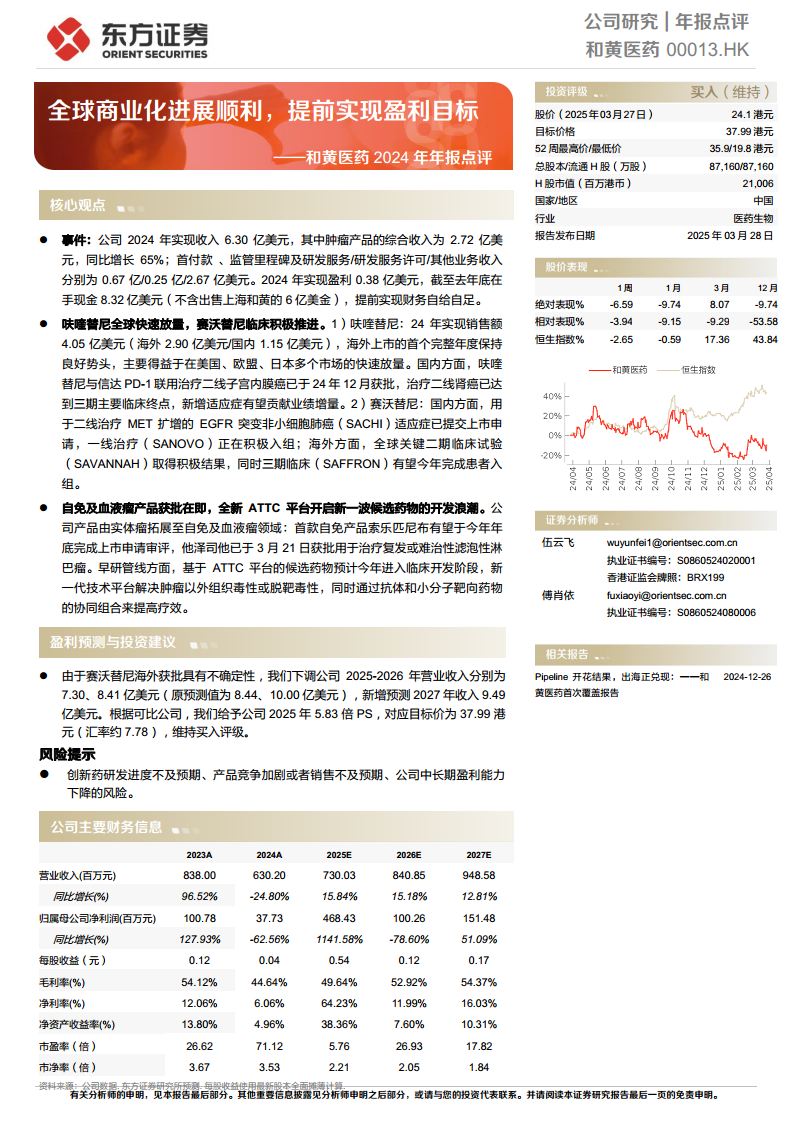

- 收入与盈利能力:2024年公司实现总收入6.30亿美元。其中,肿瘤产品综合收入达到2.72亿美元,同比增长65%,是收入增长的主要驱动力。公司在2024年实现盈利0.38亿美元,提前实现了财务自给自足的目标。

- 现金储备:截至2024年底,公司手现金为8.32亿美元(不含出售上海和黄的6亿美元),财务状况稳健。

- 业务构成:首付款、监管里程碑及研发服务/研发服务许可/其他业务收入分别为0.67亿、0.25亿和2.67亿美元。

核心产品全球市场拓展与临床进展

- 呋喹替尼:2024年销售额达4.05亿美元,其中海外销售额为2.90亿美元,国内销售额为1.15亿美元。该产品在美国、欧盟、日本等多个海外市场保持快速放量势头。在国内,呋喹替尼与信达PD-1联用治疗二线子宫内膜癌已于2024年12月获批,治疗二线肾癌已达到三期主要临床终点,有望贡献新的业绩增量。

- 赛沃替尼:在国内,用于二线治疗MET扩增的EGFR突变非小细胞肺癌(SACHI)适应症已提交上市申请,一线治疗(SANOVO)正在积极入组。在海外,全球关键二期临床试验(SAVANNAH)取得积极结果,三期临床(SAFFRON)有望在2025年完成患者入组。

新治疗领域布局与早期研发平台

- 自免及血液瘤产品:公司产品管线由实体瘤拓展至自免及血液瘤领域。首款自免产品索乐匹尼布有望于2025年底完成上市申请审评。他泽司他已于2025年3月21日获批用于治疗复发/难治性滤泡性淋巴瘤。

- ATTC平台:基于全新ATTC平台的候选药物预计在2025年进入临床开发阶段,该平台旨在解决肿瘤以外的组织毒性或脱靶毒性,并通过抗体和小分子靶向药物的协同组合提高疗效。

盈利预测与投资建议

盈利预测调整与目标价

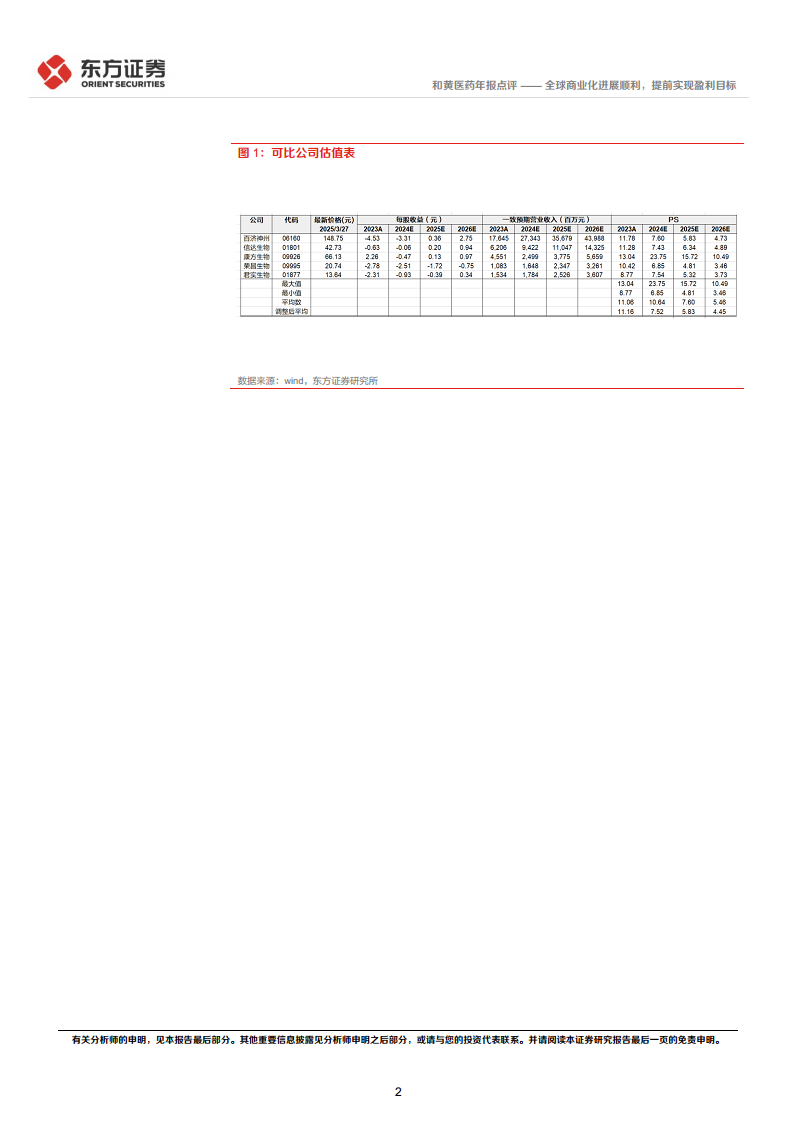

- 营收预测下调:由于赛沃替尼海外获批存在不确定性,公司下调了2025-2026年营业收入预测,分别为7.30亿美元和8.41亿美元(原预测值为8.44亿美元和10.00亿美元),并新增预测2027年收入为9.49亿美元。

- 投资评级与目标价:根据可比公司估值,给予公司2025年5.83倍PS,对应目标价为37.99港元(汇率约7.78),维持“买入”评级。

风险提示

- 创新药研发进度不及预期。

- 产品竞争加剧或销售不及预期。

- 公司中长期盈利能力下降的风险。

总结

和黄医药在2024年取得了显著的财务和商业化成就,提前实现了盈利目标,并展现出强大的全球市场拓展能力。核心产品呋喹替尼在全球范围内快速放量,赛沃替尼的临床进展也积极推进。公司通过拓展自免及血液瘤领域,并启动全新ATTC平台,进一步丰富了产品管线和早期研发储备,为未来的持续增长奠定了基础。尽管面临赛沃替尼海外获批不确定性带来的营收预测调整,但公司整体发展态势良好,维持“买入”评级,目标价37.99港元。投资者需关注创新药研发、市场竞争及销售表现等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用