中心思想

2024年业绩承压与Q4修复态势

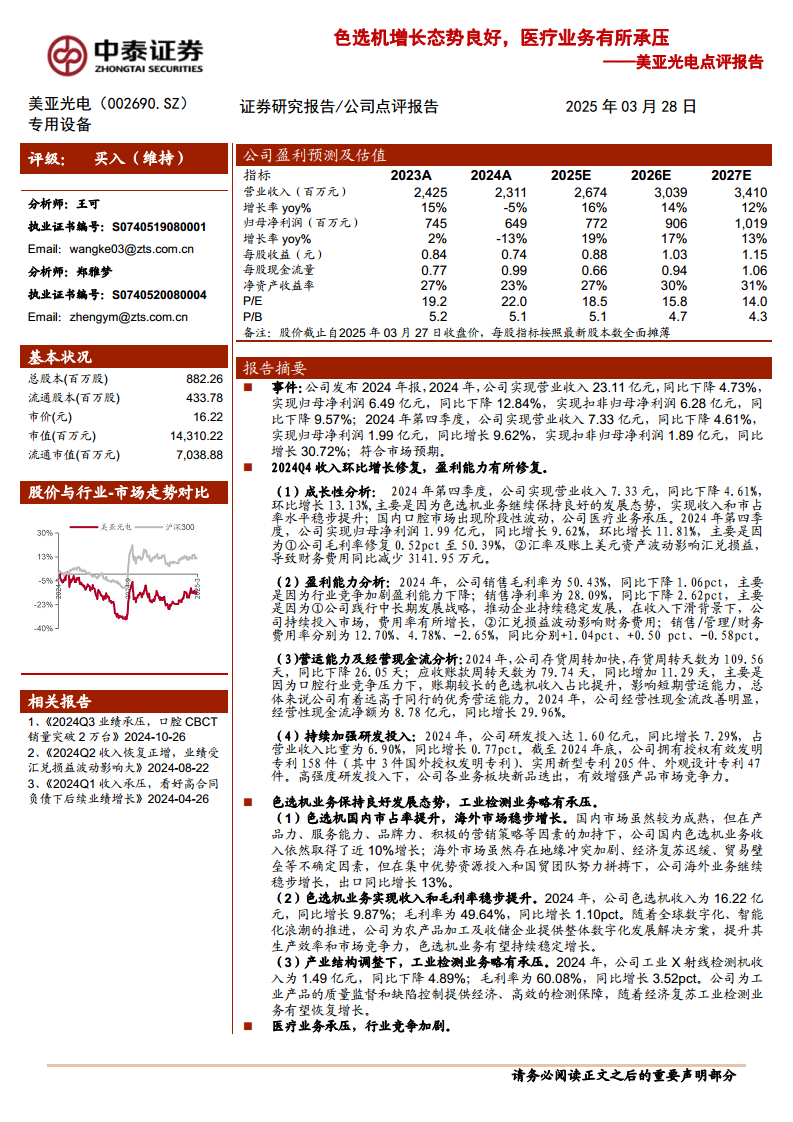

美亚光电在2024年整体业绩面临挑战,营业收入同比下降4.73%至23.11亿元,归母净利润同比下降12.84%至6.49亿元。然而,公司在第四季度展现出修复迹象,当季营业收入环比增长13.13%,归母净利润同比增长9.62%,主要得益于毛利率的修复和汇兑损益的积极影响。

核心业务分化与长期增长潜力

公司业务表现呈现分化,色选机业务保持良好发展态势,收入同比增长9.87%至16.22亿元,毛利率稳步提升。工业检测业务受产业结构调整影响略有承压。医疗业务则因国内口腔市场竞争加剧和需求不振,收入大幅下滑33.43%至5.03亿元,毛利率亦有所下降。尽管医疗业务短期承压,但基于国内经济发展、人口规模及老龄化趋势,口腔行业仍具长期发展潜力,公司持续加大研发投入并优化数字化云平台,有望实现业务复苏。

主要内容

2024年财务表现与Q4修复分析

2024年,美亚光电实现营业收入23.11亿元,同比下降4.73%;归母净利润6.49亿元,同比下降12.84%;扣非归母净利润6.28亿元,同比下降9.57%。第四季度,公司营收7.33亿元,同比下降4.61%,但环比增长13.13%;归母净利润1.99亿元,同比增长9.62%,环比增长11.81%。这主要归因于色选机业务的良好发展、毛利率修复0.52pct至50.39%以及汇兑损益导致财务费用同比减少3141.95万元。全年销售毛利率为50.43%,同比下降1.06pct;销售净利率为28.09%,同比下降2.62pct,主要受行业竞争加剧和公司为中长期发展持续投入市场导致费用率增长影响。营运能力方面,存货周转天数缩短26.05天至109.56天,经营性现金流净额达8.78亿元,同比增长29.96%,改善明显。公司持续加强研发投入,2024年研发费用达1.60亿元,同比增长7.29%,占营收比重提升至6.90%。

色选机业务稳健增长,工业检测承压

色选机业务在2024年表现强劲,国内市场市占率提升,收入实现近10%增长;海外市场出口同比增长13%,业务稳步增长。全年色选机收入达16.22亿元,同比增长9.87%,毛利率提升1.10pct至49.64%。公司通过提供数字化发展解决方案,有望在农产品加工及收储领域保持持续稳定增长。工业检测业务则受产业结构调整影响,收入为1.49亿元,同比下降4.89%,但毛利率同比增长3.52pct至60.08%,预计随着经济复苏将恢复增长。

医疗业务面临挑战与未来潜力

2024年,公司医疗业务受到国内消费复苏迟缓、口腔行业竞争加剧及需求短期不振等多重不利因素影响,收入大幅下滑33.43%至5.03亿元,毛利率下降4.37pct至48.44%。尽管短期承压,但基于国内经济持续发展、庞大人口规模和老龄化趋势,口腔行业仍具长期发展潜力。公司作为国内口腔CBCT领域的领军企业,积极加大市场布局力度,并持续优化“美亚美牙”口腔健康数字化云平台,截至2024年底用户已超过一万家,助力客户高效智能化诊疗,推动公司向系统化解决方案供应商转型。

持续研发投入与“买入”评级维持

公司在2024年持续加大研发投入,研发费用达1.60亿元,同比增长7.29%,占营业收入比重为6.90%,有效增强了产品市场竞争力。鉴于国内经济环境承压和口腔市场竞争激烈,分析师略微下调了公司2025-2027年的归母净利润预测,分别为7.59亿元、8.88亿元和10.22亿元。然而,考虑到色选机业务的刚性需求、口腔赛道的长期成长属性以及公司加快海外拓展的确定性溢价,报告维持了对美亚光电的“买入”评级。同时,报告提示了食品检测行业发展不及预期、海外业务发展不及预期、国内口腔CBCT行业发展不及预期或竞争加剧、椅旁修复系统发展不及预期、汇兑损益及其他经营收益不确定性影响等风险。

总结

美亚光电2024年整体业绩受医疗业务拖累而承压,但第四季度已显现出营收和盈利能力的修复迹象。色选机业务表现稳健,是公司业绩增长的重要支撑。医疗业务虽面临短期挑战,但公司通过持续研发投入和数字化转型,在具备长期潜力的口腔市场中积极布局。尽管盈利预测有所调整,但基于核心业务的韧性和未来增长空间,分析师维持了“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用