中心思想

2024年业绩承压与业务结构分化

华兰生物2024年年报显示,公司营收和归母净利润分别同比下降18%和27%,低于市场预期,主要受流感疫苗价格下调、接种率波动及市场需求变化影响,导致疫苗业务短期承压。然而,血制品业务表现稳健,采浆量实现18%的同比增长,带动收入和利润持续增长。

战略转型与未来增长驱动

尽管短期业绩承压,公司在战略上积极推进多元化布局。参股公司华兰基因的生物类似药贝伐珠单抗获批,利妥昔单抗报产,预示生物药业务即将进入收获期。同时,血制品和疫苗在研管线稳步推进,为公司未来增长提供动力。华泰研究维持“买入”评级,看好公司采浆量爬坡、血制品放量、疫苗有序修复以及生物药起量带来的长期增长潜力。

主要内容

血制品稳健增长与疫苗短期承压

2024年,华兰生物的血制品业务表现出强劲的增长势头和稳健的盈利能力。该业务实现收入32.5亿元,同比增长11%;净利润9.5亿元,同比增长5%;扣非净利润9.0亿元,同比增长19%。具体产品方面,白蛋白、静丙和小制品收入分别增长16%、10%和6%。采浆量达到1586吨,同比增长18%,显示出公司在血浆资源获取方面的持续努力和成效。随着老浆站挖潜和新浆站开采,预计2025年采浆量将继续增长16%,从而带动血制品收入和利润维持快速增长。

与血制品业务形成对比的是,疫苗业务在2024年面临显著压力。疫苗收入为11.2亿元,同比大幅下降53%;销量为1424万人份,同比下降27%。这一下滑主要归因于流感疫苗价格下调、民众接种率波动以及市场需求变化等多重因素。尽管如此,随着市场常态化及竞争格局的改善,预计2025年疫苗收入将实现有序恢复。

生物类似药管线进入收获期

参股公司华兰基因(华兰生物持股40%)在生物类似药领域取得重要进展,预示该板块即将进入收获期。2024年11月,贝伐珠单抗成功获批上市,为公司生物药商业化奠定基础。同期,利妥昔单抗也已报产,预计将于2026年上半年获批。华兰基因计划在2025年加强销售队伍建设,有望通过生物药集采机制实现市场放量。此外,公司在研管线中还包括处于临床三期的阿达木单抗、曲妥珠单抗、地舒单抗,以及处于临床一期的伊匹木单抗、帕尼单抗,进一步丰富了生物药产品储备。

多元化在研管线持续布局

华兰生物在血制品和疫苗领域均有丰富的在研管线,为公司未来发展提供持续动力。在血制品方面,高浓度静丙已申报上市,人凝血因子Ⅸ处于临床III期,Exendin-4-FC融合蛋白处于临床Ⅱ期。同时,公司正加快开发人血管性血友病因子(vWF)、皮下静注人免疫球蛋白、重组人血白蛋白等创新产品。在疫苗方面,冻干MenAC疫苗正准备报产,DTcP疫苗处于临床三期。此外,Hib疫苗、重组带状疱疹疫苗、流感病毒mRNA疫苗和RSV疫苗等多个重磅产品处于临床前阶段,展现了公司在疫苗研发领域的长期投入和多元化布局。

盈利预测调整与“买入”评级维持

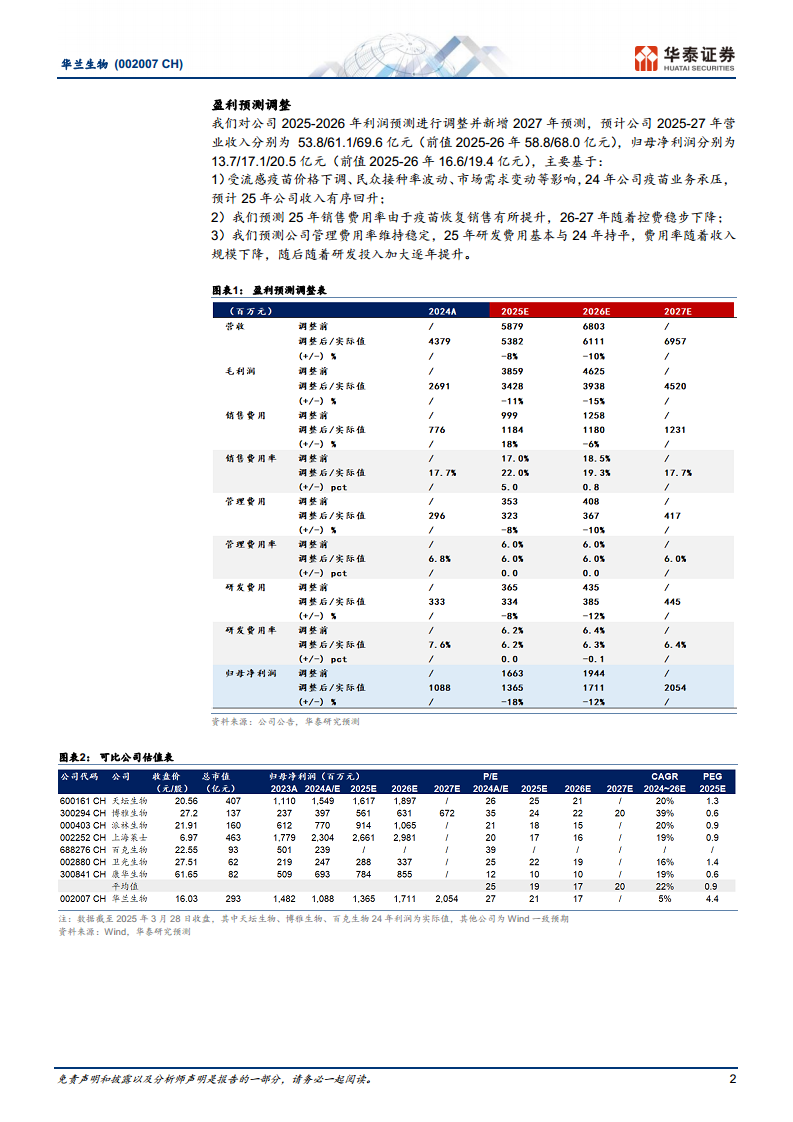

鉴于疫苗业务短期承压,华泰研究对华兰生物2025-2026年的盈利预测进行了调整,并新增了2027年预测。预计公司2025-2027年归母净利润分别为13.7亿元、17.1亿元和20.5亿元,其中2025-2026年的预测值较此前分别下调了18%和12%。此次调整主要基于2024年疫苗业务承压,预计2025年收入有序回升;2025年销售费用率因疫苗销售恢复而有所提升,随后在2026-2027年稳步下降;管理费用率保持稳定,研发费用率在2025年与2024年持平后,随着研发投入加大逐年提升。

华泰研究维持对华兰生物的“买入”评级,并给予公司2025年26倍PE估值,目标价为19.40元(前值为20.01元)。该估值较可比公司一致预期19倍PE均值有所溢价,主要考虑到公司疫苗业务的恢复、血制品和生物药的成长潜力。同时,报告提示了采浆不及预期、血制品需求不及预期以及流感疫苗需求不及预期等潜在风险。

总结

华兰生物2024年业绩受疫苗业务拖累,营收和归母净利润同比下降。然而,血制品业务表现稳健,采浆量和收入均实现增长。参股公司华兰基因的生物类似药贝伐珠单抗获批,利妥昔单抗报产,标志着生物药板块进入收获期。公司在血制品和疫苗领域均有丰富的在研管线,为未来增长奠定基础。尽管短期盈利预测有所调整,华泰研究仍维持“买入”评级,看好公司在血制品放量、疫苗修复和生物药突破驱动下的长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用