中心思想

基石业务稳健发展,医疗业务蓄势待发

本报告核心观点指出,美亚光电(002690)的色选机基石业务在2024年保持了良好的景气度和稳定增长,并通过技术创新持续提升市场竞争力。尽管医疗相关业务在2024年阶段性承压,但随着经济复苏、种植牙集采政策的逐步落地以及新产品的推出,预计将逐步回暖并贡献业绩增量。公司整体盈利能力保持稳定,经营性现金流显著改善,分析师维持“买入”评级,看好其长期发展潜力。

创新驱动增长,市场前景广阔

公司通过持续的产品和技术迭代,如发布“美亚大师”4.0色选机和“智领者”口腔CBCT,将AI技术与核心业务深度融合,为国内粮食加工企业注入新动能,并大幅提升医疗影像产品的性能和便捷性。在市场方面,色选机业务受益于海外市场和坚果领域的增量需求,而医疗设备业务则有望在口腔种植与正畸需求释放、集采政策扩容及海外体系化布局等多重驱动下,回归高增长态势。

主要内容

2024年业绩回顾与业务表现分析

整体业绩承压,Q4盈利能力改善

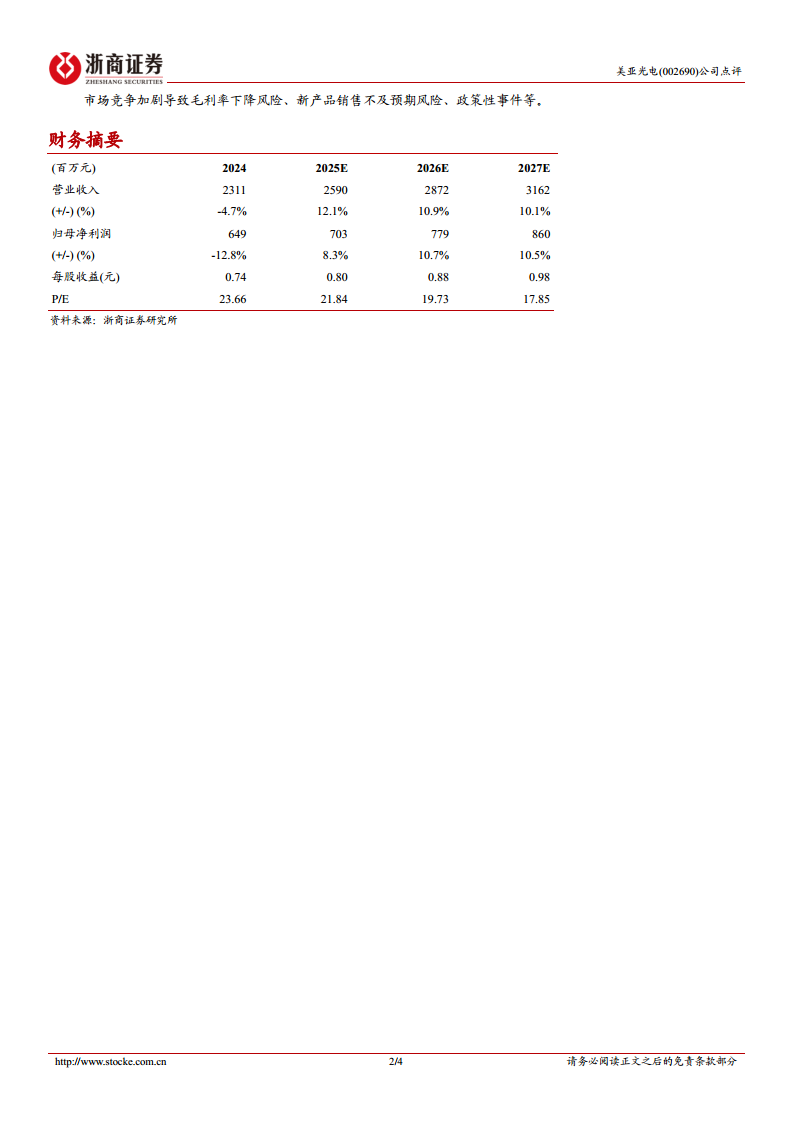

2024年,美亚光电实现营业收入23.1亿元,同比下降4.7%;归母净利润6.5亿元,同比下降12.8%;扣非归母净利润6.3亿元,同比下降9.6%。尽管全年业绩有所下滑,但2024年第四季度表现出积极信号,营收7.3亿元,同比下降4.6%,归母净利润2.0亿元,同比增长9.6%,扣非归母净利润1.9亿元,同比增长30.7%,显示出盈利能力的环比改善。

色选机业务稳健增长,技术创新驱动

- 收入与增长: 2024年,公司色选机业务收入达到16.2亿元,同比增长9.9%,继续保持良好的景气度,是公司业绩的“基石”。

- 产品与技术迭代: 公司于2024年9月发布了“美亚大师”4.0,该系统基于全栈式大米数智化加工解决方案,实现了运行自动调整、状态实时反馈、异常智能报警、远程调试运维等功能,旨在提升大米品质精准可控和加工全程可追溯性,为粮食加工企业注入新质生产力。

- 市场展望: 国内农产品色选市场已进入稳定发展阶段,但海外市场(特别是发展中国家和地区)以及坚果领域的应用带来了较大的增量需求,公司色选机产品竞争力有望在新技术推动下持续提升,业务持续稳定增长的确定性较高。

医疗设备业务阶段性承压,新产品与市场机遇并存

- 收入与挑战: 2024年,公司口腔CBCT收入为5.0亿元,同比下降33.4%,主要受客观环境和行业竞争加剧等不利因素影响,业务阶段性承压。

- 新产品发布与里程碑:

- 公司发布了全新的“智领者”口腔CBCT,将AI技术与影像技术成熟融合,大幅提升了影像质量、使用便捷性和数据融合能力。

- 2024年10月底,美亚口腔CBCT全球销售突破两万台套,标志着公司在医疗业务发展上的重要里程碑。

- 2024年2月,公司全新产品移动式头部CT获得国家药品监督管理局颁发的三类医疗器械注册证,正式获准进入市场,进一步丰富了医疗产品线。

- 市场驱动因素: 经济复苏推动口腔种植与正畸需求释放,叠加种植牙集采政策释放的需求扩容,以及海外体系化布局形成的增量空间,这三大核心动能有望驱动公司CBCT装机量持续增长,带动口腔影像业务回归高增长态势。此外,脊柱外科手术导航设备及移动式头部CT也有望逐步贡献业绩增量弹性。

盈利能力与现金流分析

毛利率与净利率小幅下滑,费用结构优化

2024年公司毛利率为50.4%,同比降低1.1个百分点;销售净利率为28.1%,同比降低2.6个百分点。期间费用率方面,销售费用率同比增加1.0个百分点,管理费用率同比增加0.5个百分点,研发费用率同比增加0.8个百分点,财务费用率同比减少0.6个百分点。考虑到行业竞争加剧,特别是医学影像方面,预计2025-2027年毛利率或有小幅下滑趋势,销售费用率或有小幅回落,其他经营费用率保持基本稳定。

经营性现金流显著改善

2024年公司经营性现金流净额为8.8亿元,同比增长30.0%,占经营活动净收益比例为135.3%,相比2023年的92.8%有明显改善,显示出公司良好的现金管理能力和经营质量。

盈利预测与估值及风险提示

盈利预测与“买入”评级维持

分析师预计公司2025-2027年EPS分别为0.80元、0.88元、0.98元。当前收盘价对应2025年PE为21.8倍。鉴于公司基石业务稳定,种植牙集采逐步落地带来CBCT需求的快速释放,口腔CBCT业务有望逐步回暖,以及脊柱外科手术导航设备及移动式头部CT有望逐步贡献业绩弹性,分析师维持“买入”评级。

主要风险提示

公司面临市场竞争加剧导致毛利率下降的风险、新产品销售不及预期的风险以及政策性事件等风险。

总结

美亚光电在2024年面临营收和净利润的阶段性下滑,但其色选机基石业务保持了稳健增长,并通过“美亚大师”4.0等技术创新巩固了市场地位。医疗设备业务虽受市场环境影响承压,但随着“智领者”口腔CBCT和移动式头部CT等新产品的推出,以及经济复苏、种植牙集采政策和海外市场拓展等多重利好因素的驱动,预计将逐步回暖并成为新的增长点。公司经营性现金流表现强劲,盈利能力有望在未来保持稳定。综合来看,分析师维持“买入”评级,看好公司在专用设备和医疗影像领域的长期发展潜力,但需关注市场竞争和新产品推广等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用